美元遭遇自六月以来的最大单周跌幅,为贵金属市场近期的飙升提供了关键支持。

本周,彭博美元指数下降了约0.8%,达到自10月初以来的最低水平,今年累计跌幅约为8%,预计将创下自2017年以来的最大年度跌幅。

(彭博美元指数接近10月低点)

(彭博美元指数接近10月低点)

交易者持续预测美联储在2026年将进一步降低利率。一个关键的期权指标显示,市场对美元的看跌情绪已达到三个多月来最悲观的水平,并且这种预期已经连续五天增强。

市场的关注点已经转移到明年1月初即将公布的美国重要经济数据上,特别是12月的就业报告和消费者通胀数据,这些数据将为美联储的下一步行动提供方向。

由于本周是假日,交易量较小,且英国市场在周五关闭,投资者的注意力已经基本转移到明年1月前几周将公布的美国主要经济报告上。

在本周的主要货币对中,对风险敏感的货币表现最为强劲,澳元和挪威克朗对美元本周涨幅领先。

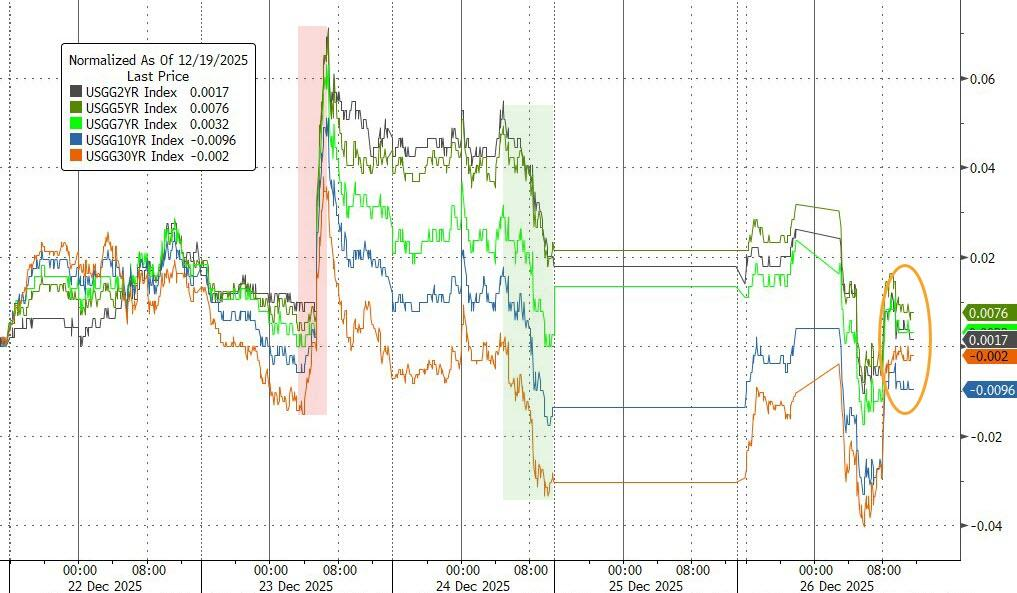

同时,本周美国国债收益率略有下降,美国10年期国债收益率本周下降了约2个基点,至4.13%,仍然保持在近几周的波动范围内。

(美国主要期限国债收益率本周保持稳定)

(美国主要期限国债收益率本周保持稳定)

外汇交易公司Monex的交易员Andrew Hazlett表示:

本周流动性较低,这对本已相对弱势的美元不利。展望未来,我们的关注点将是通胀数据,以判断美联储下一次降息的时机。

分析认为12月份的就业报告和消费者通胀数据特别重要,将有助于确定美联储下一步的政策方向。

本月公布的美国失业数据显示,失业率升至2021年以来的最高水平,而消费者通胀数据则低于预期。这些数据加强了市场对美联储继续放松货币政策的预期。

交易员预计美联储下月保持利率不变的概率约为90%,但预计到明年年中将再降息25个基点,并在几个月后再降息一次。