进入2026年,美国的货币政策和信用危机或令美元持续承压。正在经历剧变的地缘局势能否继续推高黄金白银等贵金属?AI又能否驱动全球股市再创辉煌?

货币市场 — 美元或保持弱势弱势美元可能成为常态。首先,美联储是为数不多的在2026年有明显降息预期的央行,而同期欧洲、加拿大、澳洲等主要央行可能暂停降息甚至转为加息周期,因此从利差角度来看不利于美元。其次,美联储主席换届可能强化特朗普所希望看到的鸽派立场(增加加息门槛),甚至引发重启量化宽松的讨论,从而加深市场对美联储独立性的质疑和担忧。第三,从实际有效汇率对比来看,美元仍被长期高估,不利于贸易平衡。另外更重要的是,在全球政经格局剧变的背景下,美元或将面临长期的信用危机和潜在的债务风险冲击。

当然,在某些极端情况下美元仍有可能发挥避险属性,但从刚过去的2025年来看,瑞郎(+14.5%)显然比美元指数(-9.4%)更好的承担起避险资产这一角色。短期来看,交易者对美元的看空情绪有所减弱。

非美货币中,日本央行的渐进式加息短时间内难以改变日本实际利率为负的事实,其对日元的支撑作用还将被国内大规模财政刺激所削弱,因此日元或继续处于弱势区域。

在其他央行中,欧洲今年或维持利率不变,澳洲有望在上半年加息,新西兰和加拿大则可能在年底加息。值得注意的是,人民币成功破7后结束连续三年的下跌,在中美贸易休兵以及央行默许的情况下,2026年有望继续温和升值。

金银继续闪耀?黄金和白银在2025年分别上涨65%和148%,创下1979年以来的最佳年度表现。

去年推动价格上涨的基本面因素或在2026年继续利好贵金属,其中包括中期的美联储降息和通胀风险,长期的供应紧缺和美债危机,以及无法预测但愈发动荡不安的地缘局势等因素。

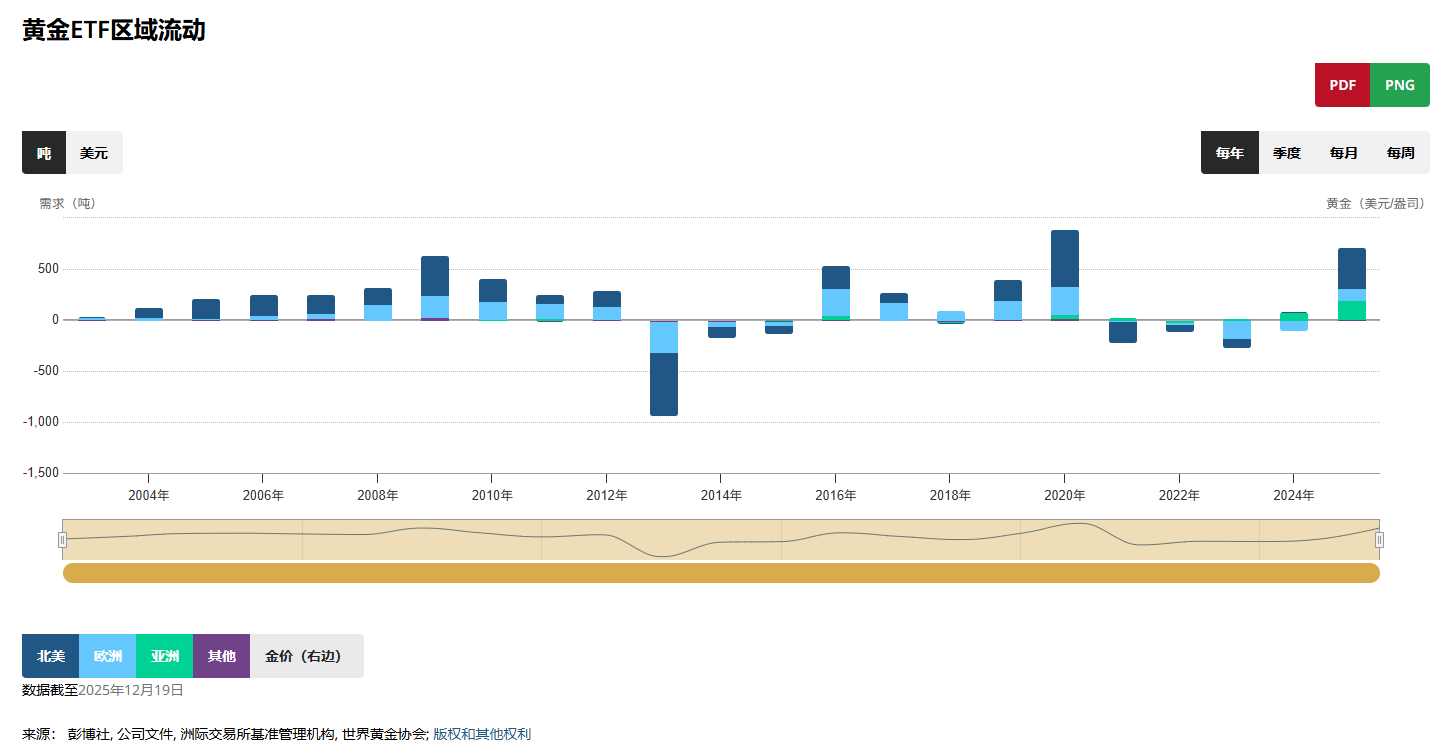

综合来看,去美元化甚至是对主权货币的信心崩塌正驱使资金(个人、机构、央行)追逐黄金等贵金属。2025年全球黄金ETF的净流规模入创下2020年来的最高水平,约713吨。

对白银来说,结构性稀缺以及避险资产属性或许正在被市场重新定价,长期走势依然被看好,但政策层面可能带来较大的市场波动。美国地质勘探局去年11月将铜和银等列入关键矿产清单,中国也有类似的动作,使得这些矿产更容易受到贸易和关税政策影响(利好),并成为大国竞争中的重要战略资源。与此同时,去年年底众多期货交易所的保证金等交易规则的调整可能在短期打压市场投机情绪(利空)。

美股不再独领风骚?AI仍是全球股市增长引擎AI的崛起帮助美股连续三年大幅上涨,不过纳斯达克指数过去三年的涨幅分别为43%、28%和20%,且去年的涨幅显著低于亚太和欧洲主要市场,这与美国AI热门股本身的盈利增速回落相吻合。

宏观层面,美国稳健的经济现状以及降息周期等是美股潜在的利好。微观层面,AI泡沫的担忧日渐升高,但相比于泡沫破裂,更有可能的情形是估值的适度调整与再平衡,这也提供了逢低买入的机会。此外,传统行业板块(能源、金融、医疗健康等)有望继续在盈利能力上追赶科技巨头,从而有利于形成市场热点轮动和普涨行情。

从全球范围内来看,AI毫无疑问将继续充当股市催化剂,而美联储的降息(甚至QE)可能导致部分资金外溢至其他估值更为合理、宏观环境更为稳定的市场,这其中就包括货币处于升值通道的中国股市。

地缘局势或难以扭转油价颓势WTI原油去年下跌20%,延续着2022年以来的颓势。全球经济增速放缓以及能源转型等是油价面临的长期挑战。OPEC的产量决定、以及俄乌、中东等地缘局势恐怕难以扭转颓势,包括刚刚发生的美国对委内瑞拉的军事行动。

委内瑞拉有着全球最大的石油储备(占全球总量的17%),也是OPCE创始成员国,但由于长期受到制裁,其石油产量骤降至目前的仅约100万桶/日,占全球总产量不到1%。军事行动过后,美国实际掌控的石油储量将大幅提高,增加了其在全球原油市场的定价权,而其主要经济目的无疑是力图将油价保持在较低水平,从而解决国内通胀问题并为降息扫清障碍。

不过在委内瑞拉恢复产能和出口之前,美国(石油公司)需要投入大量的资金和时间重建基础设施,且面对巨大的不确定性,因此原油市场或面临短期的波动加剧和价格反弹。历史经验告诉我们,产油国政权的非平稳过度难以在短时间内稳定石油供应。

欲了解更多嘉盛汇评精彩文章,欢迎关注嘉盛集团官方微信jiashengjituan

本文由嘉盛集团 FOREXcom的母公司 StoneX集团公司(StoneXGrouplnc.)所提供。

本文由 FOREXcom 嘉盛集团获取并且仅供参考。文中信息虽被视为可靠,但 FOREX.com 嘉盛集团并不会出于任何目的保证其准确性或完整性,也不对使用这些信息所获得的结果做出任何保证。FOREXcom 嘉盛集团及其信息提供商都没有对信息、课程、软件、产品或服务的适用性做出任何陈述。因此,如果您使用任何第三方课程、交易软件和应用程序,那是您的自主选择并因此自担风险。为自用而选择使用任何第三方课程、软件、应用程序和服务而造成的任何损害或损失。FOREXcom 嘉盛集团不负责。FOREXcom 嘉盛集团不对任何课程/软件和/或应用程序做出任何形式的陈述或保证。

本文所含内容及观点仅为一般信息,并无任何意图被视为买卖任何货币或差价合约的建议或请求。文中所含内容及观点匀可能在不被通知的情况下更改。本文并未考虑任何特定用户的特定投资目标、财务状况和需求。任何引用历史价格波动或价位水平的信息均基于我们的分析,并不表示或证明此类波动或价位水平有可能在未来重新发生。本文所载信息之来源虽被认为可靠,但作者不保证它的准确性和完整性,同时作者也不对任何可能因参考本文内容及观点而产生的任何直接或间接的损失承担责任。

期货、期货期权、外汇和其他产品交易存在高风险,不适合所有投资者。亏损可能超出您的账户注资。减低安全资金要求意味着增加风险。黄金、白银现货交易不受《美国商品交易法案》的监管。差价合约(CFDs)不对美国居民提供。在决定交易外汇之前,您需仔细考虑您的财务目标、经验水平和风险承受能力。文中所含任何意见、新闻、研究、分析、报价或其他信息等都仅作与本文所含主题相关的一般类信息,同时嘉盛全球市场有限公司不提供任何投资、法律或税务的建议。您需要合适的顾问征询所有关于投资、法律或税务方面的事官。

请注意,场外交易存在高风险。

*风险提示及免责条款

本文由嘉盛集团 FOREX.com 的母公司 StoneX 集团公司 (StoneX Group Inc.)所提供。

运营方所发布内容,包括但不限于市场信息、政策动态等,不构成投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。市场有风险,投资需谨慎。

*本文属于第三方观点,不构成投资建议,不代表刊登平台之观点。用户应考虑本文中的任何意见、观点或结论是否符合其特定投资目标、财务状况或需要。市场有风险,投资需谨慎,请独立判断和决策。

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。