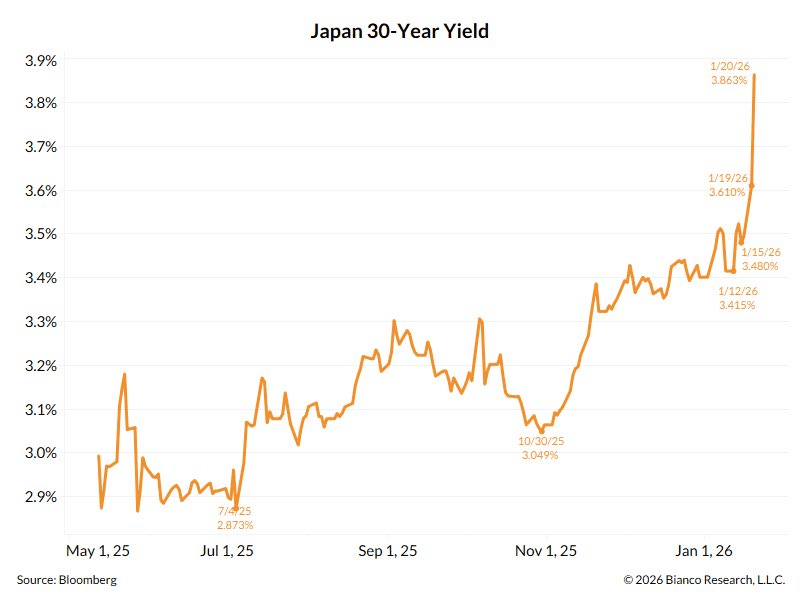

日本国债市场正面临前所未有的抛售潮,长期国债的收益率急剧攀升至历史新高,这一现象主要是由于市场参与者对日本首相高市早苗提出的激进财政扩张政策及其可能引发的通胀风险感到极度不安。

在20日,日本30年期国债的收益率上涨了26.5个基点,达到了3.875%;而40年期国债的收益率更是上升了27个基点,达到了4.215%,再次刷新了历史记录。这场抛售的触发因素是政府为了选举胜利而承诺降低食品消费税,但并未明确说明资金来源,这导致市场对日本的财政纪律和政府支出的担忧急剧增加。

此次债券市场的崩溃已经开始影响到股票和外汇市场,对日本央行构成了巨大的压力。分析人士预测,为了控制收益率的失控,日本央行可能不得不加快加息的速度,甚至可能需要立即启动紧急的债券购买行动以稳定市场情绪。

策略师们警告说,当前的市场动荡与英国当年的“特拉斯冲击”相似,如果政府不迅速发出明确的利率信号或进行干预,市场的波动性可能会进一步加剧,甚至可能影响到全球债券市场。

市场动荡的核心是对“无资金支持的财政刺激”的担忧。SMBC Nikko Securities Inc.的外汇与利率策略师Rinto Maruyama指出,高市早苗在新闻发布会上表现得非常激进,并在没有明确资金来源的情况下提出了消费税削减计划。他认为这是一次“重大冲击”,市场目前无法看清政府计划如何为拟议的减税提供资金。尽管日本的信用违约互换(CDS)尚未像英国“特拉斯冲击”期间那样大幅上升,但由于缺乏清晰的资金来源,利率依然飙升。

Sumitomo Mitsui Trust Asset Management Co.的高级策略师Katsutoshi Inadome表示,债券市场对这一公告感到“困惑和惊讶”,导致利率失控地上升。Sumitomo Mitsui DS Asset Management Co.的全球固定收益投资组合经理Shinji Kunibe描述了市场的恐慌情绪:

“在原本看似例行的20年期国债拍卖迅速演变成崩盘后,每个人都紧盯着屏幕。这看起来像是市场对财政扩张发出的警告。”

面对持续的抛售,华尔街分析师认为日本央行出手干预已迫在眉睫。Macquarie Bank驻新加坡策略师Gareth Berry表示,如果暴跌加剧,日本央行可能会干预并购买日本国债。他指出,尽管行长植田和男一直不愿使用这一工具,但他可能很快别无选择。“如果抛售继续,特别是如果它蔓延到全球,我们应该会看到日本央行重新启用这一工具,甚至可能最早在明早的日常操作中就实施。”

PineBridge Investments Japan Co.的债券投资主管Tadashi Matsukawa也认为,随着利率如此大幅度的上升,要求日本央行进行紧急操作以及财务省实施回购的呼声可能会加剧。他指出,尽管去年超长期债券的发行量有所减少,但供需状况并未改善。

市场普遍认为,当前的财政状况使得日本央行的货币政策显得过于宽松。First Abu Dhabi Bank首席经济学家Simon Ballard指出,市场正在惩罚当前的政策组合,迫使投资者转向股票。他认为,相对于名义增长和财政赤字,日本央行的政策过于宽松。Ballard强调,通胀率为3%,工资增长为5%,再加上高市早苗的补充预算和对2026年额外财政赤字的预期,目前的市场定价(两次加息)远远不够,实际上需要四次加息。

TD Securities的高级亚太利率策略师Prashant Newnaha表示,历届日本政府都低估了扩张性政策带来的利率上升和日元贬值风险。市场正开始通过提高中性利率和期限溢价来对此进行定价,这也解释了为何日本国债市场缺乏买家。他警告称,扩张性财政政策意味着收益率走高具有持续性,40年期日本国债收益率在未来几个月可能会进一步突破4%。