长久以来平静的外汇市场在周二迎来了波动,美元指数显著下降0.6%,而瑞郎、欧元等欧洲货币则大幅上涨。一方面,特朗普威胁对欧洲八国增加关税,市场担心欧洲可能会通过抛售美国国债等资产进行反击,导致欧元汇率大幅上升;另一方面,高市早苗提出的降低食品消费税的言论引发了市场对日本财政状况恶化的忧虑,日本国债收益率急剧上升,进而导致全球长期债券遭到抛售。

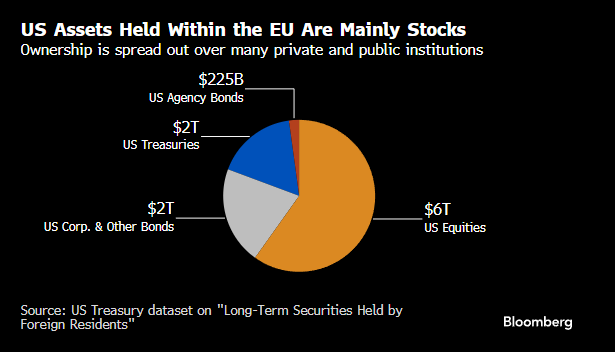

特朗普在格陵兰岛问题上对欧洲施加压力,这对欧元的影响具有两面性:1)增加关税的威胁可能损害欧洲企业的利润,对欧元构成利空;2)欧洲可能会出售其持有的高达十万亿美元的美国资产作为回应,即所谓的“去美元化”。从市场近两天的反应来看,资金明显倾向于后者,金融市场重现了4月对等关税时的情景,美国遭遇了股市、债市和汇市的三重打击。

晚间,丹麦的养老基金Akademiker Pension宣布将退出美国国债市场。尽管该基金仅持有1亿美元的美国国债,其象征意义大于实际影响,但丹麦整个养老金系统持有约2100亿美元的美国资产,未来可能会继续被用作抛售的筹码。此外,还需关注欧洲规模更大的挪威、瑞典主权基金是否会采取类似行动。

个人认为,“去美元化”式的大规模抛售在短期内难以迅速实现,欧元的大幅上涨更多是由于技术层面的共振效应:EURUSD在周一于200日均线处获得支撑,周二在欧洲交易时段强势突破了50日和100日均线,形成了完美的看涨吞没形态,激发了动量策略的追涨行为。

从日线图来看,当前EURUSD的走势与去年4月极为相似——都是在200日均线附近企稳后收出大阳线,标志着新一轮看涨趋势的启动。

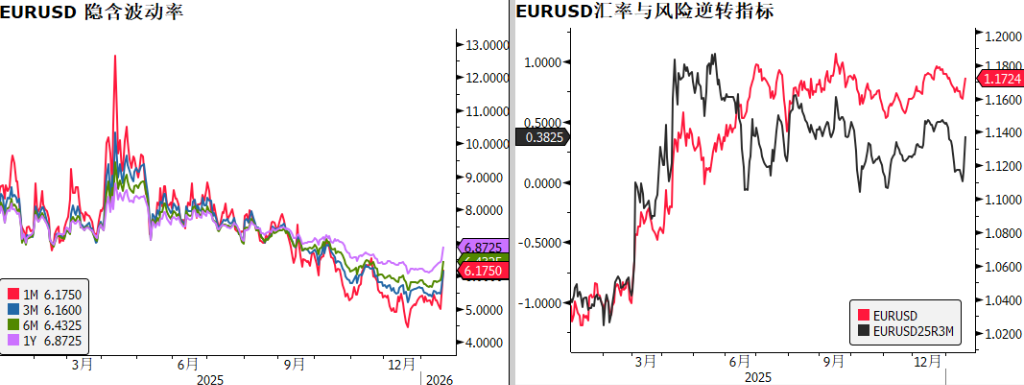

从期权隐含波动率来看,在经历了长时间的低波动之后,各期限的隐含波动率出现了明显的回升,这也是价格突破的一个重要信号。EURUSD 3M 25D RR上升了0.4%,显示出期权市场对欧元的看涨情绪。

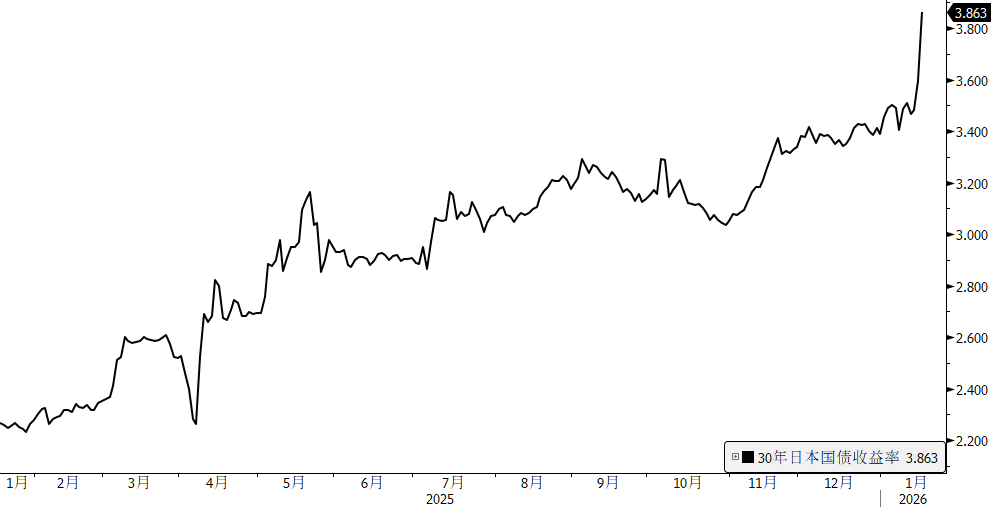

不幸的是,日债市场在周二也遭受了重创。起因是首相高市早苗在解散众议院的声明中承诺降低食品消费税,计划在两年内降至0%。据日本财务省估计,暂停食品及非酒精饮料消费税每年将导致约5万亿日元(316亿美元)的财政损失。

这一缺口只能通过发行更多国债来弥补,使得本已紧张的日本财政状况更加严峻,触发了日债的“特拉斯时刻”:30年期日债收益率飙升27bp至3.87%。目前,经过外汇对冲后的日债收益率已经超过了美债及其他主要国家的债市收益率,进而引发了全球长期债券的集中抛售。

下一个需要密切关注的事件是特朗普在周三于达沃斯的演讲,如果美股和美债继续下跌,他可能会在格陵兰争端上再次采取行动。目前,做多人民币的交易看起来最为确定,特朗普对美国盟友的威胁可能会吸引资金流入中国,进一步利好中国资产的表现。

本文来源:早安汇市