当前中东地区的紧张局势促使投资者重新评估今年最赚钱的股票投资策略。一些投资者认为,曾经备受追捧的“抛售美国、投资亚洲”的交易策略,可能正站在一个关键的转折点上。

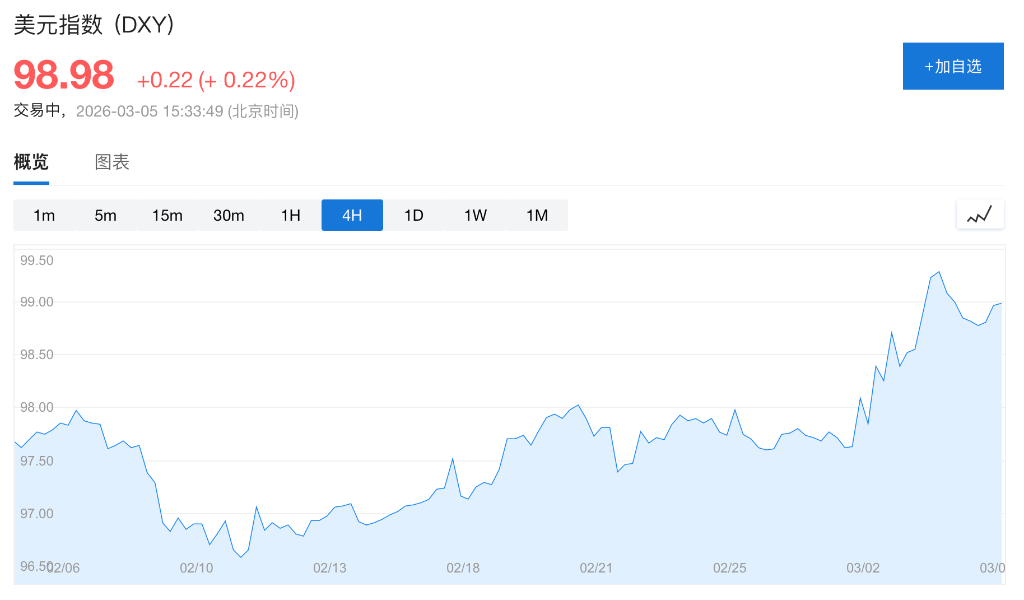

本周,MSCI亚太指数累计下跌了6%,而同一时期内标普500指数仅下跌了0.1%,全球资金正在加速从亚洲市场撤出,转而流向美国寻求避险。与此同时,美元的走强也进一步证实了资本流向的这一逆转趋势。

亚洲市场所面临的压力主要源于其对霍尔木兹海峡原油供应的高度依赖,市场担心持续的供应中断可能会拖累全球经济增长放缓。在这种背景下,投资者正在集中清算之前由人工智能主题推动的涨幅,过去一年中表现最好的韩国市场目前正面临较大的抛售压力。

尽管周四亚太市场出现了技术性反弹,但宏观经济的压制因素尚未得到缓解。布伦特原油价格连续第五天上涨,油价上涨的压力依然存在,市场的基本逻辑并未发生根本性变化。

亚洲对中东石油的结构性依赖使其成为本轮供应冲击中最脆弱的一环。彭博经济研究显示,中国、印度、印度尼西亚均为全球最大的石油进口国。高盛估计,如果布伦特油价上涨20%,亚洲企业的盈利可能会下降约2%。

法国外贸银行(Natixis SA)亚太区首席经济学家Alicia Garcia-Herrero指出,日本和韩国面临的压力尤为显著,因为它们超过60%的石油进口需要通过霍尔木兹海峡运输。她进一步分析说,本轮冲击的影响已经超出了能源成本本身,正在向交通、建筑、金融和国防等领域扩散。

巴克莱研究主管Ajay Rajadhyaksha在接受彭博电视采访时表示:

“霍尔木兹海峡是全球能源的大动脉,但美国对中东石油的直接依赖相对较小。虽然这个问题对欧洲很重要,但对于那些依赖进口的亚洲经济体,如韩国和日本,影响更为深远。”

油价上涨引发的通胀担忧正在将亚洲股市原本的韧性转变为脆弱性。美元的走强进一步压制了本币汇率,这不仅限制了央行的宽松政策空间,也拖累了企业盈利预期。

根据彭博汇编的数据,市场对韩国央行未来12个月内累计加息的预期已从大约25个基点大幅上调至大约50个基点。Gama Asset Management全球宏观投资经理Rajeev de Mello表示:

“货币政策宽松空间的缩小将对股市情绪产生负面影响,之前新兴市场的投资者过于乐观,这种情绪正在逐渐消退。”

Amundi Investment Institute和DWS都指出,美国对油价冲击的抵御能力明显强于欧亚,因为它是能源的净出口国,并且避险资金持续流入。Vantage Global Prime高级市场分析师Hebe Chen强调,日本和韩国等亚洲地区都是纯粹的能源进口依赖型经济体,她表示:

“(日韩)没有缓冲机制,本轮油价冲击对亚洲的侵蚀性远远超过西方。”

亚洲股市之前的强势表现也使其在本轮去风险的浪潮中面临更剧烈的资金外流压力。2025年,MSCI亚太指数以2017年以来的最大幅度超越了标普500;尽管近期有所回调,但年内仍然领先于美国股市约7个百分点,这表明拥挤的多头仓位仍有进一步的调整空间。

Alphinity Investment Management客户投资组合经理Elfreda Jonker指出:

“当前的抛售是由多种因素驱动的,不仅仅是地缘政治的冲击。像韩国这样之前涨幅较大、估值较高的市场,目前特别脆弱。”

值得注意的是,周四的反弹也显示出市场情绪可能会迅速发生逆转。瑞银全球财富管理已经上调了韩国股票的评级,认为20%的历史性回调和近期的波动更多是技术性平仓的结果,而不是基本面的实质性恶化。