自从美国以色列和伊朗的战争爆发以来,资本市场的逻辑逐渐变得清晰,即避险资金涌入原油和美元,全球股市和非美货币遭遇抛售,通胀风险令全球央行或被迫转为加息路径令黄金承压。

由于一切的源头都是原油,因此原油是否以及何时回落成为了市场走向的关键。

尽管国际能源署(IEA)决定释放4亿桶原油储备为油价降温(其中美国预计释放1.72亿桶),但考虑到IEA总共只有12亿桶的库存(仅够全球约12天的需求)、32个国家的协调行动所需要的操作时间,以及每天释放的产量上限等因素,这显无法弥补霍尔木兹海峡每天减少的2000万桶的缺口,因此原油供应的风险或长时间存在。而且目前美国战略石油储备处于1980年代以来最低水平4.15亿桶左右,大规模库存减少存在不小的风险和政治压力。

此外,由于海湾国家油气的基础设施被毁,产能恢复需要更多的时间和成本。伊拉克已经大幅减产70%至130万桶/日,卡塔尔能源部长表示海湾国家可能在数周内停止能源出口。

综合来看,只有战争结束产油国恢复产能并且霍尔木兹海峡恢复通航,原油市场才能彻底恢复平静。

那特朗普是否会再次退缩(TACO)呢?随着年末期中选举临近,长时间战争所带来的经济代价和政治风险是特朗普不得不考虑的问题,从一场注定无法速胜的战争中尽快抽身(止损)或许只是时间问题。尽管特朗普有TACO的理由和记录,但以色列和伊朗似乎都有战争长期化的决心和准备,因此市场还需要耐心等待局势走向。

作为参考,在前三次石油危机期间(1973、1979、1990),原油价格都曾以翻倍的速度上涨,而此次自美伊战争爆发以来油价“仅”上涨不到40%。伊朗甚至警告称油价可能达到200美元/桶。

通胀风险升高降息或推迟 避险美元王者归来近期原油与美元指数的走势高度正相关,更具体来说是原油价格成为了美元的驱动因素。

从经济角度来解释,油价升高所带来的通胀风险可能迫使美联储推迟降息(降息时间或被推迟至四季度),短端美债收益率持续走高带动美元走强。与此同时,美国是能源净出口国,抵御风险能力更强且能从高价卖油中受益(巩固石油美元体系),这也是美元的利好。从国际资本流动的角度来看,在遭遇重大危机时,美元仍具有无法替代的避险作用,市场需求会导致国际市场上美元短期流动性收紧。由此来看,若原油供应危机长时间存在,油价和美元指数有望保持升势。

不过中长期来看,特朗普对外政策对美国国力和信用的消耗则对美元形成利空。

黄金暂避锋芒由于短期热钱涌入石油和美元,黄金暂时缺乏冲高的动能,但相比于遭遇重挫的全球股市和非美货币来说,黄金还是显示出了相当程度的韧性。黄金并非失去避险属性,应该只是资本流动带来的短期价格调整。数据显示,中国央行连续16个月增持黄金。

金价回落对于众多央行和机构来说或许提供了逢低买入的时间窗口。一旦中东局势降温原油和美元回落,金价有望再次获得资金青睐。

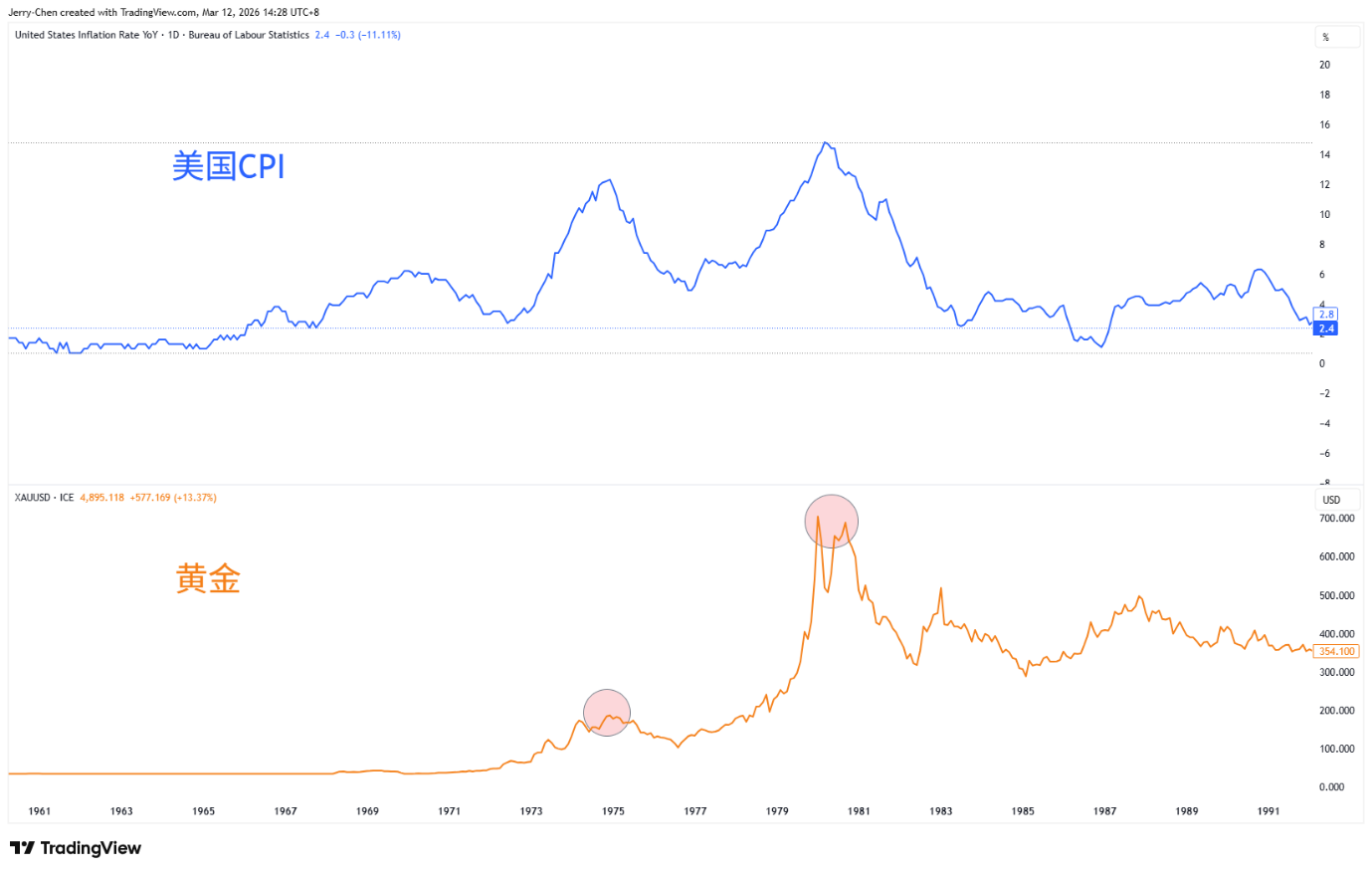

回顾1970-1980年代的大滞涨时期(涵盖前两次石油危机),黄金在大部分年份都是表现最好的资产标的,其中1971-1974年平均涨幅达到51%,1978年上涨37%,1979年更是暴涨127%。虽然有布雷顿森林体系瓦解的原因,但黄金无疑是对冲滞胀风险的最好选择,甚至没有之一。

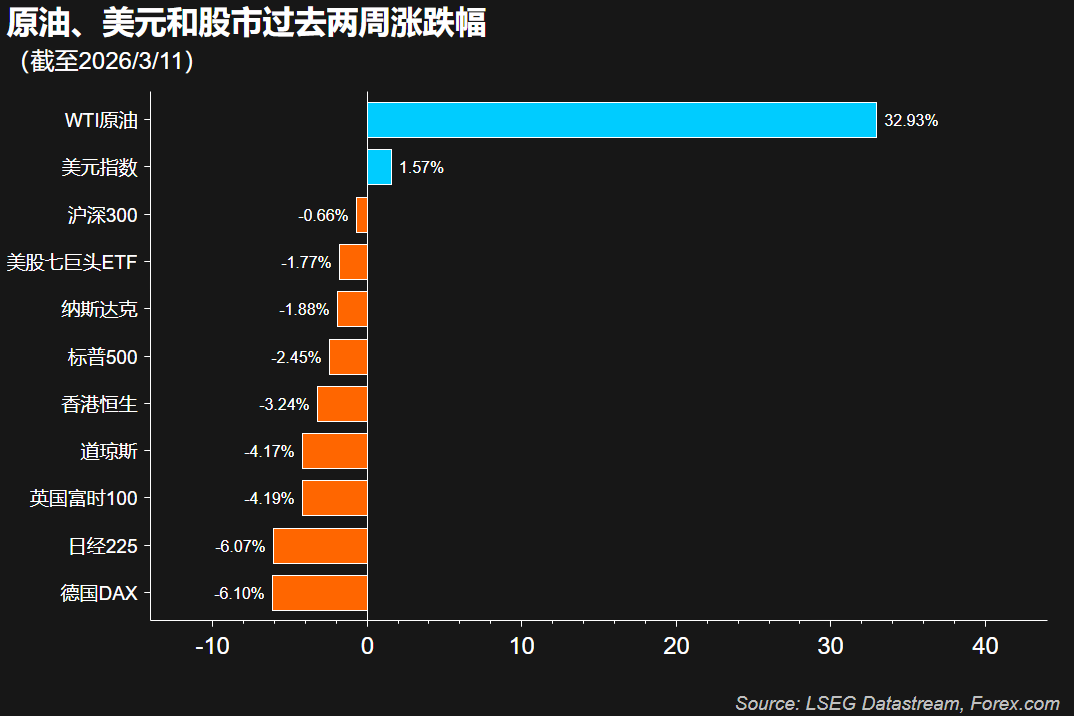

如果说原油近期和美元是高度正相关,那原油和全球股市则是完美负相关。

对企业来说,油价上涨(尤其是长时间保持高位)会导致成本升高压缩利润,而加息又会增加借贷成本,对消费者来说,油价上涨意味着可支配收入和消费意愿的降低,继而冲击企业营收。

下图显示,过去40年每次原油价格冲上阶段或历史高点时,标普500都会进入熊市。

尽管全球股市普跌,但还是有程度轻重之分。谁的能源需求中石油占比越高(韩国、日本、泰国等),且石油需求中进口占比越高(韩国、日本、欧洲等),其经济前景就变得更为脆弱,股市和货币也不可避免的遭遇严重抛售。

从这个角度来看,日韩和欧洲股市近期领跌就不令人意外了。美国由于是能源出口国,因此股市受到冲击较小,而中国则受益于能源多元化和进口渠道分散的优势,股市跌幅也相对有限(具体可以参考上文第一张配图)。

稍微令人意外的是大型科技股在战争期间表现出十足的韧性,AI恐慌暂时并未与地缘风险叠加。相反,经过此前一段时间的调整,科技巨头的估值已进入合理区间,其充沛的现金流和高盈利增速使其能更好的抵御通胀的冲击,或成为另类的避险选择。

需要再次提醒的是,上述分析的前提是油价长时间居高不下。一旦油价回落,资产价格走势或迎来大反转。

欲了解更多嘉盛汇评精彩文章,欢迎关注嘉盛集团官方微信jiashengjituan

本文由嘉盛集团 FOREXcom的母公司 StoneX集团公司(StoneXGrouplnc.)所提供。

本文由 FOREXcom 嘉盛集团获取并且仅供参考。文中信息虽被视为可靠,但 FOREX.com 嘉盛集团并不会出于任何目的保证其准确性或完整性,也不对使用这些信息所获得的结果做出任何保证。FOREXcom 嘉盛集团及其信息提供商都没有对信息、课程、软件、产品或服务的适用性做出任何陈述。因此,如果您使用任何第三方课程、交易软件和应用程序,那是您的自主选择并因此自担风险。为自用而选择使用任何第三方课程、软件、应用程序和服务而造成的任何损害或损失。FOREXcom 嘉盛集团不负责。FOREXcom 嘉盛集团不对任何课程/软件和/或应用程序做出任何形式的陈述或保证。

本文所含内容及观点仅为一般信息,并无任何意图被视为买卖任何货币或差价合约的建议或请求。文中所含内容及观点均可能在不被通知的情况下更改。本文并未考虑任何特定用户的特定投资目标、财务状况和需求。任何引用历史价格波动或价位水平的信息均基于我们的分析,并不表示或证明此类波动或价位水平有可能在未来重新发生。本文所载信息之来源虽被认为可靠,但作者不保证它的准确性和完整性,同时作者也不对任何可能因参考本文内容及观点而产生的任何直接或间接的损失承担责任。

期货、期货期权、外汇和其他产品交易存在高风险,不适合所有投资者。亏损可能超出您的账户注资。减低安全资金要求意味着增加风险。黄金、白银现货交易不受《美国商品交易法案》的监管。差价合约(CFDs)不对美国居民提供。在决定交易外汇之前,您需仔细考虑您的财务目标、经验水平和风险承受能力。文中所含任何意见、新闻、研究、分析、报价或其他信息等都仅作与本文所含主题相关的一般类信息,同时嘉盛全球市场有限公司不提供任何投资、法律或税务的建议。您需要合适的顾问征询所有关于投资、法律或税务方面的事宜。

请注意,场外交易存在高风险。

*风险提示及免责条款

本文由嘉盛集团 FOREX.com 的母公司 StoneX 集团公司 (StoneX Group Inc.)所提供。

运营方所发布内容,包括但不限于市场信息、政策动态等,不构成投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。市场有风险,投资需谨慎。

*本文属于第三方观点,不构成投资建议,不代表刊登平台之观点。用户应考虑本文中的任何意见、观点或结论是否符合其特定投资目标、财务状况或需要。市场有风险,投资需谨慎,请独立判断和决策。

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。