由于地缘政治紧张局势导致能源市场不稳定和金融环境紧缩,高盛提高了美国未来一年内经济衰退的可能性至30%。

高盛的首席经济学家Jan Hatzius及其团队在最新发布的报告中提到,霍尔木兹海峡的长期关闭可能会导致能源价格上涨,这将抑制经济增长并加剧通货膨胀。他们预测,美国下半年的GDP年化增长率可能会低于1.25%至1.75%的潜在趋势水平。

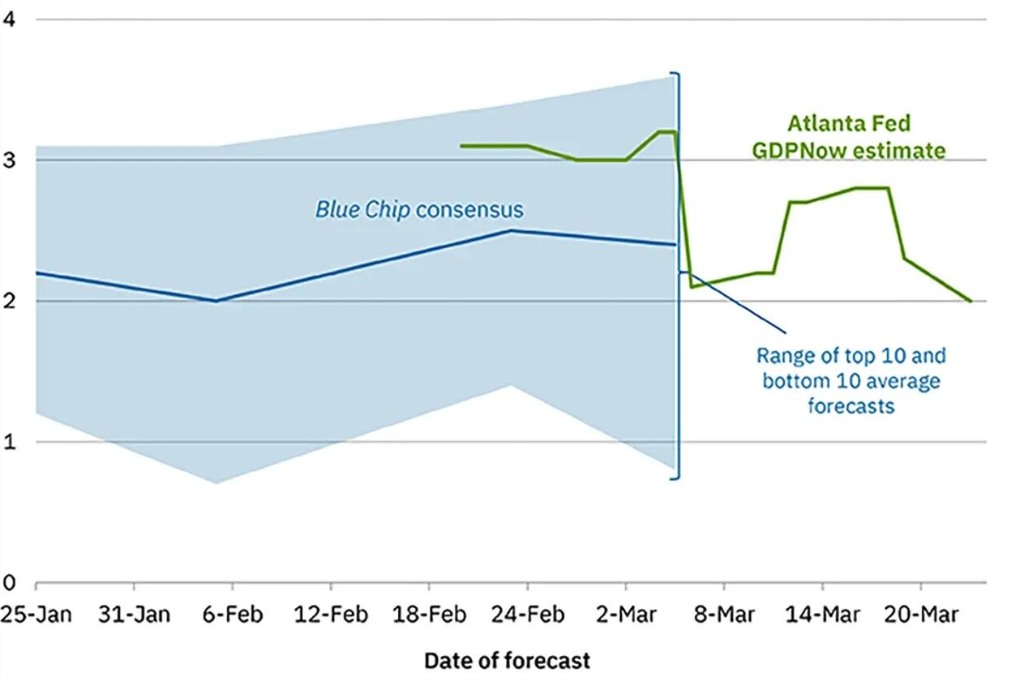

亚特兰大联储的最新数据支持了增长放缓的趋势。由于住宅和非住宅固定投资的减少以及私人库存数据的下降,亚特兰大联储的GDPNOW模型将第一季度GDP增长预期从3.2%大幅下调至2.0%。

面对不断上升的通胀预期,债券市场最近迅速调整预期,预计会加息。然而,高盛认为市场反应过激,仍然预测今年将降息两次,并警告说衰退风险可能导致更激进的宽松政策。

高盛的大宗商品策略师预计霍尔木兹海峡将关闭至4月中旬,这将推迟布伦特原油价格达到峰值的时间,并减缓其随后的下降速度,因为需要重新补充战略储备和其他库存。

Jan Hatzius的团队指出,尽管美国受到的能源冲击相对有限,但下半年经济仍面临两大周期性放缓的压力。

“首先,去年夏季财政法案(包括中产阶级减税和制造业投资全额扣除)对增长的正面影响可能在下半年减弱。”高盛在其报告中指出。

其次,战争已经导致金融条件收紧约60个基点。高盛估计,如果这种情况持续下去,将对下半年的经济增长造成约0.5个百分点的负面影响。

经济增长低于2.3%的潜在趋势线将直接影响劳动力市场。

高盛预计,在基准能源价格预测下,美国的失业率将上升至4.6%;而在极端不利的情况下,失业率可能达到4.8%至4.9%。

值得注意的是,高盛对人工智能(AI)对就业市场的潜在影响提出了警告。“尽管AI对劳动力市场的影响目前仍然有限,但我们预计这种影响将在2026年及以后变得更加显著。”

报告强调,过去的自动化周期通常在经济衰退期间加速,因为企业面临更大的提高效率的压力。这种趋势可能与周期性的劳动力市场疲软相叠加,导致失业率出现更大幅度的上升。

基于这些因素,高盛将12个月远期的经济衰退概率微调至30%,回到了2025年下半年的水平。

在通胀方面,假设能源价格影响0.25个百分点,高盛将年底核心PCE通胀预期微调至2.5%。这仍然意味着核心通胀将从当前水平下降50个基点。

高盛指出,关税在截至2026年2月的时间里对核心PCE贡献了76个基点。这是一种一次性的价格水平效应,预计将在未来几个月内从同比数据中消失。

通胀预期的变化导致债券市场出现剧烈波动。Jan Hatzius的团队认为,债市在2月27日预计2026年降息60个基点,而在3月20日转为预计加息5至10个基点,这种转变是过激反应。

“鉴于我们对就业和核心通胀的预测,我们仍然认为在基准情况下进行两次25个基点的降息(9月和12月)是合理的。”高盛表示。

该行强调,目前更大的尾部风险是经济衰退或准衰退,这将导致更激进的降息。因此,高盛按概率加权的联邦基金利率路径比市场一年后的定价低约100个基点。