美银Hartnett认为,当前美股的持续上涨由政府大规模财政支出和AI投资共同驱动,形成一个自我强化的"繁荣循环",但这一循环存在明确的断裂点——一旦债券市场崩溃、长期国债收益率突破关键阻力位,市场可能迅速转向。

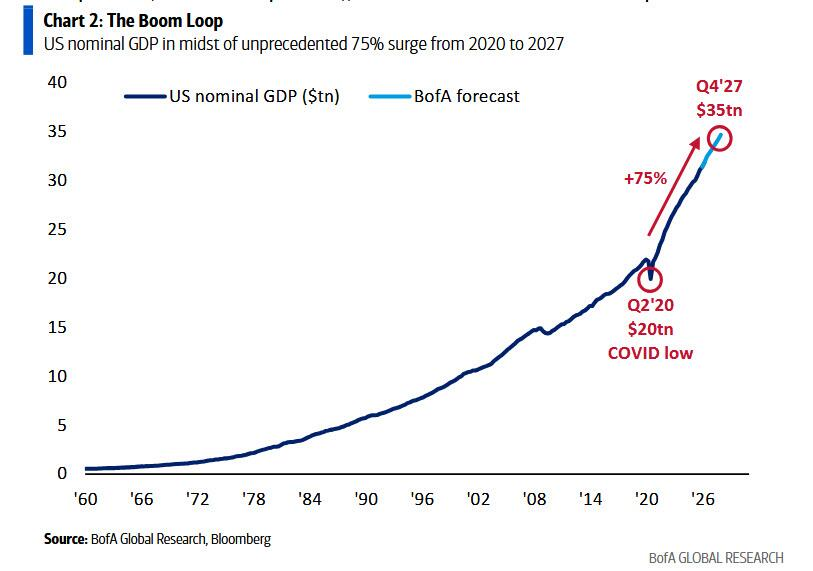

5月3日,美银首席策略师Michael Hartnett在其最新报告《Boom Loop》中指出,美国名义GDP正处于七年75%的扩张周期之中,AI投资贡献了今年一季度GDP增长的75%,政府支出自2020年以来已累计攀升60%。这两股力量共同支撑着股票和大宗商品的强劲表现,但债券和美元则承压。

他将30年期美国国债收益率5%视为"马奇诺防线",并预计该水平将守住。然而,一旦这条防线被有效突破,"通往末日之门将开始打开"。

财政扩张与AI投资构筑"繁荣循环"Hartnett将当前宏观环境定性为一场由政策主导的"繁荣循环"。

数据显示,美国名义GDP从2020年的20万亿美元,预计将在2027年升至35万亿美元,七年间扩张幅度达75%。

与此同时,通胀中枢已从2010年代的2%上移至2020年代的4%,经济增速则从约2.5%小幅提升至2.75%左右。

在这一背景下,今年一季度美国GDP增长2.0%,其中约75%来自AI相关投资,凸显出人工智能对当前经济扩张的核心贡献。

Hartnett指出,各国政策制定者正以最大力度的政府支出来应对去全球化、民粹主义和不平等问题。

美国政府支出自2020年以来已上涨60%,拟议中的2027财年预算还将在此基础上再增加15%。与此同时,地缘政治博弈通过具有通胀效应的贸易、产业和金融市场政策加以推进,目标是垄断芯片、石油、稀土和矿产等AI战略资源的供给。

在Hartnett看来,这种财政与科技的双轮驱动,使得股票和大宗商品在名义繁荣中受益,而债券(收益率曲线趋陡)和美元则相对承压。

5%是关键防线,债市崩溃是最大尾部风险尽管当前市场情绪偏乐观,Hartnett明确点出了这轮繁荣循环的致命弱点:债券市场的崩溃。

他将30年期美国国债收益率5%定义为"马奇诺防线",并预计该水平能够守住。

报告称,支撑这一判断的逻辑在于:

特朗普政府正在积极维护美债的买盘基础——亚洲和中东持有者合计持有约3.8万亿美元美国国债,汇率层面的政策协调被视为稳定这一买盘的重要手段。

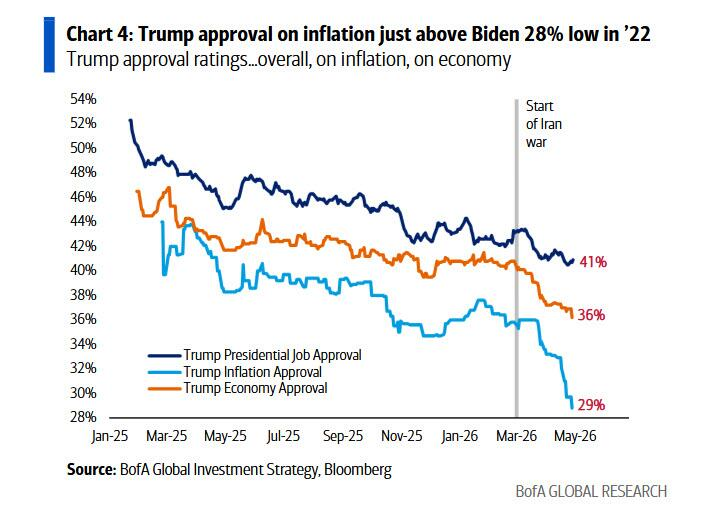

此外,特朗普在通胀问题上的民调支持率已跌至仅29%,与拜登时期的低点28%相差无几,这也构成政府维稳债市的政治动力。

然而,Hartnett同时警告,历史上每一次繁荣或泡沫的终结,都伴随着收益率的急剧跳升:1989年日本国债收益率上行230个基点,1999年美国国债上行260个基点。

一旦5%的防线被有效击穿,"通往末日之门将开始打开",当前的繁荣循环将面临根本性逆转。

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。