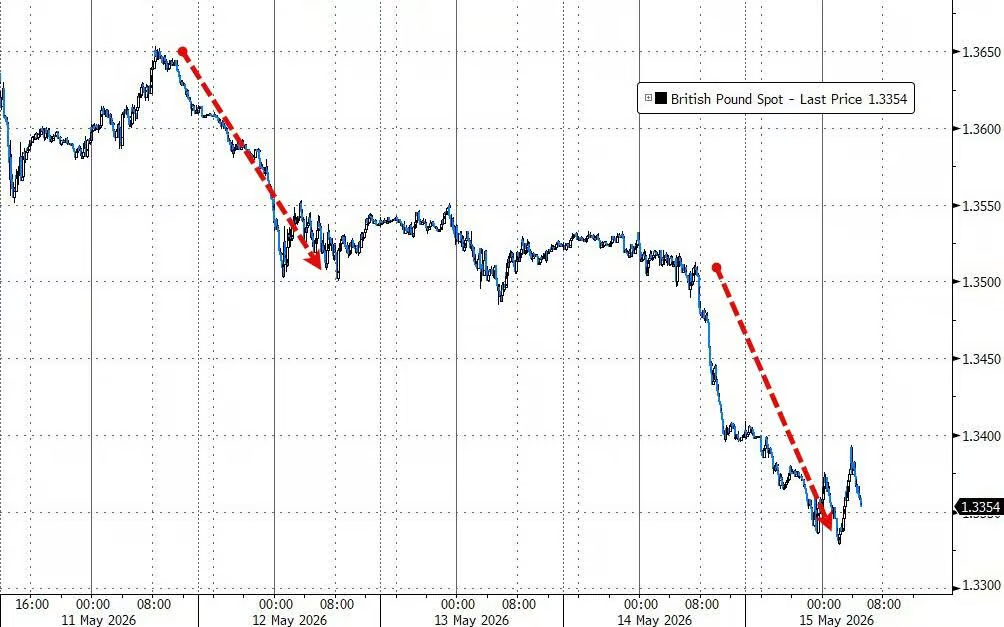

英国政坛权力更迭风险施压金融市场。市场对工党内部挑战现任首相斯塔默的预期升温,英镑跌至近一个月低点,10年期英债收益率升破5%,投资者重新定价英国资产,核心担忧指向财政纪律松动。

周五,大曼彻斯特市长安迪·伯纳姆获梅克菲尔德选区补选资格,扫除了角逐首相职位的程序性障碍。此前斯塔默阵营曾在1月阻止其参选。此次补选路径打通,正值工党地方选举惨败、斯塔默面临辞职压力之际,市场随即作出反应。数据显示,英镑兑美元下跌0.3%至1.3363,延续近一周跌势;10年期英债收益率上行逾1个基点至5.137%,在G7中处于高位。

投资者普遍担心,伯纳姆上台后可能推动政策“左转”——即扩大政府支出、放松财政纪律、增加公共借贷——从而打破现政府的财政克制框架。GAM全球股票主管Paul Markham将此描述为“有毒组合”:国债收益率上行叠加英镑走弱,是财政可信度遭质疑时的典型价格特征,常见于新兴市场而非发达经济体。

伯纳姆的一系列表态成为触发市场担忧的直接导火索。他去年曾公开指责英国政府“被债券市场所挟持”;上周,他又提出应将国防开支置于财政规则之外单独核算,进一步加剧了市场对其执政后可能大幅增加国债发行的预期。尽管他今年2月曾部分收回对债券市场的强硬言论,表示“不应忽视”债券市场,但德意志银行分析师认为,此举尚不足以平息市场疑虑。

预测市场Polymarket显示,伯纳姆已成为下一任英国首相的最大热门人选,概率达42%,远高于斯塔默保住职位的27%。民调数据亦显示,61%的工党党员支持伯纳姆,仅28%支持斯塔默。

BBH全球市场策略及外汇主管Elias Haddad表示,伯纳姆领导下的工党政府很可能带来更多支出与借贷,而当前英国名义GDP增速已低于10年期国债收益率,这使得遏制债务增长愈发困难。他判断,“英国财政可信度恶化,英镑和英国国债的偏向仍在下行。”

RBC BlueBay宏观组合经理Neil Mehta则表示,下一任工党领袖将来自党内左翼,“英国金融资产和英镑将在较长一段时间内承受较高的政治风险溢价。”

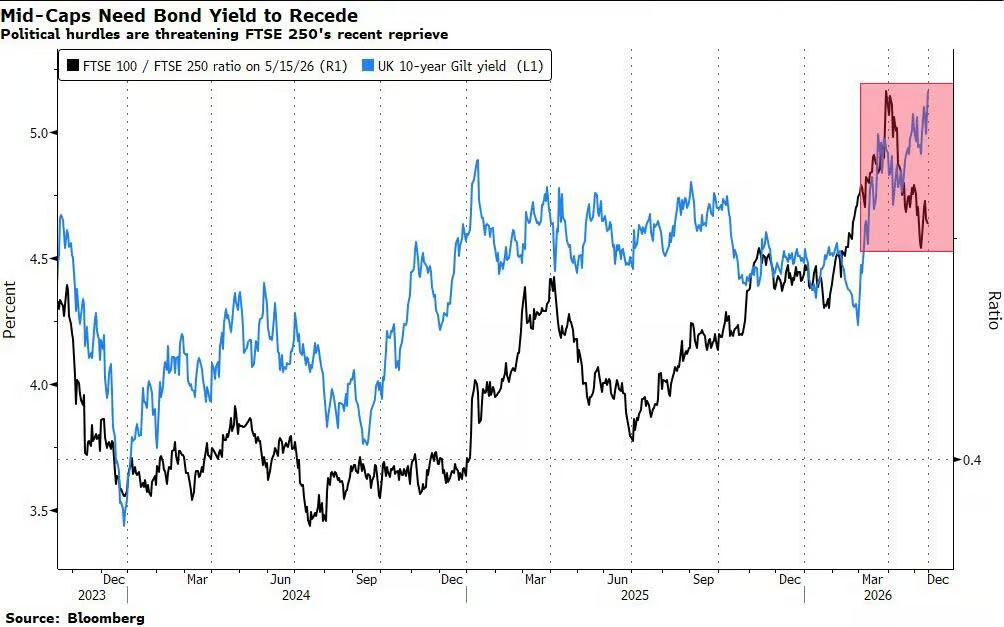

股市承压,国内资产首当其冲股票市场同样难以独善其身,尤以依赖国内政策和经济的板块为甚。高盛策略师Sharon Bell团队指出,在政策不确定性冲击下,英国国内银行、本土股票及小盘股风险最大,房地产则对收益率上行尤为敏感。

高盛旗下One-Delta交易台主管Rich Privorotsky指出,市场将自然而然地开始考量,未来领导层更迭是否意味着财政优先级、支出计划和税收政策的重新排列。英国国债市场将持续担当检验财政可信度的重要"晴雨表"。

不过,市场目前已消化了相当程度的利空。富时250指数远期市盈率约为12倍,低于历史绝对均值和相对均值水平,富时350较全球同类股份折价35%。高盛策略师认为,房地产板块的股息收益率较市场整体高出约200个基点,与1990年代初及全球金融危机时期的深度衰退水平相当,若国债收益率最终从高位回落,该板块将是明显的受益方。

富时100受大宗商品和防御性资产占比较高的结构支撑,今年以来表现优于富时250,但高盛认为,随着伊朗冲突趋于平息,这一优势或将收窄,自4月初停火以来,该指数已基本横盘整理。

英国资产所面临的,并非只有政治风险这一个变量。摩根大通策略师Davide Silvestrini团队指出,霍尔木兹海峡局势引发的能源价格冲击,与英国国内政治不确定性相互叠加,构成英国资产的“双重压力”。

最新PMI调查数据显示,4月英国私营部门遭遇能源成本骤升与需求疲弱的双重打击,使英格兰银行的政策立场更加两难:能源冲击或推升通胀,而需求走弱则构成经济下行风险。债券市场目前预计英行未来12个月内将加息两至三次,进一步压缩收益率的下行空间。

前英国外交官、上议院议员Peter Ricketts指出,国内政治的“宫廷戏剧”将损害英国的国际声誉与影响力。他认为,若斯塔默需为政治生存而战,其在欧洲协调乌克兰及伊朗危机应对的效力将大打折扣,欧盟也不愿与一个首相人选悬而未决的英国谈判更紧密的关系。

AJ Bell投资总监Russ Mould补充称,英国即将迎来10年内第七位首相,“这不是任何一个国家引以为傲的纪录”,也是英国10年期国债收益率在G7中居高的原因之一。

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。