根据野村证券首席宏观策略师Naka Matsuzawa的观点,美联储在6月份的利率决策会议可能在回顾时被视为“十年难遇的转折点”,标志着信贷周期的转折点和AI繁荣的结束。

根据追风交易台的报道,Naka Matsuzawa在6月19日发布的宏观策略周报中提到,市场对美联储今年加息的风险评估过高,而对于长期加息路径的风险评估却严重不足。

他提醒说,市场和美联储目前都认为是“预防性”的一两次加息,实际上有演变成系统性紧缩周期的实质性风险,这将对信贷周期产生深远的影响。

Matsuzawa的核心论点是,预计AI相关的投资和AI推动的生产率增长将推动经济增长和通胀超过美联储的预期。如果这种情况发生,10年期美国国债的收益率可能会大幅超过5%。

他指出,市场尚未完全消化本次FOMC会议的信息,这在一定程度上是可以理解的。

因为FOMC最关键的成员、新任主席沃什至今发言不多,且没有在点阵图中提供自己的利率预测。他特别关注两个问题:

他认为,市场对前者的评估过高,而对后者的评估不足更值得关注。

Matsuzawa预计,未来一周,美联储官员的讲话将偏向中性至鸽派,包括Christopher Waller和John Williams,这将有助于缓解市场对年内加息紧迫性的担忧。

但在加息路径的深度和持久性这一更关键问题上,近期不会有新的实质性信息,下一个重要的检验点将是7月2日公布的美国就业数据。

本次FOMC点阵图的中位数预测显示,2026年加息一次,2027年和2028年各降息一次。

这一路径逻辑上引出一个直接问题:既然美联储计划未来降息,为何现在要加息?

Matsuzawa解释说,主张年内加息的成员(可能是地区联储行长)将此次加息视为纯粹的“保险性操作”。

他们的逻辑是,一次预防性加息足以防止经济和通胀过热,而油价稳定等因素最终将为回归中性利率3.1%创造降息空间。

支持这一温和框架的是本次会议的经济预测:

Matsuzawa认为美联储在2026年将保持不变。他认为,一旦沃什的政策立场明确,或通胀预期的稳定性得到确认(例如油价进一步下降),市场目前定价的约1.5次年内加息预期可能会迅速调整甚至消失。

然而,Matsuzawa对更长期的路径持有不同的看法。他对美联储“经济和通胀在2026年前不会过热”的共识假设持怀疑态度。

研报指出,AI相关投资的持续增长和AI对生产率的提升(即实际收入的增加)将使经济增长和通胀加速超过美联储的预期。

如果出现这种情况,美联储将不会仅限于一两次保险性加息,而是必须进入常规紧缩周期,以抑制经济和通胀过热,或者市场将提前将这一路径纳入定价。

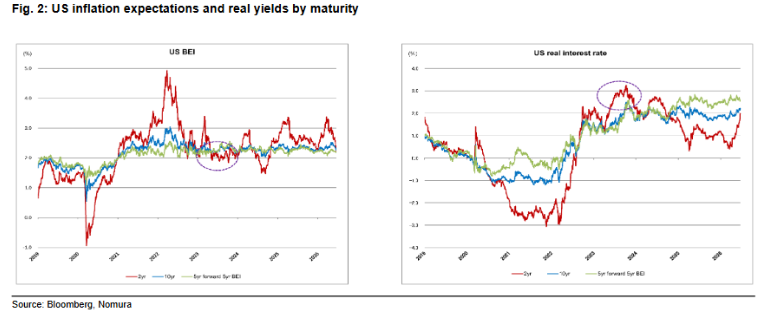

历史数据提供了参考:在2022至2023年最近一轮加息周期中,能够反映政策利率预期的2年期实际收益率一度超过3.0%,直到SVB冲击引发金融震荡、经济放缓后才下降。

(美国不同期限的通胀预期与实际收益率)

(美国不同期限的通胀预期与实际收益率)

目前2年期实际收益率约为2.00%,这意味着美联储至少还有100个基点的加息空间。Matsuzawa警告,如果真正进入这一情形,10年期美国国债的收益率可能会大幅超过5.00%。

Naka Matsuzawa在报告中提出了一个更宏观的结构性命题:回顾历史,此次FOMC会议可能被证明是“十年难遇的游戏规则改变者”,即AI繁荣信贷周期的结束。

他的核心逻辑是AI繁荣不会自然结束,只有美联储真正开始加息才能结束它。

从信贷周期的另一面来看,AI繁荣的结束同时意味着债券市场将“发现真实中性利率”,并摆脱结构性下行趋势。

尽管市场已经将加息时间点定价得早于Naka Matsuzawa之前的预期,但加息路径的形状(先升后降、最终基本回归原点)表明市场仍将本轮加息视为一次性的预防性操作。

如果这一判断错误,整个信贷周期的演变逻辑将被彻底重写。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自追风交易台。

更详细的解读,包括实时解读、一线研究等内容,请加入【追风交易台▪年度会员】