摘要

在當前宏觀政策積極發力穩增長的背景下,政策性金融工具備受關注。前兩輪其成效顯著,本輪新型工具何時可能落地?資金投向又會有哪些新動向?本文分析,可供參考。

短期還有哪些穩增長工具值得期待?政策性金融工具或“呼之欲出”。

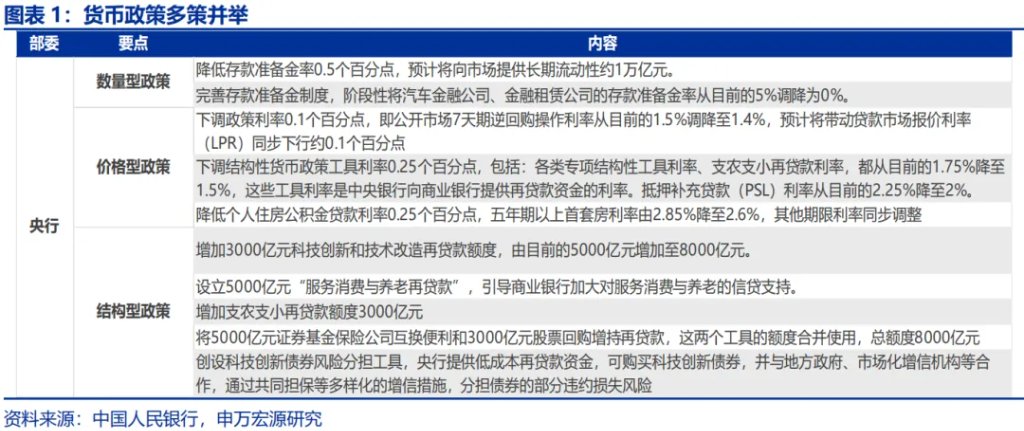

4月政治局會議對宏觀政策做出新部署,貨幣政策率先在5月初落地,財政政策方面,政府債發行依舊保持積極態勢,短期內增量可能來源於政策性金融工具。貨幣政策上,央行於 5月7日推出三大類貨幣政策措施及十項具體舉措。財政政策方面,除政府債淨融資維持高位外,增量資金來源需關注政治局會議提出的 “新型政策性金融工具”。

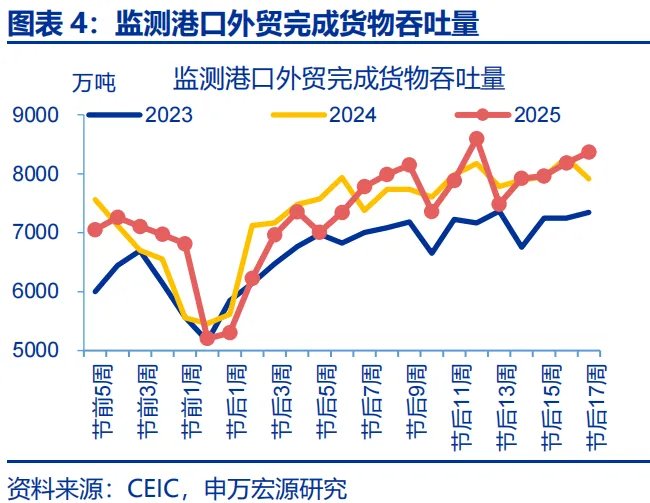

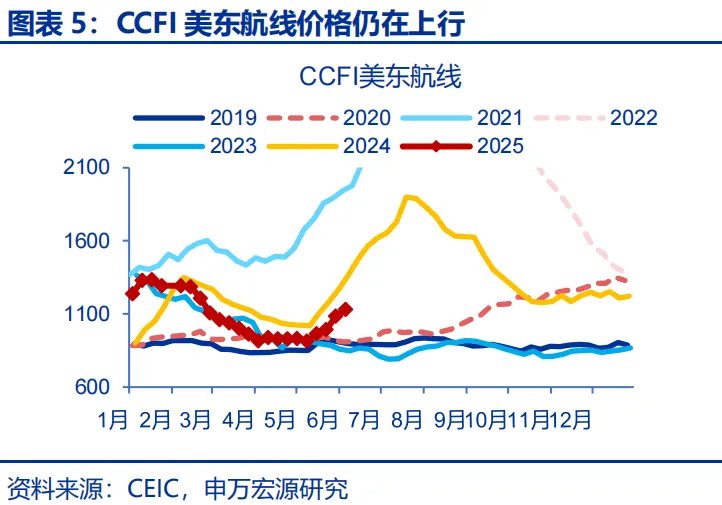

政策性金融工具可能在6月底落地,一方面源於發改委給出的指引,另一方面也和當前經濟基本面穩健有關。國家發展改革委副主任表示,“力爭6月底前下達2025年‘兩重’建設和中央預算內投資全部項目清單,同時設立新型政策性金融工具。”另外,當前經濟基本面表現穩健,5月乘聯會乘用車零售同比13.0%,出口相關指標也處於較高區間。

同時,5 月份以來,多地積極籌備項目並準備申報,召開新型政策性金融工具政策宣講會或對接會。5月中旬以來,焦作市、湖州市、佛山市等地方政府紛紛召開此類政策宣講座談會,部分地區明確提出要“做到‘項目等資金’”。從具體投向上看,地方政府會議披露的投向涵蓋“數字經濟、人工智能、低空經濟、消費領域、水利工程”等多個方面。

政策性金融工具如何使用,有何特點?前兩輪經驗或可參考。

第一輪政策性金融工具是2015-2017年的“專項建設債券”,在專項債發行較少階段,它承擔起補充重大項目資本金的重任。三年間,其發行規模約 2 萬億元,並且中央財政給予貼息支持。資金主要投向五大領域,包括三農建設、軌道交通等城市基建、中西部鐵路等重大基建、民生改善建設以及增強製造業核心競爭力等。

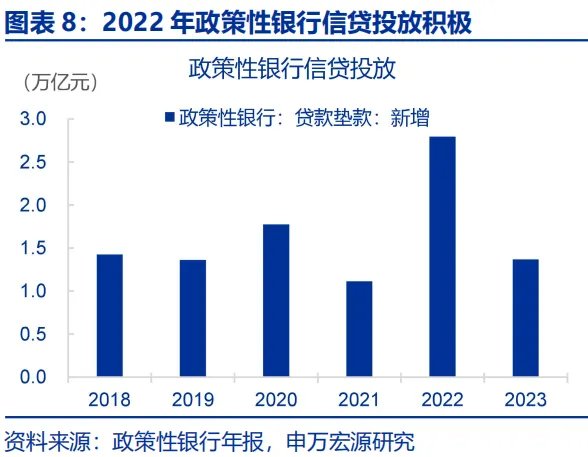

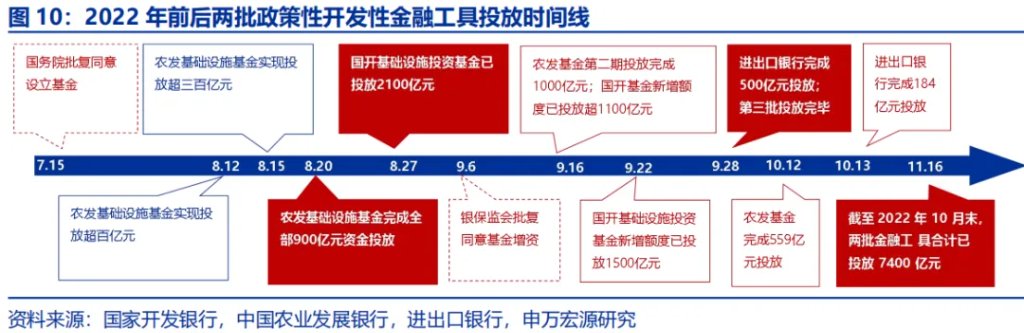

第二輪是 2022 年下半年的政策性開發性金融工具,它在補充重大項目資本金的同時,與政策性信貸協同發力。當年6月,國常會推出首批 3000億該工具,用於補充含新型基礎設施的重大項目資本金,後續追加至7400億,與前期 8000 億政策性信贷额度协同发力。資金重點投向三類項目,包含交通水利能源、信息科技物流等產業升級基礎設施等。

從上述兩輪經驗來看,政策性金融工具具有較強的“槓桿”效應,能夠撬動更多信貸或社會資本,從而發揮更強的穩增長效果。政策性金融工具具備兩大顯著特點:其一,由於有財政貼息,較低的利率減輕了地方政府的付息壓力,有利於在穩增長的同時兼顧地方財政可持續性;其二,“槓桿”效應突出,它可以充當投資項目的資本金,有效撬動信貸。

新型政策性開發性金融工具,“新”在何處?投向可能更豐富,或擴展至科技與消費。

政治局會議明確指出,新型政策性金融工具的投向要支持科技創新,這可能主要指向對數字經濟,特別是 AI、算力等方面的支撐,這很可能是本輪與前兩輪工具的主要不同點之一。湖州市商務局新型政策性金融工具向上爭取工作部署會也把“數字經濟、人工智能” 放在重點項目摸排工作的前兩位,與 2025 年两会重视數字經濟和人工智能的方向一致。

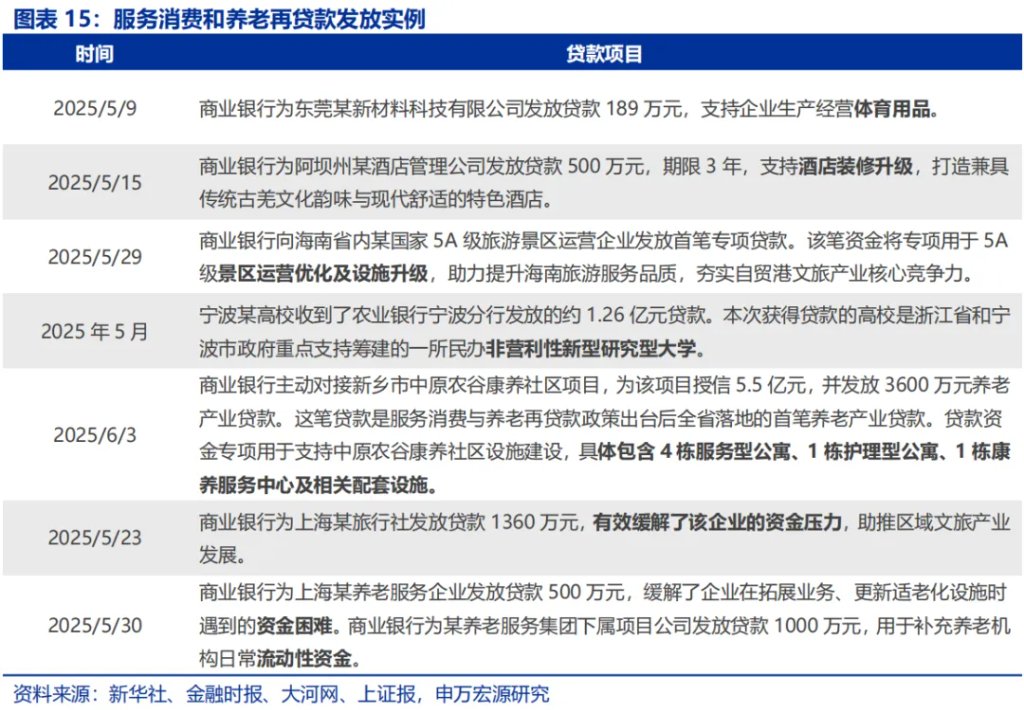

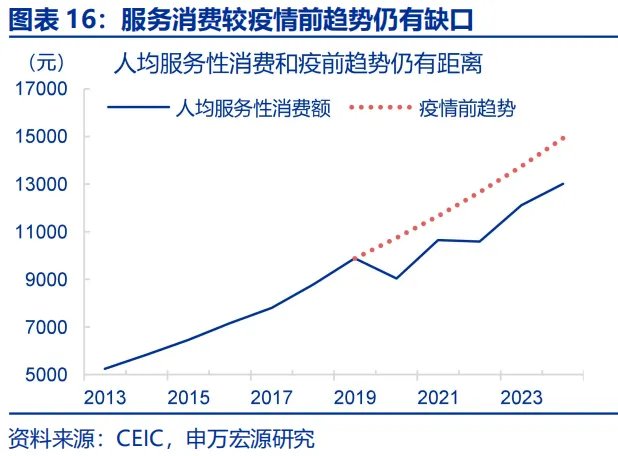

此外,擴大消費或成政策性金融工具投向的另一領域,或與央行新設的服務消費和養老再貸款協同優化服務消費場景。我國人均服務消費較疫情前趨勢少1923元/人,優質服務供給不足是重要原因之一。前期服務消費和養老再貸款重點支持文旅、教育、養老產業投資。若政策性金融工具納入消費領域,兩工具協同效應或短時間加速服務消費場景優化。

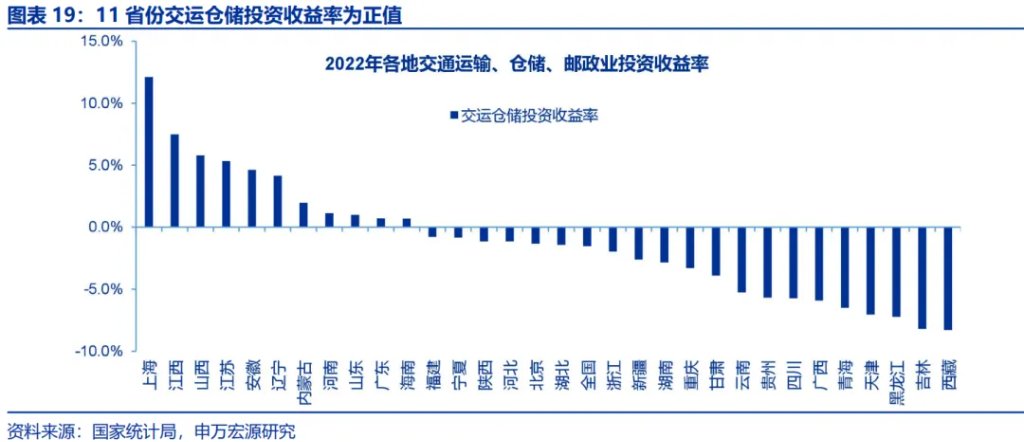

另外,政策性金融工具的傳統投向仍將保留,交通水利等大型基建項目同樣需要資本金以加速建設。傳統基建投資在社會效益較高的行業仍有發展空間,以水利工程爲例,其在防災減災、保障糧食安全方面具有顯著的社會效益。其次,交通運輸類基建投資也還有增長空間,“沿江綜合立體交通走廊” 戰略或許同樣需要資本金注入來加速推進。

報告正文

1. 新型政策性金融工具,“新”在何處?

1.1 短期還有哪些穩增長工具值得期待?

4月政治局會議對宏觀政策做出新部署,貨幣政策率先在5月初落地,財政政策方面,政府債發行依舊保持積極態勢,短期內增量可能來源於政策性金融工具。政治局會議要求強化政策執行效率,明確提出“加緊實施”,“既定政策早出臺早見效”。貨幣政策方面,政治局會議延續政府工作報告表述,着力於預期管理與結構優化,強調“適時降準降息”,“創設新的結構性貨幣政策工具”。相關政策已於5月7日公佈,央行重點介紹推出三大類型貨幣政策措施、十項具體舉措。財政政策方面,除政府債淨融資保持高位外,增量資金來源或需關注政治局會議提出的“新型政策性金融工具”。

政策性金融工具可能在6月底落地,一方面源於發改委給出的指引,另一方面也和當前經濟基本面穩健有關。時任國家發展改革委副主任趙辰昕在4月28日新聞發佈會上表示,“力爭6月底前下達2025年‘兩重’建設和中央預算內投資全部項目清單,同時設立新型政策性金融工具,解決項目建設資本金不足問題。”另外,當前經濟基本面表現仍穩健,5月乘聯會乘用車市場零售同比增長13.0%,出口相關指標仍處於較強區間,如監測港口外貿完成貨物吞吐量春節後第17周同比增長5.7%。

同時,5 月份以來,多地積極籌備項目並準備申報,召開新型政策性金融工具政策宣講會或對接會。5月中旬以來,邢臺市、焦作市、佳木斯市、湖州市、佛山市、寶雞市等地方政府紛紛召開此類政策宣講座談會,解读政策的同時部署相关项目申报工作,有地區明確提出要“做到‘項目等資金’”。從具體投向上看,地方政府會議披露的投向涵蓋“數字經濟、人工智能、低空經濟、消費領域、城市更新建設、支柱產業、社會民生、水利工程”等多個方面。

1.2 政策性金融工具如何使用,有何特點?

第一輪政策性金融工具是2015-2017年的“專項建設債券”,在專項債發行較少階段,它承擔起補充重大項目資本金的重任。2015年我國開啓第一輪隱性債務置換,財政收緊城投監管。但穩增長仍需要基建投資保持較高增長,而新增專項債剛開始發行且規模較小,2015年、2016年分別僅有1000億和4000億元。爲填補資金空白,“專項建設債券”應運而生,三年間發行規模約2万億元,且中央財政給予貼息支持。專項建設債券资金投向五大领域,分別爲三農建設、軌道交通等城市基礎設施建設、中西部鐵路等重大基礎設施建設、民生改善等建設、增強製造業核心競爭力等。

第二輪是 2022 年下半年的政策性開發性金融工具,它在補充重大項目資本金的同時,與政策性信貸協同發力。2022年6月29日國常會表示“運用政策性、開發性金融工具,通過發行金融債券等籌資3000億元,用於補充包括新型基礎設施在內的重大項目資本金、但不超過全部資本金的50%,或爲專項債項目資本金搭橋。財政和貨幣政策聯動,中央財政按實際股權投資額予以適當貼息。” 後續資金追加兩批至 7400 億元,與前期調增的 8000 億元政策性信贷额度发挥协同效应。

第二輪政策性金融工具重點投向三類項目,包含傳統基建、科技創新、安全基建等。資金重點投向三類項目:一是中央財經委員會第十一次會議明確的五大基礎設施重點領域,分別爲交通水利能源等網絡型基礎設施、信息科技物流等產業升級基礎設施、地下管廊等城市基礎設施、高標準農田等農業農村基礎設施、國家安全基礎設施。二是重大科技創新等领域。三是其他可由地方政府專項債券投資的項目。

從上述兩輪經驗來看,政策性金融工具具有較強的“槓桿”效應,能夠撬動更多信貸或社會資本,從而發揮更強的穩增長效果。政策性金融工具具備兩大特點,一是由於財政貼息,較低的利率減輕地方政府付息壓力,有利於穩增長的同時兼顧地方財政可持續性;二是“槓桿”效應较强,其可充當投資項目的資本金,發揮對信貸和其他社會資金的撬動。

1.3 新型政策性開發性金融工具,“新”在何處?

政治局會議明確指出,新型政策性金融工具的投向要支持科技創新,這可能主要指向對數字經濟,特別是 AI、算力等方面的支撐。4月政治局會議對新型政策性金融工具投向要求中,第一項就是科技創新,這或成爲本輪與前兩輪工具中主要不同之一。湖州市商務局新型政策性金融工具向上爭取工作部署會也將“數字經濟、人工智能”放在重點項目摸排工作中的前兩位,這也和2025年两会重视數字經濟和人工智能的方向一致。考慮到政策性金融工具的“基礎設施”屬性,政府工作報告中的“擴大5G規模化應用,加快工業互聯網創新發展,優化全國算力資源佈局”或可能成爲資金支持的主要方向。

此外,擴大消費也可能成爲政策性金融工具投向的另一大領域,或許會與央行新設立的服務消費再貸款協同發力,優化服務消費場景。我國人均服務消費較疫情前趨勢相差1923元/人,除收入增長緩慢和資產價格下跌因素外,優質服務供給不足是一個重要因素。如何提振服務供給成爲政策發力的着力點,前期服務消費和養老再貸款的設立可能正是針對這一問題,資金重點支持文旅、教育、養老產業的投資支出。若政策性金融工具投向中也納入消費,對相關項目的資本金注入或可撬動更大規模的信貸,兩個工具之間協同效應或短時間內可以加速服務消費場景的優化。

另外,政策性金融工具的傳統投向仍將保留,交通水利等大型基建項目同樣需要資本金以加速建設。傳統基建投資的空間首先體現在社會效益較高的行業,以水利工程爲例,其在防災減災、糧食安全方面具有顯著社會效益。發改委“兩重”項目中包含“東北等重點地區高標準農田建設、大中型灌區新建改造及大中型引調水和大中型水庫建設”,均和水利工程相關。其次,交通運輸類基建投資仍存空間,以上海、江蘇、安徽、江西等長江沿線省份爲例,其交通運輸類投資收益率位列全國前五且均爲正值,“沿江綜合立體交通走廊” 戰略或同樣需要資本金注入以加速落地。

本文來源於:申萬宏源宏觀,作者:趙偉、賈東旭、侯倩楠 联系人賈東旭,原文標題:《政策性金融工具,“新”在何處?》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。