摘要

10月,高市早苗當選日本首相,其經濟政策主張被稱爲“早苗經濟學”。市场认为早苗經濟學等于“安倍經濟學2.0”。但是,由於政治和經濟環境不同,不宜將兩者畫等號。

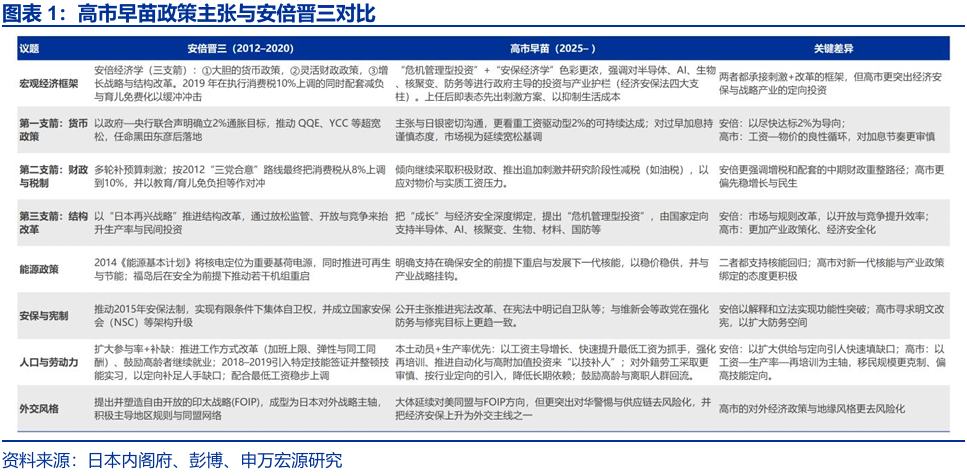

(一)早苗經濟學不是安倍經濟學2.0:財政主導VS貨幣主導,對抗通縮VS對抗通脹

高市早苗的經濟政策主張雖然繼承了安倍經濟學,但把財政放在更核心位置。安倍經濟學以“大膽的貨幣寬鬆+靈活財政+結構改革”的三支箭爲代表,強調貨幣先行,意在擺脫通縮。高市的重心是負責任的積極財政,也主張貨幣寬鬆,但與抗通脹的經濟政策重心相矛盾。

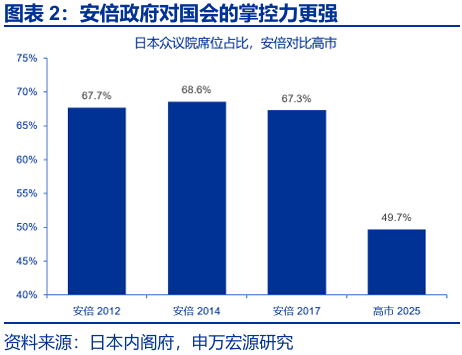

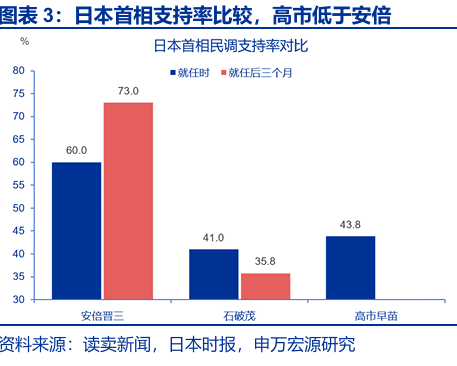

早苗經濟學面臨更強的內外部約束,政治基礎有待鞏固。1)執政黨國會席位佔比僅49.7%,遠低於安倍的67.9%;2)高市支持率僅44%,安倍同期達60%;3)內閣及自民黨人事受麻生派制約;4)安倍時期的全球低通脹、低利率創造了順風環境,高市則要兼顧通脹與金融穩定。

(二)高市政府的財政政策會有多積極?2026年日本財政赤字率或從1.3%抬升至2%左右

高市上臺後計劃首先推出一攬子刺激政策,或抬高明年財政赤字率。2025財年日本赤字率爲1.3%,2026財年或抬升至2.0%,擴張幅度或低於美國、德國、希臘,但高於法國、英國。存量上,日本債務率較高,但流量上,日本付息壓力不高,外債佔比低、久期長,債務風險可控。

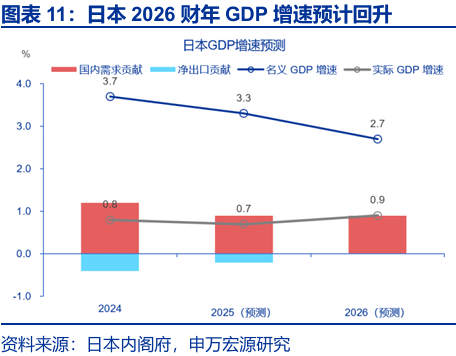

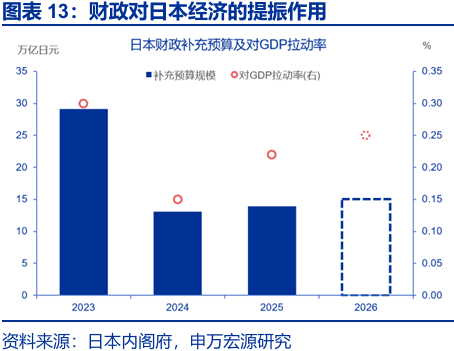

日本明年實際經濟增速或小幅提升至0.9%,財政刺激對經濟的拉動率小幅上升。日本GDP二季度同比達1.7%,全年實際GDP增速預計爲0.7%,2026財年或升至0.9%。高市的補充預算或超去年的13.9萬億日元,對明年GDP的拉動效果或在0.25%左右,小幅高於去年。

(三)日央行加息大幅“落後於曲線”,重啓加息“箭在弦上”,市場預期2026年加息50bp

高市偏好寬貨幣,但或難改變日央行加息的方向。高市競選期間曾表態考慮修訂與日央行的聯合聲明,以擺脫2%通脹目標約束,但就職後改口稱暫無修訂計劃。2026年,高市或僅能替換個別貨幣政策委員,與日央行溝通協調可能是最現實的手段。

高通脹和弱日元是2026年日央行繼續加息的雙重約束,關注明年初日央行會否重啓加息進程。日央行加息顯著“落後於曲線”,今年由於國會選舉和內閣重組再次推遲。這是日本通脹粘性的重要解釋(日元貶值10%約抬升通脹0.3個百分點)。明年春鬥漲薪預期仍在5%左右;

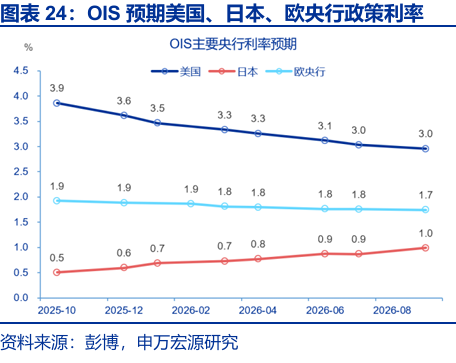

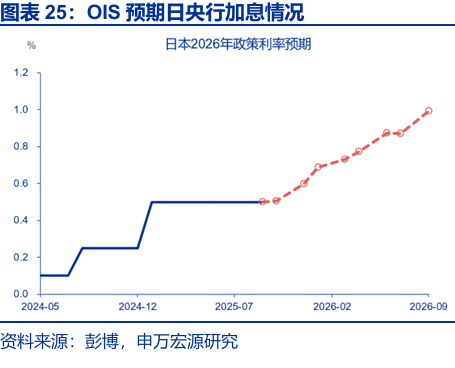

市場預期日央行2026年將降息兩次、累計50bp,節奏依賴於日元、通脹、日債利率和政治環境。參考OIS市場預期,10月及12月日央行或按兵不動,2026年或有兩次加息,3月加息25bp至0.75%,9月或再加息25bp至1%附近。參考IMF預測,終點利率或在1.5%附近。

報告正文

一、早苗經濟學與安倍經濟學有何異同?

高市早苗經濟政策主張繼承自安倍晉三,但把主動財政放在更核心位置。安倍經濟學以“大膽的貨幣寬鬆+靈活財政+結構改革”的三支箭爲代表,更強調貨幣先行,重在擺脫通縮。

第一支箭,貨幣方面,安倍通過大規模貨幣寬鬆對抗通貨緊縮,通過人事、法律協議等手段有效干預和影響了日央行。2013年,安倍提名黑田東彥爲日央行總裁,並與日央行簽定聯合聲明,設定2%的通脹目標,推動量化寬鬆QQE成爲主線;高市早苗對貨幣立場偏鴿,對加息持審慎態度,稱當前通脹爲“成本推動”,不宜貿然加息,日央行須與政府目標一致。另一方面,高市也尊重日央行獨立性,“具體貨幣政策工具由日央行決定”,政府與日央行“協調溝通”,主要通過政策協同而非行政指令來施加影響。

第二支箭,財政方面,安倍實施更靈活的財政政策,通過政府支出來刺激需求,任內啓動多輪刺激,並在2014年及2019年兩度上調消費稅;高市延續寬財政的路徑,主張負責任的積極財政政策 (Responsible Proactive Fiscal Policy),提出在必要時可發債支持重要政策。但在當選首相後,高市收斂了財政鴿派的言論,一方面推進財政刺激法案並編制補充預算;另一方面公開強調財政可持續性,將降低債務率來維護市場信心。

第三支箭,結構改革方面,安倍以“日本再興戰略”推進結構改革,通過放鬆監管、對外開放來提升私人投資;高市則將第三支箭明確爲危機管理型投資,強調對半導體、AI、生物、核聚變、防務等領域進行政府主導的投資。安倍的政策更注重市場與規則改革,高市的主張更具有產業政策色彩。

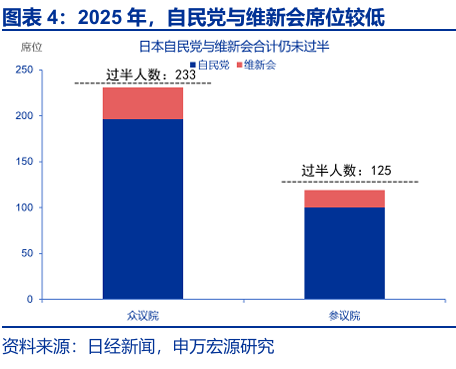

高市早苗存在政治約束,政策推行能力可能低於安倍。一方面,執政黨在國會的優勢走弱,法案通過難度更大。安倍2013年後形成兩院的穩定多數局面,結束了“扭曲國會”,在衆議院長期佔比達2/3,即便參議院反對,普通法案也能憑衆議院三分之二強行通過,這是安倍推動多輪預算外刺激(2013年、2019年)、安保法制(2025)通過的硬性保障。但在2025年,自民黨在衆議院爲196席,與維新會聯合執政後,總數231席,距離過半仍差2席,參議院也無多數優勢,高市早苗的普通立法通過難度大於安倍時期。

另一方面,高市的支持率偏低。安倍2012年就任時支持率達60%,就任後3個月支持率升至73%,屬於日本政界少見的強勢開局。超高支持率給予了其在貨幣與財政上擴張的政治底氣。但高市早苗的支持率明顯弱於安倍,參考10月日本時報的調查,高市支持率僅爲43.8%。

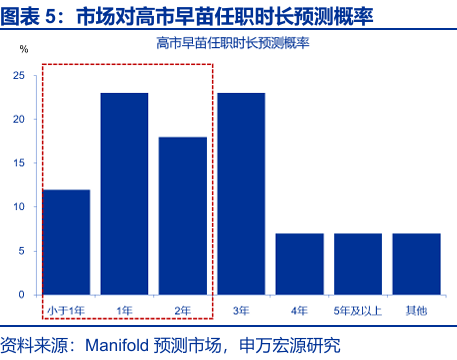

最後,內閣及自民黨人事安排構成存在制約。高市的內閣人事佈局倚重“麻生派”,在預算分配、監管法案、央行溝通上都可能形成制約,需要兼顧自民黨黨內不同的政治路線。由於高市對政局的掌控偏弱、支持率偏低,市場預期高市早苗的任期有53%的概率不足2年。

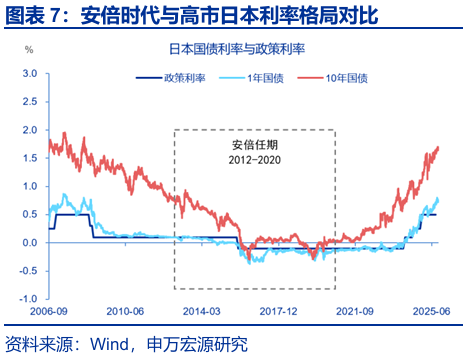

高市與安倍面臨的經濟環境已差異顯著,安倍時期全球低通脹、低利率爲安倍經濟學創造了順風環境。2012年12月安倍上任時,日元處於強週期中,日元升至1美元兌84日元左右,擠壓出口與企業利潤;2025年10月,日元已跌至150附近;2010年代,日本深陷通縮陰影,2014–2016全球油價暴跌,形成輸入性通縮壓力。2025年,日本已經歷了疫情後通脹回升、工資上行; 安倍2013推出QQE,2016推出負利率並引入YCC,目標是把通脹錨向2%;2025年,日央行已退出負利率並上調政策利率。經濟環境的差異,使得相似的財政、貨幣刺激在安倍時期更專注於抗通縮,而在高市時期則要兼顧抑制通脹與金融穩定。

二、負責任的積極財政:日本2026年財政赤字率有望提升

高市就任後,其政策優先清單爲先通過一攬子刺激方案及補充預算,推出電費燃氣補貼,廢除汽油稅,增加中小企業補助,推進半導體等產業投資。包括:1)刺激方案與補充預算。高市上臺後稱其首要任務是制定一攬子刺激政策,並儘快編制與之相匹配的補充預算,今年補充預算可能超過去年的13.9萬億日元,內容涉及家庭通脹補貼、產業投資、企業補貼等。2)電費、燃氣費用補貼。2025年7月至9月的電費与燃气补贴已到期,10月起部分電力與燃氣公司上調收費,新政府需儘快發放新一輪補貼。3)廢除汽油稅临时税率。7月,執政黨與在野黨已達成廢除汽油臨時稅的共識,可能成爲高市優先實施的法案。4)給付型稅收抵免。面向中低收入羣體,推出個人所得稅抵免,對抵免不足部分給予現金返還。5)國防開支。日本政府原計劃在2027财年将國防開支提高至GDP的2%,高市計劃提前到2026財年完成。

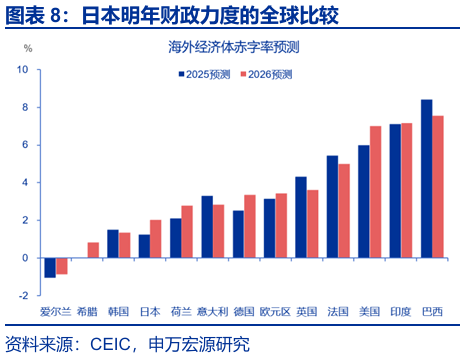

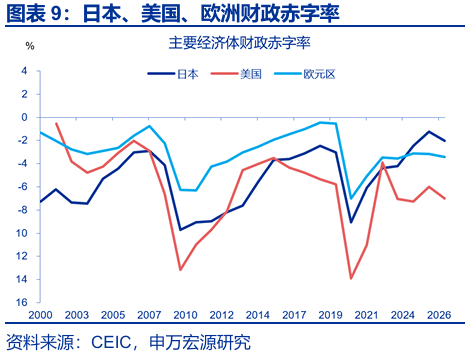

日本明年赤字率水平仍較低,但增幅擴大。2025年日本赤字率爲1.3%,在發達經濟體中處於較低位置,2026年,日本赤字率或抬升至2.0%,相比於美國、法國仍較低。但若從增量角度看,明年日本赤字率或走闊約0.77個點,僅低於美國、德國、希臘,高於歐元區、法國等。

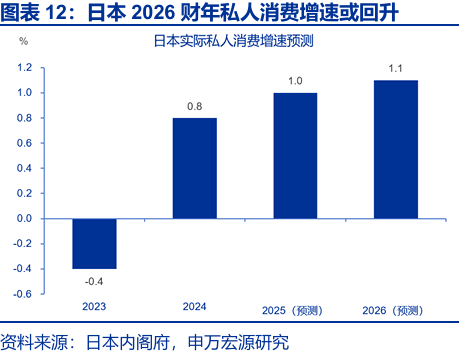

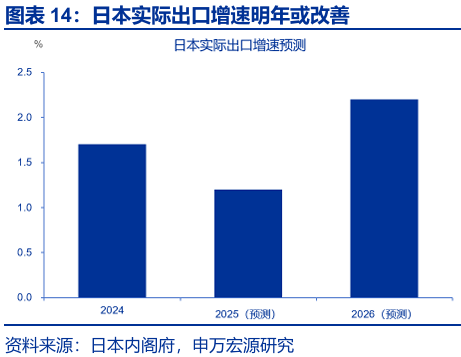

日本明年實際經濟增速或小幅提升至0.9%,財政刺激對經濟的拉動率小幅上升。參考日本內閣府預測,2025日本實際GDP增速0.7%,2026升至0.9%,增長的主要貢獻來自內需,日本私人消費溫和升至1.1%;淨出口在2025年因關稅衝擊拖累經濟增長,2026年出口增速或加快至2.2%,對GDP的貢獻恢復至0%。财政對明年日本经济的作用小幅提升,高市早苗推進的補充預算可能超過去年的13.9萬億日元,對GDP的拉動效果或在0.25%左右,小幅高於去年。

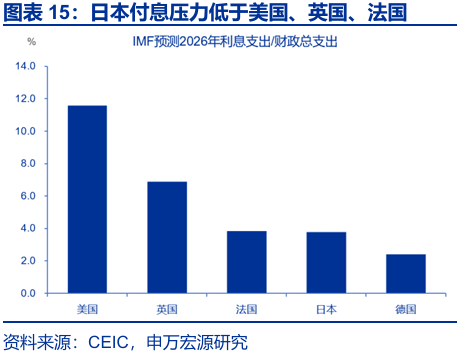

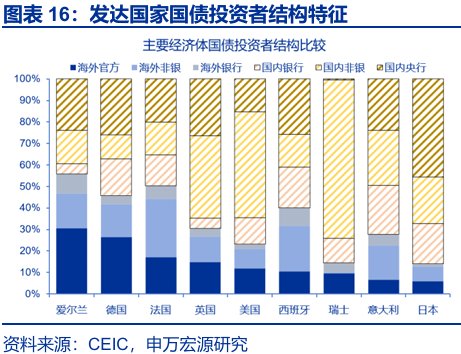

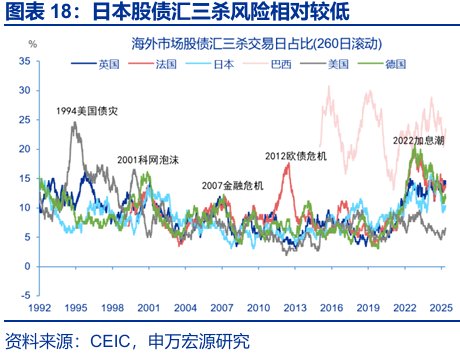

日本債務存量極大,流量層面債務風險相對較低,短期仍有財政擴張空間,但付息壓力在抬頭。日本政府債務佔GDP比重在發達經濟體中最高,但因外債低、債務久期長、央行與本土機構持有爲主,暴發債務風險的概率相對較低。參考IMF的預測,2026年美國利息支出佔GDP預計達到4%,英國2.9%、法國2.2%,日本1.5%,德國1.2%。從利息支出/政府總支出看,2026年美國預計爲11.59%、英國6.89%、法國3.83%、日本3.77%、德國2.41%。日本低於美國、英國,壓力相對較低。但日央行仍處於加息週期,導致日本付息壓力傾向上行。日債市場買家結構存在一定的抗風險能力,截至2024年末,日本央行持有日債比例45.5%、境外佔比14%,低於美國、法國、英國等,日本的股債匯三殺風險也同樣相對較低。

三、有限度的貨幣寬鬆:日央行加息已大幅落後於曲線

高市就任後,寬貨幣的政策表態有所緩和,對日央行的影響力相對偏弱,或難以逆轉日央行立場。高市早苗就任首相後,對貨幣政策的表態由激進轉向更加溫和,高市競選期間曾表示將研究是否需要修訂2013年“政府-日央行聯合聲明”,以擺脫2%通脹目標約束,但就任首相後改口爲“目前沒有修訂計劃”,“具體貨幣手段由日央行決定,政府與日央行加強溝通協調”。

高市早苗對貨幣政策的影響相力對偏弱。高市對日央行的影響存在多方制約:1)《日本銀行法》第3條明確貨幣政策獨立性;2)高市可能無法效仿安倍替換日央行行長,現任行長植田和男任期至2028年4月8日;3)高市或僅能替換個別日央行委員,施加邊際傾向。日央行貨幣政策委員會成員中,野口旭和中川順子將在2026年屆滿到期,兩人立場相對偏鷹,高市可經兩院同意後提名鴿派委員。當前日央行政策委員會中,5人偏鷹,4人立場較爲中性,即使高市成功任命鴿派委員,也難以逆轉日央行方向。與日央行溝通協調可能是高市影響貨幣政策最主要、最現實的手段。

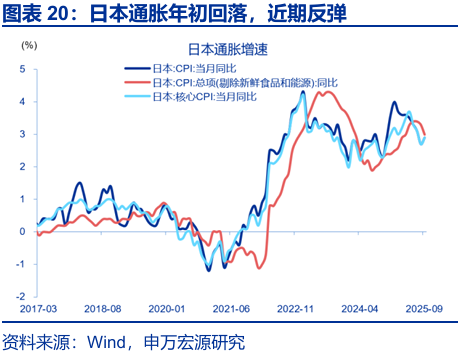

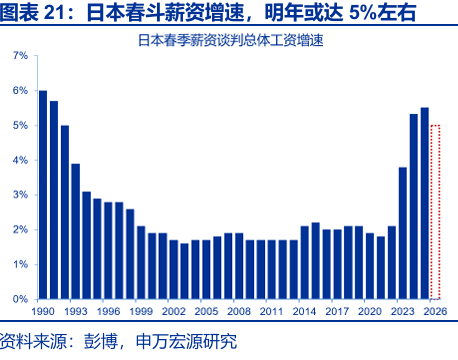

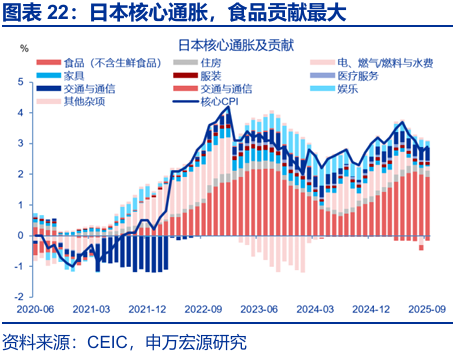

日本通脹反彈風險上升,明年薪資增速預期較強,日元貶值壓力均可能制約明年日央行鴿派空間。今年以來,日本通脹先回落,後趨穩,9月再度抬升。結構上,食品通脹偏強,能源由拖累轉向拉動,商品通脹走弱,服務通脹粘性較強。9月日本CPI同比2.9%,核心CPI(除生鮮)同比2.9%,二者均反彈,9月核心-核心(除生鮮与能源)CPI同比3.0%。食品仍然是最穩定的拉動項,9月不含生鮮食品同比7.6%,拉動日本核心CPI增速達1.9個點;政府電氣補貼在9月退坡,導致能源通脹增速由8月的-4%升至9月的1.9%;9月服務通脹同比1.4%,與年初增速整體持平;9月商品通脹增速4.2%,較1月的6.3%回落。展望明年,薪資和匯率均可能構成通脹壓力。2025年春鬥薪資增速最終結果5.25%,爲34年來最高,用工緊缺與最低工資上調帶動下,2026年仍可能有5%的薪資增幅。今年日元在150上下波動,若日元延續走弱,或抬升通脹預期,參考日本財務省測算,日元貶值10%約抬升通脹0.3個百分點。

明年日本貨幣政策或審慎正常化。2025年,日央行於1月已加息一次,將政策利率從0.25%提高至0.50%,4月、7月及9月均按兵不動,9月已出現兩票(高田創與田村直樹)要求加息至0.75%的少數意見。參考市場預期,10月及12月政策利率或維持不變。2026年或有兩次加息,3月加息一次,利率升至0.75%左右,9月再落地一次加息,利率升至1%附近。參考IMF預測,加息終點利率或落在1.5%附近。

購債方面,日央行目標是在2027年一季度將月度購債規模降至2.1萬億日元附近。2025年三季度月均購債已降至3.6萬億日元;2026年一季度月均購債量再降約0.4萬億日元至2.9萬億日元,2026年6月進行中期評估。

ETF與J-REIT處置方面,2025年9月啓動處置ETF及REIT,原則是避免擾動市場、按市場價、可根據市場形勢調整或暫停。節奏上較爲緩和,ETF按面值每年處置約3300億日元、REIT每年處置約50億日元,2026年繼續小額賣出。

風險提示

1、地緣政治衝突升級。俄烏衝突尚未終結,地緣政治衝突可能加劇原油價格波

動,擾亂全球“去通脹”進程和“軟着陸”預期。

2、美國經濟放緩超預期。關注美國就業、消費走弱風險。

3、美聯儲超預期轉“鷹”。若美國通脹展現出更大韌性,可能會影響美聯儲未來降息節奏。

本文轉載自微信公衆號“申萬宏源宏觀”;FOREXBNB編輯:王秋佳。