港股科技可能引領第三輪中國資產重估。

年初DeepSeek行情驅動了年內第一輪中國資產重估行情,被4月關稅擾動打斷後,5月以來的資產重估由金融、消費和醫藥等板塊主導,並推動恒生指數回到24000點。在經歷了較快上漲後,三季度負面壓力“如期而至”,但近期邊際變化顯示壓力程度比我們的預期更加溫和。在景氣修復和估值性價比的交集中,港股科技板塊是佔整個港股市場接近1/3的大容量板塊,我們特別提示投資者關注科技重估驅動的第三輪中國資產重估行情。

科技是景氣改善和估值低位的交集

港股科技處於估值窪地。目前恒生科技指數動態PE只有15.7倍,在2020年至今均值23.8X以下,ERP仍高於歷史均值,本身處於相對估值窪地。但由於基本面的一些負面壓力,恒生科技指數2025年彭博一致預期EPS近一月下修4.3%,在此前板塊輪動中被市場階段性忽略。6月至今,南向資金分別淨流出傳媒(含騰訊等)、商貿零售(含阿里巴巴等)約248億、122億港币,在南向資金淨流入排名中墊底。

近期壓制科技類企業盈利前景的負面因素有所改善。1)“外賣大戰”對頭部互聯網企業的利潤壓力或提前緩解。18日市場監管總局對主要外賣平臺公司進行約談,要求外賣平臺企業理性競爭。此前市場預期該競爭或持續至25年底至26年。2)AI行情出現新催化。上週美方批准英偉達向中國銷售H20芯片,有望進一步提升國內企業資本開支速度,疊加Kimi K2開源等重要事件,AI行情出現新催化。

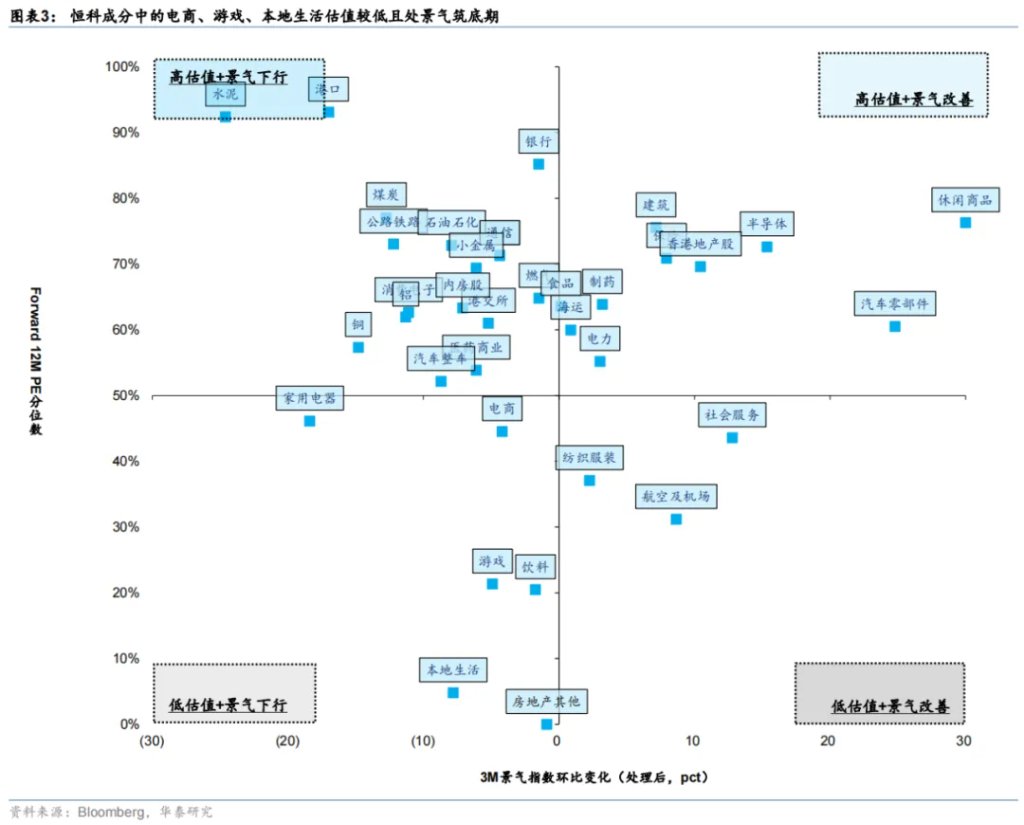

除上述事件因素外,我們的港股中觀景氣數據庫也顯示互聯網方向,如電商、本地生活等細分板塊目前景氣有築底態勢,遊戲板塊維持較高景氣,汽車板塊也處於景氣爬坡階段。這些板塊此前計入較多負面預期,估值水平已經較爲合理。

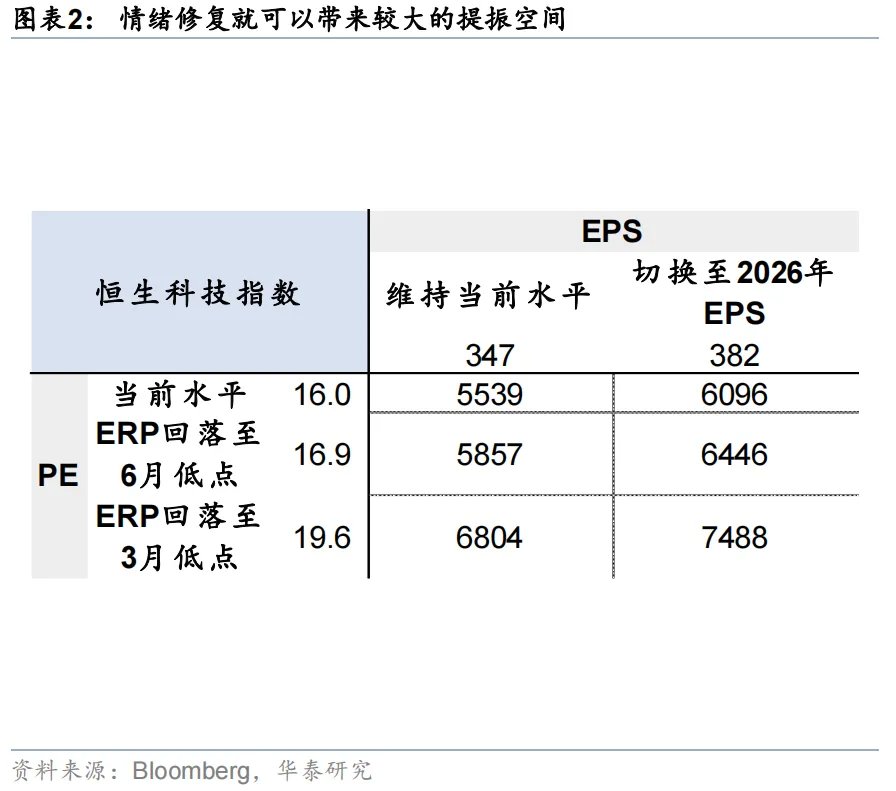

市場空間上,1)短期僅風險溢價下調就有望支撐市場向上突破。假設股權風險溢價降至上半年DeepSeek行情最低點1.6%,則動態估值將從現在的15.7倍上升至19.6倍。如果保守假設股權風險溢價只修復到6月低點,恒指估值可以提升至16.9倍。2)盈利上修或進一步支撐市場遠景。年底動態EPS將切換爲2026年預期,彼時即便估值如現在水平保持不變,恆科都存在較高的抬升空間,若風險溢價調整則空間更大。詳細情景分析見圖2。

港股市場下半年有望再創新高

三季度市場或依然高波動,但壓力因素比預期更低,行情啓動時點可能更早。外部新一輪關稅談判下中國相對優勢反而上升;美國金融去監管、聯儲繼續降息、穩定幣擴容、國債久期調整等多重因素助力下,美元指數有進一步下行空間,人民幣升值利好港股表現;內部“反內卷”加碼、互聯網電商負面壓力減輕以及房地產政策都有一定積極變化。這些變化比我們預期的更加樂觀,對市場表現的壓制相對減輕。港股第三輪行情啓動時間或比我們此前預期更早,下半年市場有望再創新高。

8月仍有密集事件如中美關稅談判、中報業績期來臨等,短期我們建議關注電商、遊戲、本地生活等景氣築底且估值不高行業的交易機會。中長期維度,依然建議投資者以配置視角看待港股在資產組合的地位,關注ROE水平較高,且可能進一步修復的消費者服務、耐用消費品、技術硬件與設備板塊;在業績改善的同時估值有性價比的軟件服務、消費者服務、食品飲料等。

本週重點圖表

估值比較

本文來源於:華泰睿思,作者:易 峘、李雨婕等,原文標題:《港股周觀點 | 恆科或迎來景氣和估值改善雙擊》,本文有刪減

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。