投資者爲明日谷歌和特斯拉等大型科技公司績報做準備,資金從擁擠的科技股中大規模撤離,半導體、AI板塊雙雙收跌,拖累納指七連漲勢頭終結。流出的資金兵分兩路:一路湧入Meme股,推動Kohl等股票出現大漲;另一路則湧入避險資產,推動债券、黃金和比特幣等同步上行。

國內期貨夜盤時段,焦煤主力合約夜盤漲停,連續第二個交易日漲停。焦炭、純鹼漲漲幅靠前。國家能源局綜合司近日下發通知,覈查各地煤礦生產情況,以保障煤炭供應穩定有序。在“反內卷”基調下,市場預期後續將出臺包括限產、產能優化、限制低價傾銷等組合拳,幫助行業擺脫低價競爭困境,迴歸理性發展。

美股“科技七巨頭”整體漲勢暫停,芯片板塊表現疲軟:

美股盤前,據央視新聞,巴西總統表示,若美國總統特朗普不改變想法,當巴西予以回應時,雙方“關稅戰”或將打響。央視新聞還指出,若關稅談判無進展,歐盟稱將對美實施超900億歐元反制。

8月1日貿易談判截止日期臨近,投資者對貿易關稅的擔憂重新抬頭。美元跌破昨日低點,避險情緒下美國主要期限債券價格普遍上漲,已連漲五日,而黃金則扭轉日內亞盤時段頹勢,較日低上漲近1.5%。

美股早盤,美股芯片板塊表現疲軟,恩智浦半導體公司盤中跌超3%,該芯片製造商的第三季度預測低於預期。恩智浦令人失望的業績展望打擊了整個行業信心,英偉達股價一度跌近4%。

國內焦煤主力合約夜盤漲停,收漲11%,報1135.5元/噸,已連續第二個交易日漲停。焦炭漲5.29%,純鹼漲3.84%。政府強調“反內卷”,後續出臺相關政策的預期增加,有望通過限產、優化產能、遏制低價競爭等措施扭轉行業困境。

美股午盤,美國科技巨頭大多走軟,半導體、AI板塊雙雙收跌,拖累納指七連漲勢頭終結。得益於醫療保健、住宅建築等大部分非科技板塊的普遍上漲,標普微漲0.06%再創新高。

美股尾盤,散戶抱團概念股熱潮像2021年那樣蔓延,Sunnova能源國際漲100%,柯爾百貨收漲超37%,Children’s Place漲32.95%,WOOF漲29%。但此前连漲六个交易日的Opendoor收跌10%。

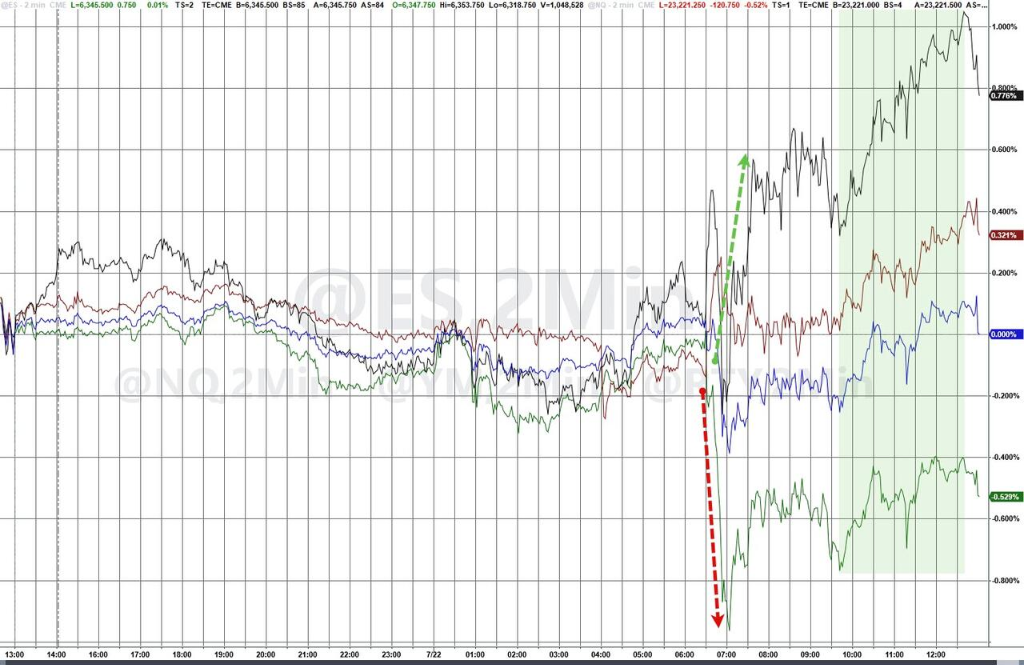

(美股基準股指走勢)

(美股基準股指走勢)

週二美股,道指、標普收漲,主要得益於醫療保健、住宅建築等大部分非科技板塊的普遍上漲,這成功對沖了“科技七巨頭”整體漲勢暫停所帶來的拖累。生物科技ETF收漲將近2.9%,領跑美股行業ETF,標普科技板塊收跌將近1.1%。中概指數收漲1.7%,大全新能源漲約17%,蔚來漲約11%。

美股基準股指:

標普500指數收漲4.02點,漲幅0.06%,報6309.62點,連續第二個交易日創收盤歷史新高。

道瓊斯工業平均指數收漲179.37點,漲幅0.40%,報44502.44點。

收跌81.49點,跌幅0.39%,報20892.69點。納斯達克100指數收跌116.48點,跌幅0.50%,報23063.58點。

羅素2000指數收漲0.79%,報2248.76點。

恐慌指數VIX收跌0.90%,報16.50。

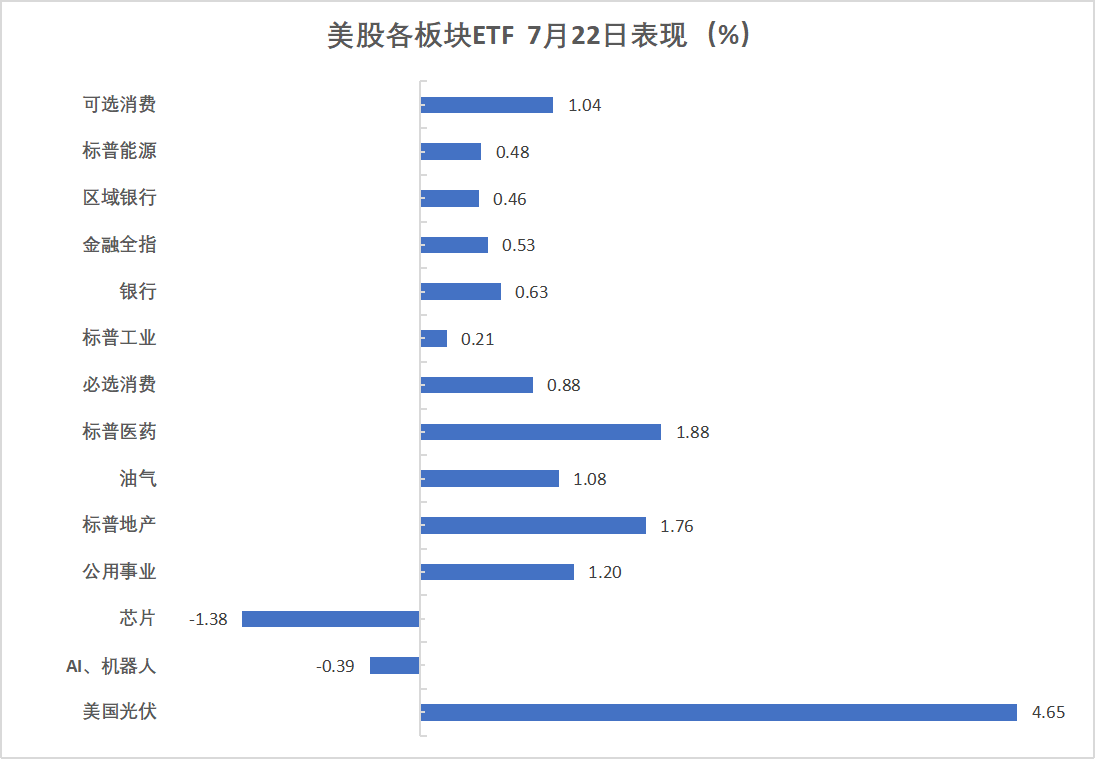

美股行業ETF:

生物科技指數ETF收漲2.87%,醫療業ETF和公用事業ETF至多漲1.86%,可選消費ETF漲1.01%,銀行業ETF、金融業ETF、能源業ETF、區域銀行ETF至多漲0.62%。

網絡股指數ETF和科技行業ETF則至多收跌0.93%,全球科技股指數ETF跌1.08%,半導體ETF跌1.77%。

(7月22日 美股各行業板塊ETF)

(7月22日 美股各行業板塊ETF)

科技七巨頭:

美國科技股七巨頭(Magnificent 7)指數跌0.70%,報179.85點。

英偉達收跌2.54%,Meta Platforms跌1.14%,微軟跌0.94%,亞馬遜跌0.80%,谷歌母公司Alphabet則收漲0.65%——連續十個交易日上漲、創2010年12月份以來最長連漲天數,蘋果漲0.9%,特斯拉漲1.1%。

芯片股:

費城半導體指數收跌1.76%,報5638.71點。

臺積電ADR收跌1.78%,AMD跌1.45%。

中概股:

納斯達克金龍中國指數收漲1.70%,報7838.01點。

熱門中概股裏,大全新能源收漲16.81%,蔚來漲10.84%,小馬智行漲8.62%,再鼎醫藥漲6.75%,晶科能源漲5.72%,老虎證券漲5.37%,億航智能漲5.31%。

其他個股:

通用汽車跌超8%,二季度受特朗普關稅影響業績下滑。

德州儀器三季度指引悲觀,盤後股價跌逾11%。

歐洲第一權重股思愛普SAP二季度表現低於預期,美股ADR價格盤後跌超8%。 散戶抱團的Meme普遍大漲。Sunnova能源國際漲100%,柯爾百貨收漲超37%,Children’s Place漲32.95%,WOOF漲29%。但此前连漲六个交易日的Opendoor收跌10%。

歐元區藍籌股指收跌約1%,成分股英飛凌、阿斯麥、RHM跌超3%表現最差。德國股指收跌將近1.1%,英國股指繼續創收盤歷史新高,丹麥股指漲超1.5%。

泛歐歐股:

歐洲STOXX 600指數收跌0.41%,報544.34點。

歐元區STOXX 50指數收跌0.98%,報5290.48點。

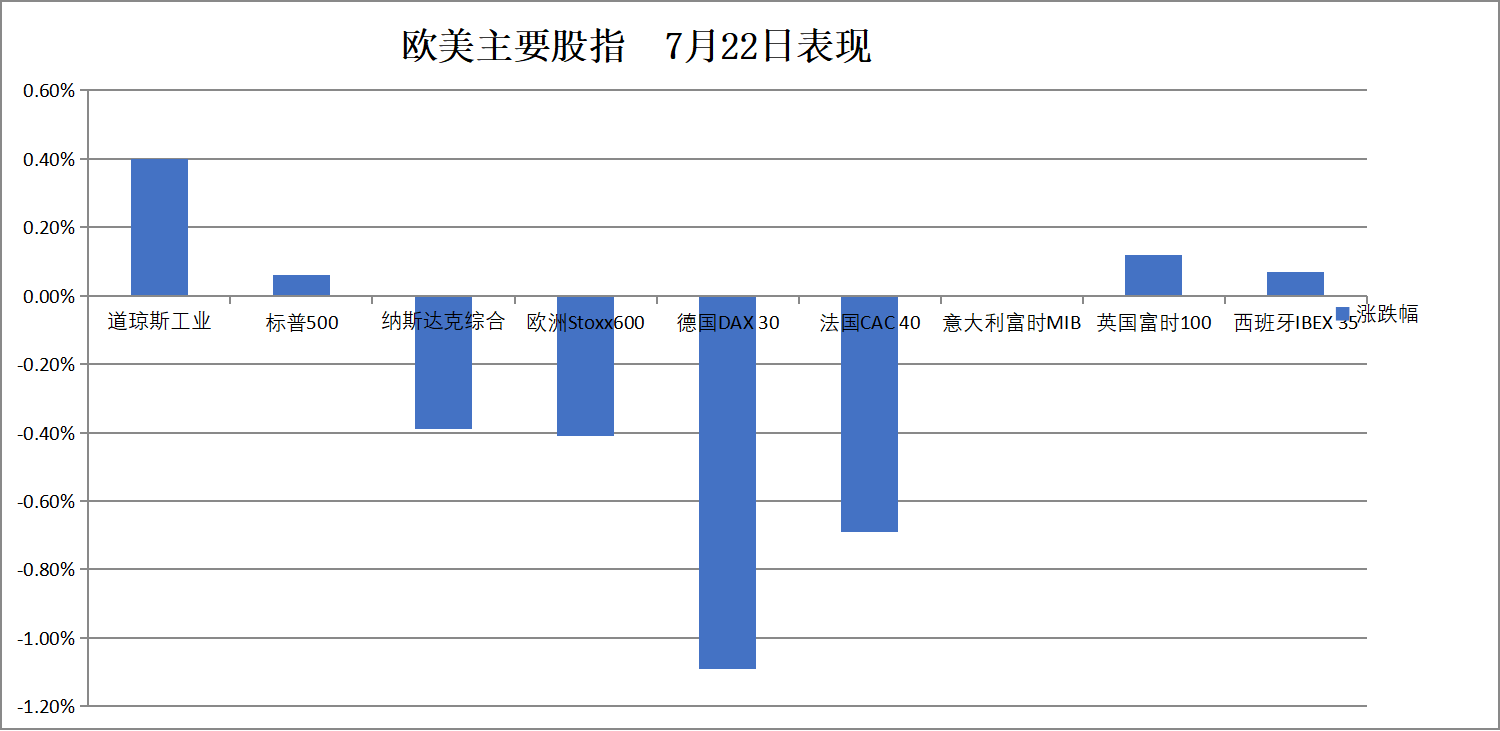

各國股指:

德國DAX 30指數收跌1.09%,報24041.90點。

法國CAC 40指數收跌0.69%,報7744.41點。

英國富時100指數收漲0.12%,報9023.81點,繼續創收盤歷史新高。

(7月22日 歐美主要股指表現)

(7月22日 歐美主要股指表現)

板塊和個股:

歐元區藍籌股中,英飛凌、阿斯麥控股、德國萊茵金屬RHM收跌3.51%-3.36%領跌。

歐洲STOXX 600指數的所有成分股中,賽博股份收跌8.16%,賽多利斯生物技術跌8.11%,瑞士蓮跌7.08%表現倒數第三。

關稅擔憂籠罩市場,避險情緒下美債價格連漲五天,特朗普的財長貝森特支持鮑威爾,貝森特表示,美聯儲主席鮑威爾沒理由卸任(其任期要到2026年5月屆滿)。歐洲股市下跌刺激了對避險資產的需求,德國國債小幅上漲。

美債:

紐約尾盤,美國10年期基準國債收益率跌3.37個基點,報4.3440%,日內交投於4.3957%-4.3262%區間。

兩年期美債收益率跌2.74個基點,報3.8334%,日內交投於3.8693%-3.8207%區間。

(美國主要期限國債收益率普跌)

(美國主要期限國債收益率普跌)

歐債:

歐市尾盤,德國10年期國債收益率下跌2.3個基點,報2.590%,日內交投於2.633%-2.585%區間。

英國10年期國債收益率跌3.4個基點,兩年期英債收益率跌2.7個基點。

法國10年期國債收益率跌2.9個基點。

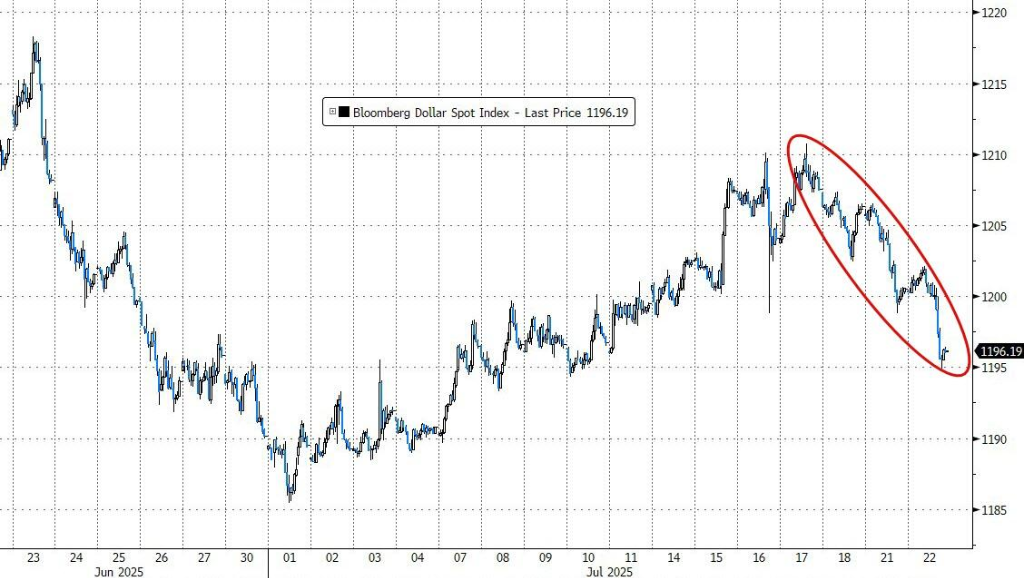

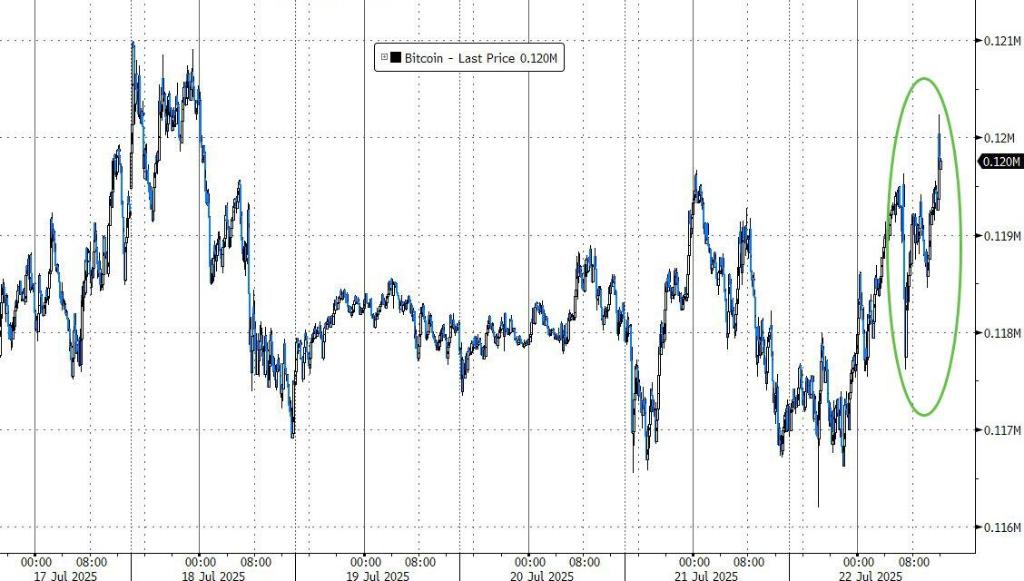

美元三連跌,跌近0.5%,美股開盤後出現一波顯著的下跌行情。日元漲約0.5%,瑞郎漲超0.7%。比特幣漲2.3%,一度重回12萬美元。

美元:

紐約尾盤,ICE美元指數跌0.46%,報97.403點,日內交投區間爲97.991-97.305點。

彭博美元指數跌0.39%,報1195.82點,日內交投區間爲1202.13-1194.92點。

(彭博美元指數三連跌)

(彭博美元指數三連跌)

非美貨幣:

紐約尾盤,歐元兌美元漲0.50%,英鎊兌美元漲0.30%,美元兌瑞郎跌0.72%。

商品貨幣對中,澳元兌美元漲0.45%,紐元兌美元漲0.56%,美元兌加元跌0.57%。

日元:

紐約尾盤,美元兌日元跌0.48%,報146.67日元,日內交投區間爲147.95-146.31日元。

歐元兌日元大致持平,英鎊兌日元跌0.19%。

離岸人民幣:

紐約尾盤,美元兌離岸人民幣報7.1712元,较周一紐約尾盤跌2點,日內整體交投於7.1684-7.1798元區間。

加密貨幣:

紐約尾盤,CME比特幣期貨BTC主力合约较周一紐約尾盤涨2.81%,略微突破12.0萬美元。

(比特幣價格走勢)

(比特幣價格走勢)

CME以太幣期貨DCR主力合約跌0.74%,報3711.50美元。

美國原油期貨收跌約1.5%,紐約天然氣跌約2.2%。

原油:

WTI 8月原油期貨收跌0.99美元,跌幅超過1.47%,報66.21美元/桶。

(WTI原油期貨走勢圖)

(WTI原油期貨走勢圖)

布倫特9月原油期貨收跌0.62美元,跌幅超過0.89%,報68.59美元/桶。

天然氣:

NYMEX 8月天然氣期貨收跌超2.19%,報3.2520美元/百萬英熱單位。

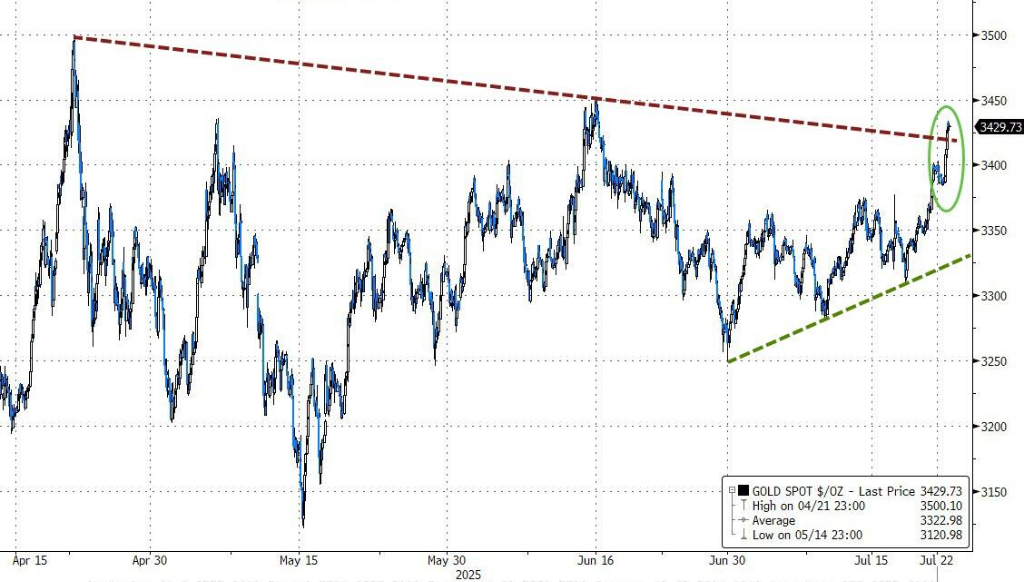

紐約期金漲1%,重返3440美元上方。銅價持續走高、漲超2%,逼近7月8日頂部5.8955美元。

黃金:

紐約尾盤,現貨黃金漲0.94%,報3428.98美元/盎司。

(現貨黃金價格先跌後漲,重回3400美元上方)

(現貨黃金價格先跌後漲,重回3400美元上方)

COMEX黃金期貨漲1.02%,報3441.10美元/盎司,日內交投區間爲3394.900-3447.50美元。

白銀:

紐約尾盤,現貨白銀漲0.91%,報39.2843美元/盎司。

COMEX白銀期貨漲0.82%,報39.655美元/盎司。

其他金屬:

紐約尾盤,COMEX銅期貨漲2.09%,報5.7555美元/磅。

現貨鉑金跌0.39%,報1444.99美元/盎司;現貨鈀金漲1.51%,報1280.53美元/盎司。

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。