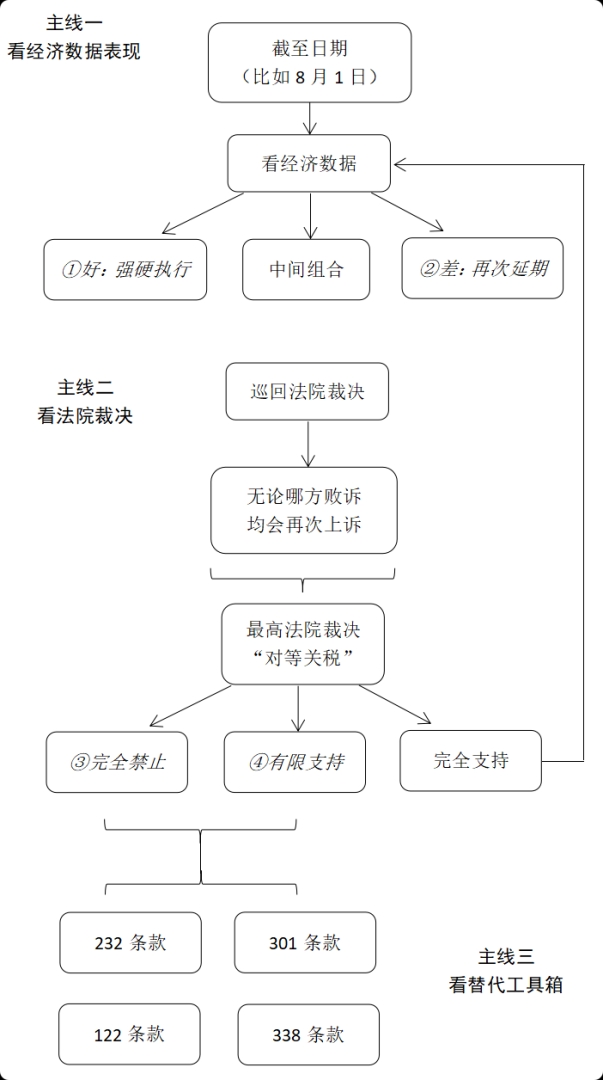

2025年7月初,特朗普決定將“對等關稅”的實施日期從7月9日再次推遲至8月1日。儘管特朗普強調不會再次推遲,但他會不會再次臨陣退縮?這在很大程度上取決於屆時的經濟金融數據表現。同時,聯邦巡迴法院對於“對等關稅”案件的審理,也將在7月31日舉行口頭辯論,在之後幾周內公佈的裁決結果會不會判決“對等關稅”違法?之後的最高法院如何裁決?不過,對於法律程序可能帶來的不確定性,特朗普團隊也早有準備,已經完成和正在進行中的232、301條款調查,將爲其提供替代性關稅工具。

筆者將圍繞上面三條主線,即經濟金融數據表現、司法判決和替代性關稅工具,對特朗普關稅政策的演進方向進行分析。如果讀者對三條主線比較熟悉,不妨直接閱讀後面的四種可能情形。

主線一:經濟金融數據表現

4月9日,貝森特曾成功說服特朗普,將“對等關稅”生效時間延後90天。當時,一度有觀點認爲貿易鷹派的代表人物納瓦羅不再重要,但實際上納瓦羅仍在特朗普的核心團隊當中(Navarro is down, not out)。特朗普暫停關稅,只是因爲一時的數據壓力,尤其是國債,以及零售商遊說中的通脹壓力。

因此,貝森特和納瓦羅構成了蹺蹺板的兩邊。一旦經濟金融數據持續向好,納瓦羅這邊就佔上風,特朗普就會採取強硬政策,比如近期經濟數據穩健、美股持續創出歷史新高的背景下,特朗普顯然加碼了對其他國家的壓力。而一旦數據面臨壓力,這時貝森特這邊的理性聲音就會再佔上風,關稅政策就可能面臨調整。

政策如此反覆之下,華爾街開始流行TACO交易。這是個雙關語,原意是墨西哥捲餅,現在的意思是 Trump Always Chickens Out(特朗普總是臨陣退縮)。TACO交易確實會熨平資產價格的波動,但這也可能鼓動特朗普更加冒進。總體上,根據經濟金融數據這條主線,可能會出現:情形一,經濟數據強勁、強勢按期徵稅;或情形二,經濟數據不佳、關稅再次延期。

主線二:法院判決的變數

5月下旬,美國國際貿易法院裁定,特朗普以“貿易逆差”爲由宣佈國家緊急狀態,進而發起對等關稅的做法,超出了《國際緊急經濟權力法》(IEEPA)的授權範圍。因此,“對等關稅”政策被判定違法。這一裁決令特朗普的關稅計劃蒙上陰影。不過,特朗普政府已上訴聯邦巡迴上訴法院。在上訴期間,政府成功申請到暫緩執行初審判決的緊急命令,暫時維持了既有政策。在7月31日,聯邦巡迴法院將舉行口頭辯論,並在之後幾周內發佈裁決結果。但是無論結果如何,敗訴的一方都會上訴到聯邦最高法院。因此,“對等關稅”存廢的最終判決權有較大可能掌握在最高法院手中。

最高法院的態度具有決定性,這仍不完全確定。由此可能產生三種情形:首先,最高法院判決全面支持特朗普。此時,事態發展將回到特朗普政府根據經濟數據進行選擇的情形一和二,對此不再展開分析。但是,這種判決將爲總統權力的無限擴張開闢危險先例,甚至可能挑戰三權分立的政體基礎,因此這種可能性較小。相反,最高法院也可能判決特朗普政府完全敗訴(情形三),但是這種可能性也較小。

因爲,這可能使得司法權、行政權面臨嚴重碰撞。結合最高法院的大法官構成來看,最有可能的情況是,最高法院部分支持特朗普政府的關稅政策(情形四),比如選擇性支持部分關稅措施,或者在事實上延長暫緩執行禁令的時間,爲特朗普推進替代關稅的全面生效贏得時間。

主線三:對等關稅的替代方案

就“對等關稅”可能受挫,特朗普團隊也有備用方案。其中最主要的是《1962年貿易擴展法》的232條款、《1974年貿易法》的301條款。前者授權總統以“國家安全”爲由限制進口,特朗普在上一任期曾據此對鋼鋁行業徵收關稅。動用232條款需要商务部调查认定进口威胁國家安全(流程長達270天),且關稅必須針對特定產品,但是一旦調查完成,總統有相當大的自由裁量權設定關稅。特朗普政府已經在爲新一輪232調查鋪路,涉及木材與木料、銅、半導體、醫藥、卡車、關鍵礦產、商用飛機與發動機零件等行業,其中一些行業已經陸續開始執行關稅。其中,对關鍵礦產的232調查文件中,將電池、电动汽车作为關鍵礦產的衍生品。也就是說,只要關鍵礦產的232調查出結果,就可以將電池、電動汽車等衍生品也直接納入232關稅範圍內。

301條款則允許美國在認定他國存在“不公平貿易做法”時,對該國商品加徵報復性關稅。上一任期,特朗普也曾使用該條款對我國徵收關稅,這一權力需要通過美國貿易代表的調查程序,目標可以是特定國家的廣泛商品。相比於“對等關稅”,301和232都是“點狀打擊”:前者針對特定貿易違規的國家,後者針對特定行業。

此外,特朗普還可動用兩個潛在威力巨大的條款:《1974年貿易法》122條款和《1930年關稅法》338條款。前者授權總統在出現重大國際收支逆差等情形時,可以對所有進口商品統一徵收最高15%的關稅,不超過150天。这一條款无需任何调查即可启动,是最快速的替代方案。當然,122條的執行時間較短,續期必須經過國會同意。338條款更古老,在他國對美實施歧視性政策時,總統可對其商品加徵最高50%的報復性關稅。其優點是時間可以很長,也無須複雜調查。但其最大問題是,從未被真正動用過。

基於三條主線,至少有以下四種基礎情形:一是經濟數據好,特朗普強勢按期執行“對等關稅”;二是經濟數據差,再次延期執行,按照目前市場對下半年經濟數據的預期,前者可能性大於後者;三是最高法院認定“對等關稅”違法,完全禁止,這種可能性較小;四是最高法院有限支持“對等關稅”,這種可能性較大。關於情形一和二,經濟數據也可能處於好和差之間,則政策執行可能是情形一、二的組合。對於情形三、四,特朗普政府可能會有不同反應,尤其是會加速建立備用的關稅工具箱。

情形一:經濟數據強勁,強勢按期徵稅

以8月1日的期限爲例,如果屆時經濟依然表現堅挺——失業率仍穩定在4%左右的低位、核心通脹繼續保持在2-3%,金融市場也未出現劇烈波動——特朗普很可能選擇強硬推動對等關稅按期落地。在這一情形下,預計特朗普政府將採取“兩手抓”策略:一方面通過行政令對相應國家商品提高稅率,兌現此前的關稅通知函;另一方面宣稱隨時準備與對手國家重啓談判,將高關稅作爲討價還價籌碼。

市場反應短期內可能緊張,但未必恐慌。事實上,截至目前美股等金融市場對關稅反覆已有一定“免疫力”,甚至在近期還屢創歷史新高。這可能是市場投資者考慮到了TACO帶來的資產價格“下跌-上漲”循環,這種預期會熨平資產價格的波動。不過在此背景下,市場的冷靜、資產價格的穩健,反而會印證特朗普的判斷、助長特朗普的膽量,使其更堅定地實施高關稅政策,直到經濟數據真正面臨更大的麻煩,最終政策選擇還將進入到情形二。

情形二:經濟數據不佳,關稅再次延期

還是以8月1日的期限爲例,如果屆時通脹壓力重燃、消費下降、失業率抬升、金融市場走弱,此刻強推高關稅無異於火上澆油。特朗普很可能選擇再次推遲“對等關稅”,併爲此尋找臺階。例如聲稱,“某國在最後時刻做出了重要讓步,美國決定延後關稅以觀其行”作爲理由。

然而,反覆延期也會暴露特朗普的被動地位和內部分歧,這可能削弱美國在談判桌上的信譽。別的國家可能會減少讓步、放緩談判節奏。對此,特朗普在公開場合可能加倍使用強硬措辭,以掩飾實際行動上的後退。因此,情形二是特朗普不願看到,但有可能被迫採取的做法。當然,實際情況也可能是情形一和二的組合,即對一部分國家強硬實施事前宣佈的關稅,但是對另一部分國家再次延期。

情形三:最高法院認定對等關稅違法

對最高法院來說,首先存在是否受理上訴的問題。從法律角度看,下級法院裁決論證詳實,且涉及憲法原則,最高法院較大概率會予以重視。那麼大法官們的傾向如何?雖然大法官們的意識形態偏向於保守派,共和黨背景的大法官佔據9個席位中的6個;但是,“對等關稅”涉及的不僅是意識形態問題,更是憲法原則與法律授權界限問題。因此,不能完全用所屬黨派來劃分立場。

具體地,在保守派法官中,如戈薩奇、巴雷特、卡瓦諾,近年來就明確強調司法剋制和嚴格的憲法原旨主義,可能在本案中對“對等關稅”政策表示懷疑。因此,最高法院可能判定總統濫用IEEPA法案、違憲越權,那麼特朗普就必須立即停止徵收“對等關稅”。這對特朗普及其貿易團隊都將是重大挫敗,可能引發政治碰撞。特朗普可能會猛烈抨擊法院,認爲其阻礙追求公平貿易。甚至在極端情況下,特朗普可能拒絕執行最高法院裁決,指示政府機關繼續徵收“對等關稅”。這將引發嚴重的憲政危機,甚至可能引發彈劾動議。

不過在歷史上,總統公開違抗最高法院裁決極其罕見。即使特朗普一向對司法不滿,他也不得不考慮法院權威和執法問題,特朗普公開對抗最高法院裁決的可能性較低。對特朗普來說,更現實的做法是立法層面的補救。比如,提前佈局,通過國會立法推動“對等貿易法”或類似的新法案,爲總統徵稅提供明確授權。實際上,今年初就有衆議員提出了《美国對等貿易法案》。如果最高法院判決不利,共和黨會在國會加緊推動該法案的通過。

如果這類法案一旦通過,將爲特朗普重新實施對等關稅打開合法通道。然而,這一方案也可能面臨程序障礙,民主黨有可能利用阻撓戰術(如無休止的辯論)拖延或阻止法案。此外,授權總統無限制徵稅在共和黨內部,也可能存在不同意見。傳統保守派中,許多人信奉自由貿易原則,並不願看到關稅大權完全集中於白宮。因此,通過立法來進行補救的方案但前景不明。

總體來看,最高法院如果判特朗普敗訴,最可能的結果還是特朗普遵從裁決,但立刻尋求替代手段,包括使用其他立法手段,以及上述提及的301、232、122、338等條款作爲替代工具。

情形四:最高法院有限支持特朗普

與全面肯定、全面否定兩種極端情況相比,有限支持的可能性最大。如果最高法院全面支持特朗普的政策,則將開創總統無限制徵收關稅的先例,這就違背了保守派強調的權力分立原則。近年來,即使是保守派大法官也有人強調,國會不能無限制地將立法權力授予總統或行政機構。相反,如果貿然全面否定“對等關稅”,法院可能被指責“插手政治”或“削弱總統在國際談判中的籌碼”,尤其在敏感的國際貿易局勢下可能引發政治風暴。

最有可能的結果是,最高法院有限地支持部分關稅措施,同時對總統權力範圍提出限制。例如在審理過程中,最高法院可能允許暫時維持關稅政策,同時對IEEPA權力進行範圍和時間上的限制,以及通過延長暫緩禁令時間、較晚公佈不利的判決結果等方式,這將在事實上爲特朗普爭取時間,爲其推出232條款、301條款等替代方案争取时间。這一情形下,最高法院大概率在2025年底或2026年上半年作出最終判決。這將爲特朗普尋求其他替代方案提供比較充足的時間。從長期來看,最高法院的判斷可能會提醒國會,應當強化立法的明確性,通過新的立法來進行補充限制,而不是依賴IEEPA當中模糊不清的表述來判斷是否能夠授權,從而避免將來出現類似的爭議。

無論何種情形,替代關稅逐步就位無論法律戰結果如何,特朗普政府早已開始準備替代工具。從232行業關稅來看:目前鋼鋁關稅依然有效,針對乘用車和零件的232关税也從4月(乘用車)和5月(零件)起正式執行。從今年初上台以来到5月,特朗普政府還啓動了對木材、銅、半導體、醫藥、關鍵礦產、商用飛機等行業的232調查。

未來也不排除針對電動車、電池、生物技術等與中國等競爭的行業展開232調查。美國商務部通常有最多270天的时间完成調查并提交报告,之後總統有90天時間決定是否實施關稅或其他措施。按這個時間,上述232行業關稅將在2025年底到2026年初陸續宣佈生效。

而且,這些關稅實際生效時間可能會更早。比如,對關鍵礦產的調查設有加速流程,調查報告提交時間縮短到了180天。另外對銅的調查,按流程來說最遲要今年底提交報告,但實際上在7月上旬,白宮就收到了報告並宣佈從8月1日開始實施50%的銅關稅。可見,上述232行業關稅出臺的時間,部分可能會快於常規的時間進度。

232條款還有個特點,其適用於行業維度,如鋼鐵、鋁等。但是特朗普在2018年推出鋼鋁關稅時,對加拿大、墨西哥給出了臨時豁免,後續還與韓國達成配額協議,豁免了關稅。可見,在總統的裁量權之下,也可以實現“國家差異化執行”,爲雙邊談判提供空間。

與232形成互補,301關稅可以直接差異化國別稅率。例如2018年針對中國的301關稅,2025年針對中國的船舶、海運、物流和造船行業的301調查和限制。此外,特朗普政府還在對歐洲多國進行數字服務稅的301調查。7月9日,特朗普還指示USTR對巴西數字貿易政策啓動301調查。如果“对等關稅”可能面臨失效,特朗普可能宣佈對主要貿易順差國發起301調查,

232和301都曾多次使用,法律基礎穩固,將成爲特朗普替代方案的主力工具。從法律程序來看,232關稅的推出過程更快,最高法院如果有默契,完全可能爲232關稅的全面出臺爭取到足夠時間。可以預計,如果對等關稅被禁,則未來半年到一年,美國實施的新關稅總規模,將再度接近現有“對等關稅”方案的覆蓋範圍。

此外,特朗普還可能引用《1930年關稅法》第338條,對“歧視美國產品”的國家或地區加徵最高50%的關稅,甚至不排除動用《1974年貿易法》第122條,以國際收支嚴重失衡爲由,對所有进口商品临时加征最高15%的附加稅(最長期限150天)。不過,這兩項措施從未真正實施,所依據的法律較爲久遠,其動用過程存在程序和司法挑戰的風險,具有更多的不確定性。最後,採用《1974年貿易法》的201關稅的可行性較低。201關稅要求證明某類商品進口激增,且已對美国国内产业造成“嚴重傷害”,這一標準難以適用於覆蓋全行業的普遍性關稅。儘管如此,特朗普仍可能將201關稅作爲短期威懾和談判籌碼,向貿易伙伴施壓。

即使達成協議也不意味着談判結束當前,英國、越南、印尼是少數幾個與美國達成初步協議的國家。但即使是這些國家,要達成具體、正式的協議還需要更長時間。

以倉促達成的“美英經濟繁榮協議”爲例,這個協議對汽車、航空、農業等行業有一定實質意義。但是從英文名稱Economic Prosperity Deal(EPD)來看,其更重要的性質還是“交易”,或者說是一個“任務書”,只是爲將來詳細的談判設定了邊界和議題。真正的“協議”、關鍵內容,仍需要在後續談判中敲定。具體地,EPD明確了未來需要進一步協商的領域,鋼鋁配額細則、藥品市場準入、數字貿易與技術監管,出口管制、供應鏈安全等等,但是大部分條款都是原則性承諾,而不是即刻實施的細則。此外,英國當前面臨經濟壓力、內部黨爭、社會分裂,這些也是EPD後續談判的變數。

美國與越南的協議中間經歷了一些波折,越南政府甚至聲稱尚未正式確認具體條款。從公開信息來看,該協議也是一個框架性協議。比如:轉運的定義與測量方法,執法標準、執行機制、申訴機制、過渡期限,具體適用的產品清單和行業範圍。此外,協議同樣提及了其他一些後續談判的領域。從現已達成的少數協議來看,特朗普的做法是:先設定關稅大棒進行施壓,然後與夥伴簽署“框架性協議”一方面是早期收穫,另一方面暫避衝擊,至於細節和實質內容後面再談。

此外,美國與歐盟的關稅談判可能更加曠日持久。原因在於,不僅要在歐盟層面達成共識,還需要27個成員國的議會逐一批准。這意味着任何一個成員國的反對或保留意見,都可能導致談判反覆修改、重新磋商。複雜的多邊程序和歐盟內部的利益平衡,讓美歐關稅談判可能演變爲一場持久戰。

這一輪特朗普和各國的關稅談判,可能會持續相當長時間。在特朗普的政治詞典中,關稅一直是“最優美的單詞”。然而,這一次他可能會有不同的體會:盟友國家對關稅策略的反感和牴觸情緒,正在悄然積累;特朗普多次反覆的TACO行爲,也讓市場投資者和各國政府對“交易的藝術”有了更深刻的理解。當特朗普熱愛的關稅刀子變鈍,最現實的可能是:接下來的三年多,每年都將是關稅之年。

本文來源於:財經雜誌,作者:徐奇淵 中國社會科學院美國所研究員;編輯:王延春,原文標題:《美國關稅戰的三條主線和四種情形》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。