美股正陷入危險的政策反饋循環?

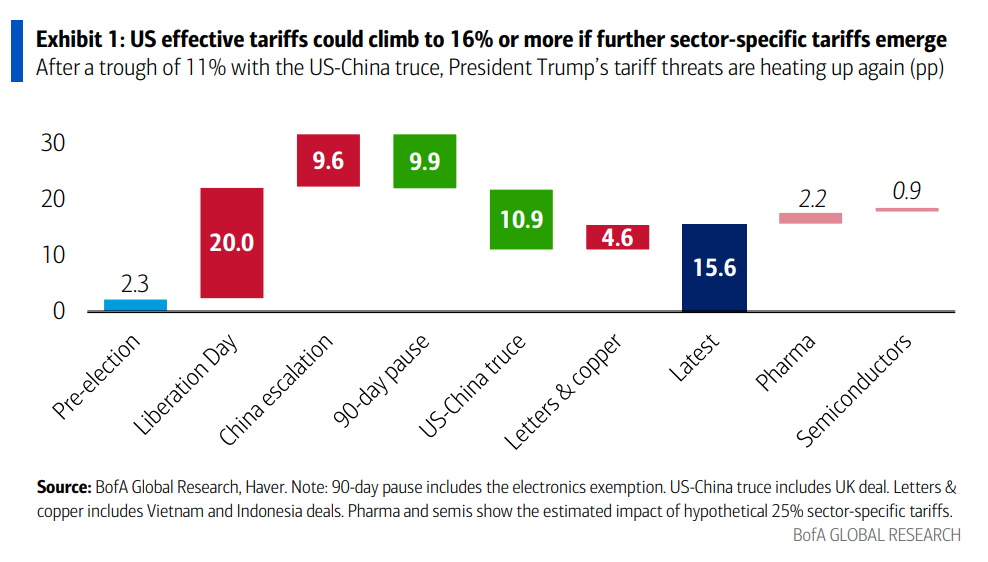

美銀警告,市場對特朗普關稅政策的淡定反應,正爲政府進一步加稅提供了空間,而持續升級的貿易戰將把美聯儲推向更加謹慎的立場。隨着有效關稅率可能攀升至16%或更高水平,投資者面臨的不再是短期波動,而是可能延續至2026年的滯脹風險。

關稅升級遠超市場預期

據央視新聞,當地時間7月4日,美國總統特朗普表示,美國政府將從當天起開始致函貿易伙伴,設定新的單邊關稅稅率。特朗普稱,新關稅“十有八九”從8月1日開始生效。对于将设定的新關稅,特朗普說,“关税税率可能從60%、70%到10%、20%不等”

據追風交易臺消息,美銀分析師在7月22日的報告中表示,基於過去12個月的進口構成計算,最新關稅公告將使美國有效關稅率上升近5個百分點至約16%。這一水平遠超美銀此前預期的10%基準情形,構成明顯的上行風險。

特朗普還暗示可能對製藥和半導體行業徵收15-20%的全面關稅和行業特定關稅,進一步加劇了估算的上行風險。

市場淡定反應成爲政策加碼催化劑

美銀指出,市場對關稅頭條新聞的淡定反應可能適得其反。

股市和利率市場對關稅公告幾乎沒有反應,這種冷漠態度可能鼓勵政府進一步升級貿易戰。在財政法案通過後,特朗普政府獲得了一定緩衝空間來承受新一輪不確定性和與主要貿易伙伴關係緊張的再度升級。

美銀維持其結構性觀點不變,即特朗普政府將就貿易、移民、防務和能源等問題與各國談判綜合性的雙邊協議,如果市場反應足夠激烈,"特朗普看跌期權"將再次被觸發。

但不確定性衝擊可能比最初預期更加持久。即使達成全面貿易協議,迄今爲止協議的性質(都保持10%或更高的基準關稅)也對10%的基準情形構成上行風險。

滯脹風險加劇,美聯儲政策空間收窄

美銀警告,有效關稅率上升約5個百分點將使財政赤字降低約50個基點,但對於仍超過GDP 6%的赤字而言作用有限,同時會帶來約30個基點的通胀上行风险和经济增长下行风险。更重要的是,最新一輪關稅公告遠未成定局,從7月9日延長至8月1日的截止期限表明仍有談判空間。

關稅不確定性本身就對經濟增長構成下行風險,可能削弱“大漂亮法案”對資本支出的刺激效應。

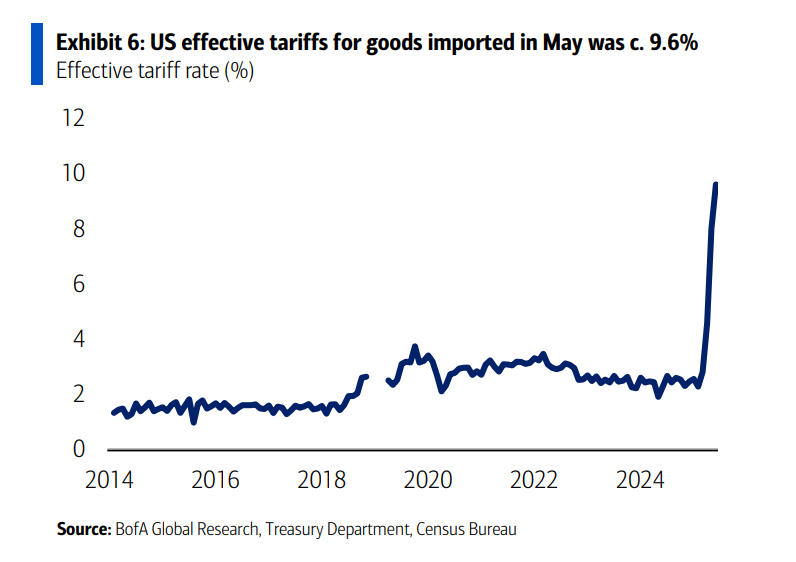

分析師表示,即使關稅在8月1日實施,由於"在途"規則的存在,它們要到10月份纔會完全反映在數據中。零售商通常需要幾個月時間來清理庫存,任何向通脹的傳導都可能需要更長時間才能顯現。

如果實施8月1日關稅,將增加更大和更持久通脹衝擊的風險,核心PCE可能在2026年達到3.5%的峯值。

在通脹預期已經惡化的背景下,大規模成本推動衝擊還可能誘發更多企業上調價格,非線性效應開始顯現,最終導致真正的滯脹。

鮑威爾已反覆強調,美聯儲希望在做出下一步行動前對政策變化的影響有更清晰的瞭解。如果關稅制度存在額外重大變化的風險,這種清晰度可能無法獲得。

隨着滯脹衝擊可能延續至2026年,美聯儲被“凍結在原地”的可能性增加。這與美銀年內無降息的非共識預期一致。

分析師承認,如果勞動力市場出現惡化,美聯儲可能會被迫採取行動。但6月失業率降至4.1%,且初請失業金人數在經歷了6月的季節性增長後恢復正常,目前沒有看到勞動力市場明顯鬆動的跡象。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。