摘要

一問:7月出口貨運指標有何指向?出口量或延續改善,結構上對新興國家出口可能重拾回升。

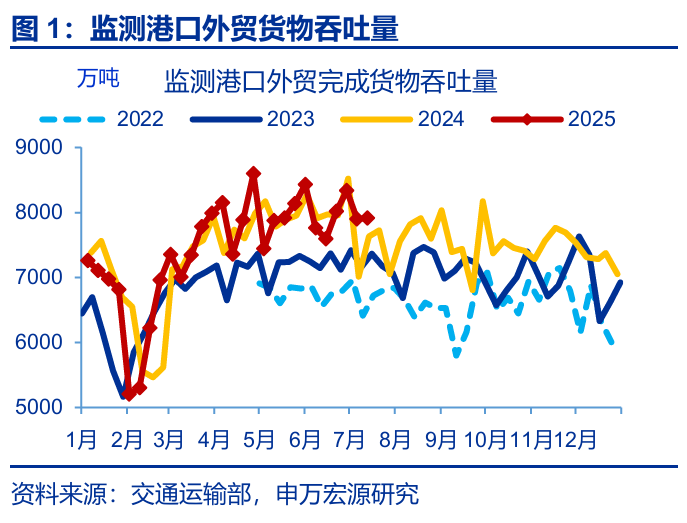

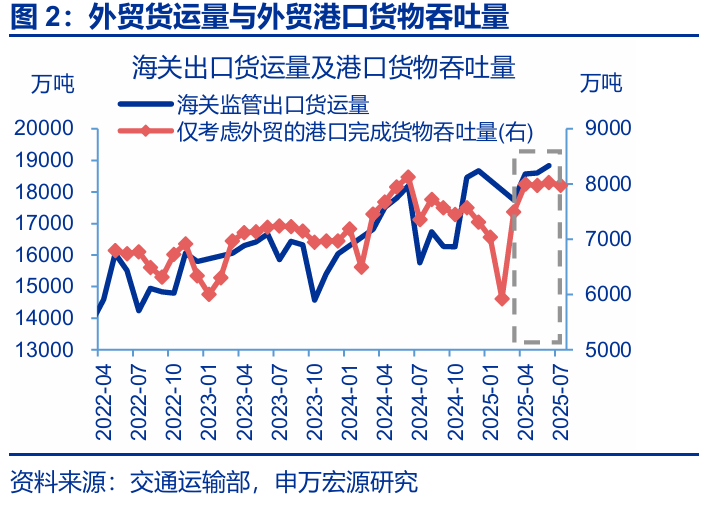

7月以來,外貿港口貨運量邊際上行8個百分點,短期來看實際出口量或仍在改善。市場往往“誤解”,港口集裝箱吞吐量反映一定時期進出口集裝箱的數量;但從貨物貿易性質看,該指標既包括外貿,也涵蓋內貿。而剔除內貿貨運量後構建的外貿港口貨運量與海關監管出口貨運量走勢更一致;2025年7月,外貿港口集裝箱吞吐量同比上行8.9pct至6.9%,或預示短期實際出口量仍有改善。

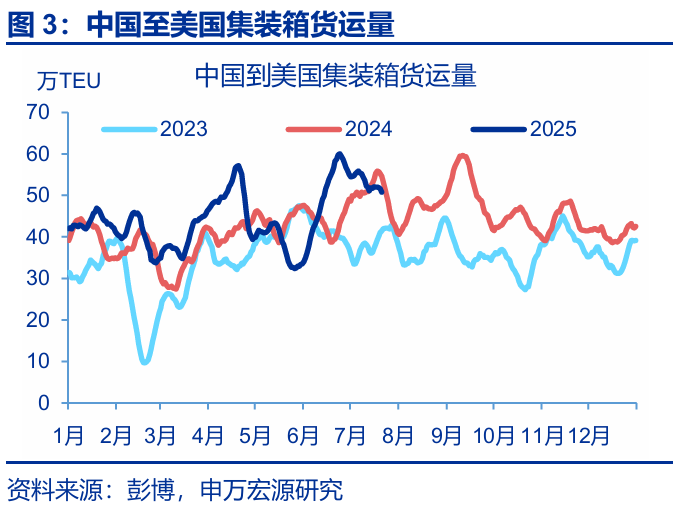

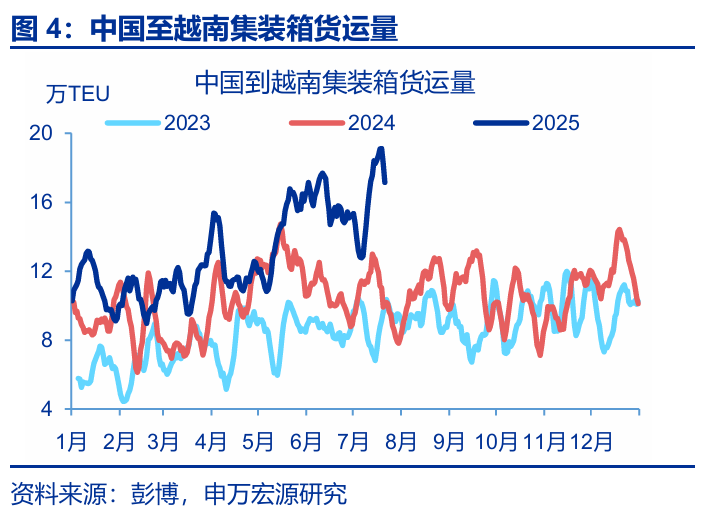

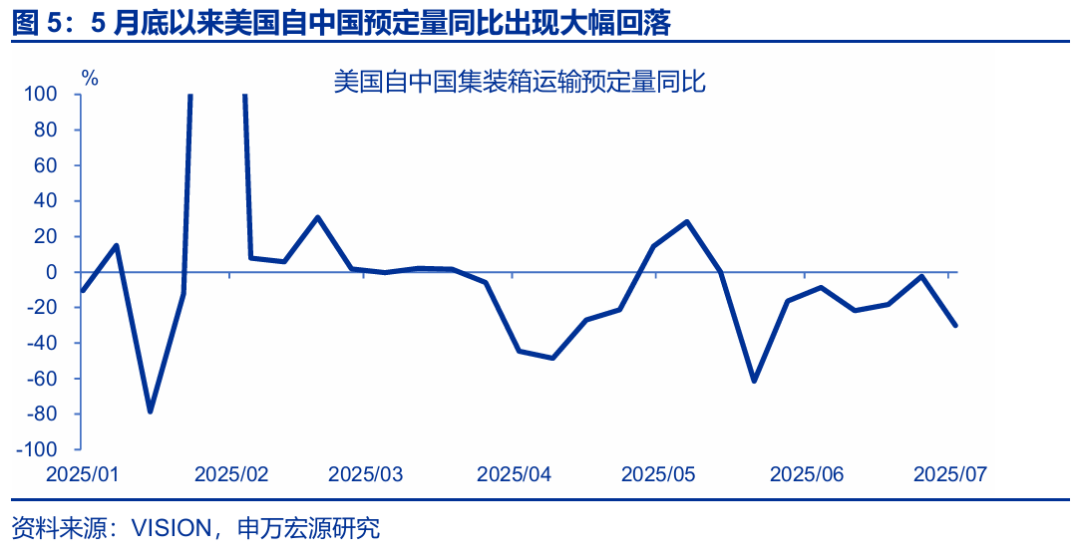

結構上,中國至越南集裝箱貨運量同比回升至60%以上高位,而至美國貨運量有所回落。從集裝箱運輸目的地看,7月以來,中國至越南集裝箱貨運量同比自月初的11.8%、衝高至7月21日的68.9%。而至美國的集裝箱貨運量卻下行至7月20日的-7%。同時美國自中國的集裝箱預定量也反映對美出口有回落壓力,6月下旬起,美國自中國集裝箱預定量同比保持在-16.9%較低水平。

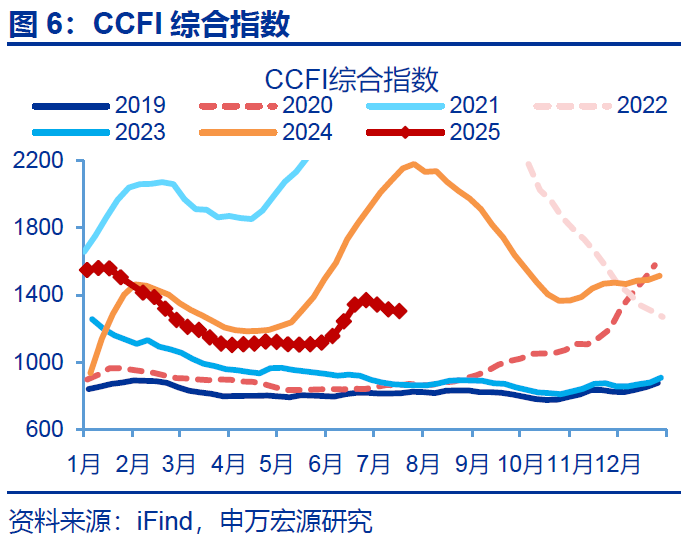

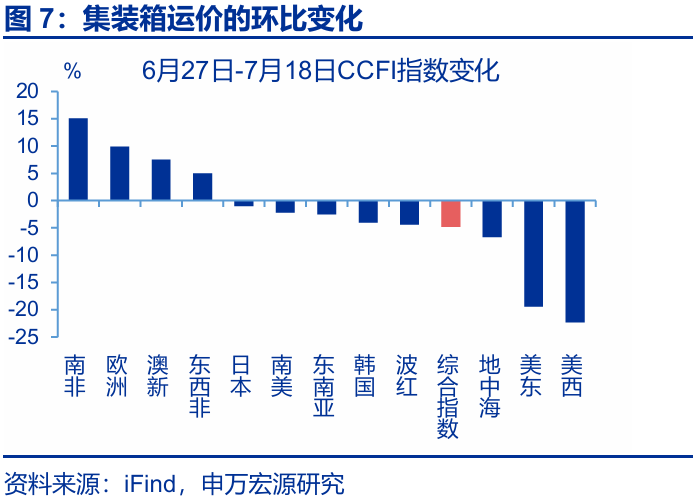

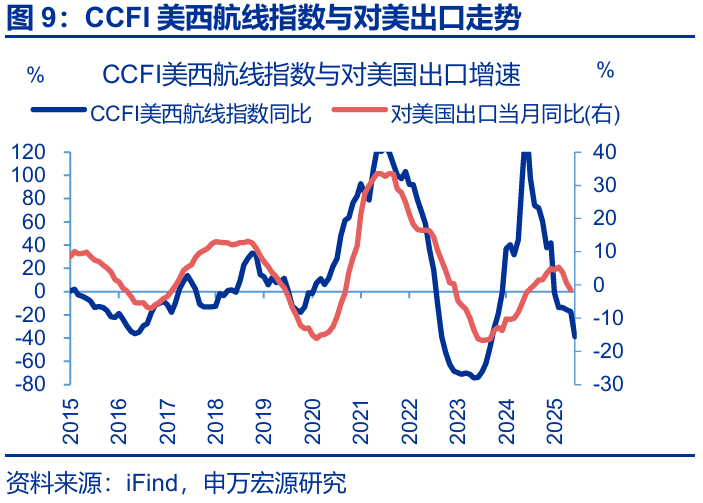

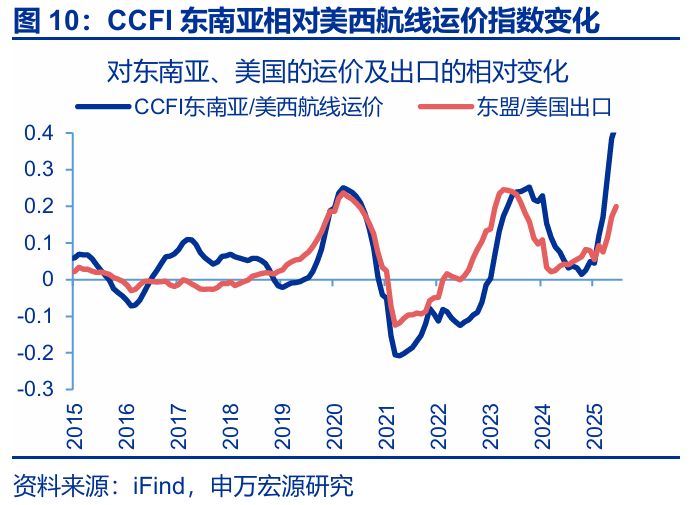

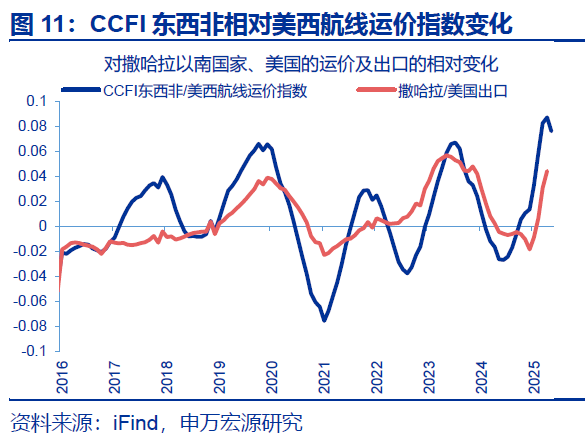

7月以來集裝箱運價持續回落,剔除運力影響後,對美西航線的回落幅度更大,對東西非、東南亞航線運價相對較好。7月來,CCFI綜合指數連續回落三週(環比-4.8%),但其不僅與出口需求有關,還受集裝箱運力、港口擁擠度等影響。而運價的相對變化,可剔除運力等因素,7月東南亞、東西非航線運價相對美西航線的運價比值同比分別上行至0.5、維持在0.1,反映對新興國家的出口或更好。

二問:生產視角,能否映射出口改善?7月出口鏈生產回升,其中消費與冶金鍊生產表現更好。

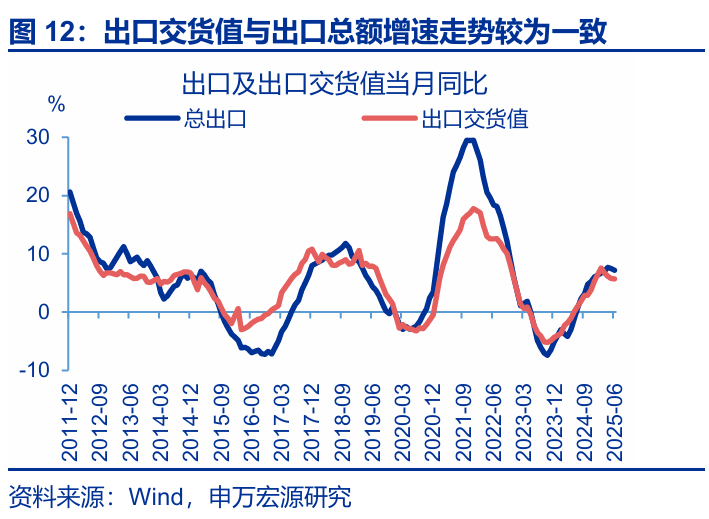

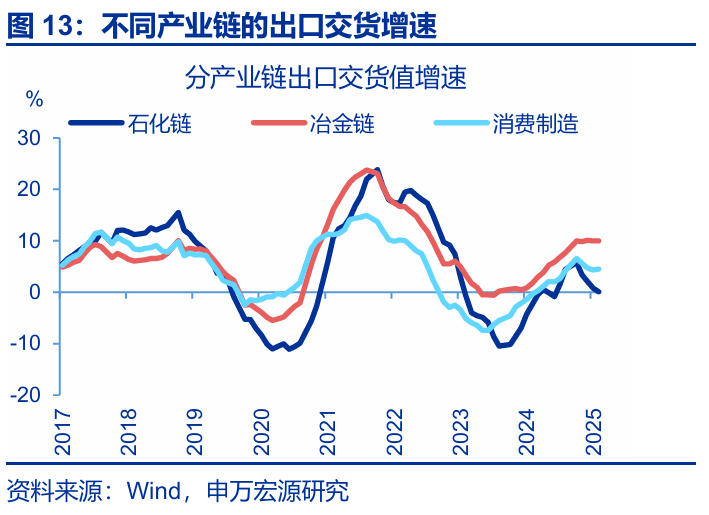

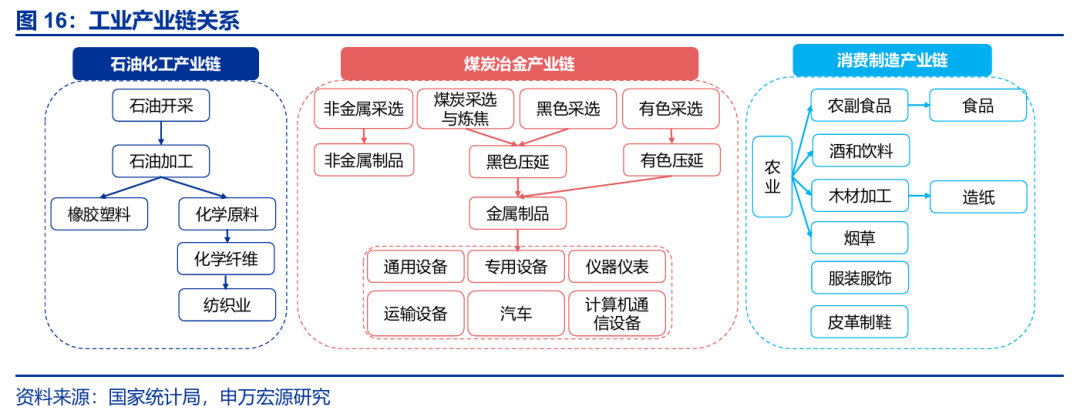

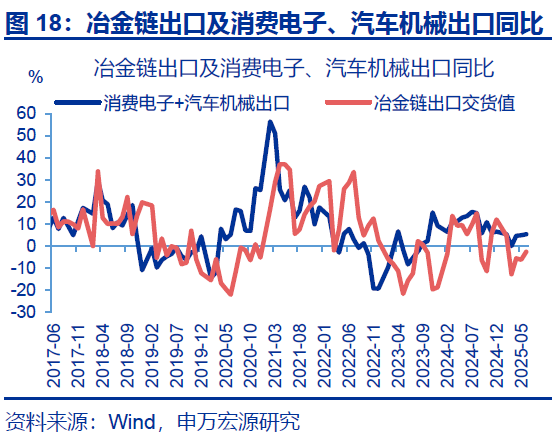

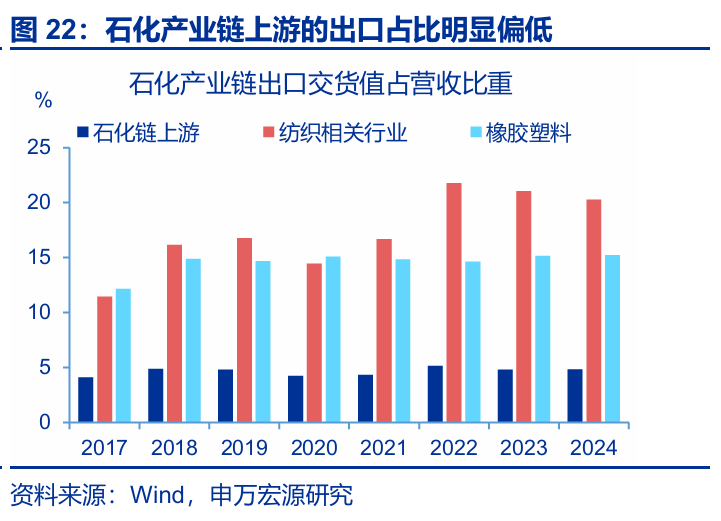

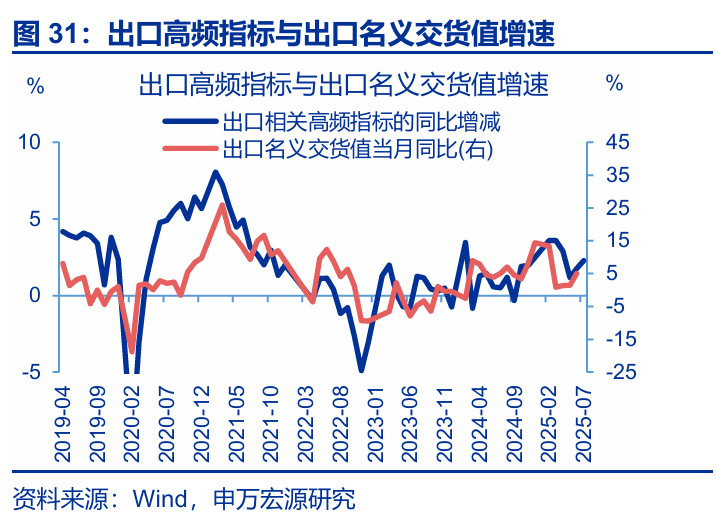

生產指標亦能跟蹤出口,產業鏈上下游的生產與出口較同步,可通過跟蹤重點出口商品生產預測出口。規上企業出口交貨值與出口總額的統計口徑存在一定差異,但二者走勢較爲一致。基於行業間投入產出關係,中上游可分爲煤炭冶金、石油化工鏈,數據上核心工業品生產增速與相關行業出口交貨值增速走勢較爲匹配。其餘行業位於下游、歸爲消費製造鏈,如農副食品、酒和飲料。

分產業鏈看,7月反映消費鏈出口的外貿公路貨運同比上行1個百分點,外銷粗鋼、滌綸長絲產量保持正增。冶金鍊、石化链出口分别与外銷粗鋼、滌綸長絲的開工同步性較高,7月以來前兩者同比分別保持在1.5%、0.6%水平,或反映相關行業出口短期仍維持韌性。僅包含外貿的公路貨運量能更好匹配消費鏈出口增速,7月前者同比上行1個百分點,或顯示消費鏈出口有更大上行空間。

整體來看,7月出口生產指標增速回升0.5個百分點。基於各產業鏈的出口交貨值佔比,加權外銷粗鋼、滌綸長絲生產同比及消費鏈的外貿公路貨運量同比能較好擬合出口增速、特別是實際出口表現,數據上7月用於外貿的生產指標同比上行0.5pct至2.3%,顯示出7月出口可能延續改善。

三問:宏觀領先指標,有何佐證?加工貿易進口回升、出口價格高位指向7月出口或在8%左右。

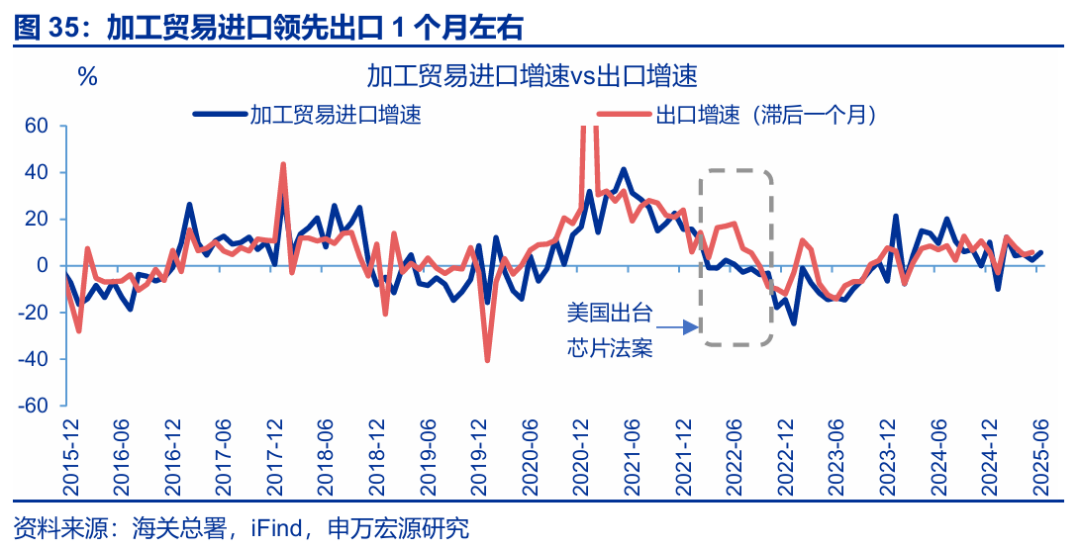

加工貿易進口領先出口1個月左右,前者6月回升3.3個百分點。加工貿易進口直接影響加工貿易出口,而一般貿易出口與加工貿易出口受共同外需驅動、走勢相近,因此可用加工貿易進口預測整體出口,數據上呈現出加工貿易進口領先1個月後出口的特徵,特別是2023年來。2025年6月加工貿易進口回升3.3個百分點至5.7%,或也顯示7月出口可能有較大回升。

綜合考慮出口貨運指標、出口鏈生產以及加工貿易進口,預計7月出口回升至8%左右。與出口增速同步的外貿港口集裝箱吞吐量、出口生產指標,7月同比分別上行8.9、0.5pct;領先出口1個月左右的加工貿易進口在6月回升3.3pct至5.7%;此外義烏小商品出口價格指數也在高位,相應地跨境商品出口增速或更高,對7月出口形成支撐。綜合上述,7月出口增速可能上行至8%左右。

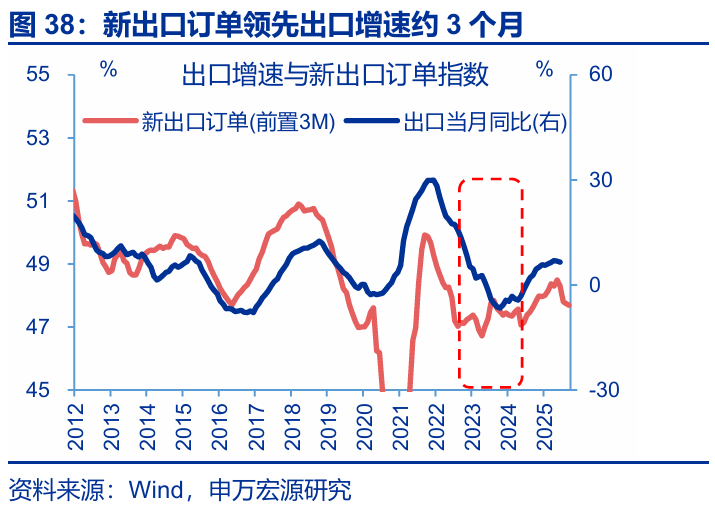

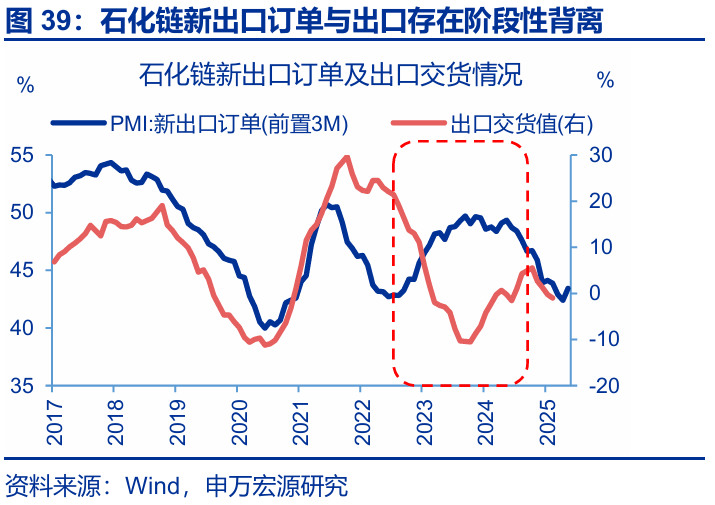

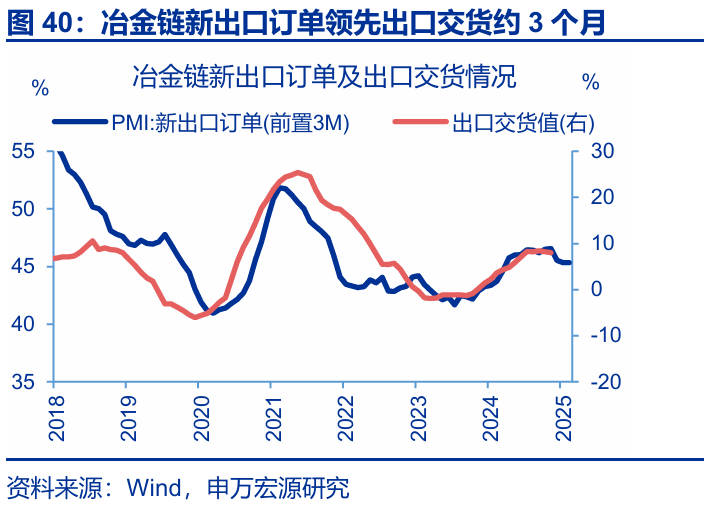

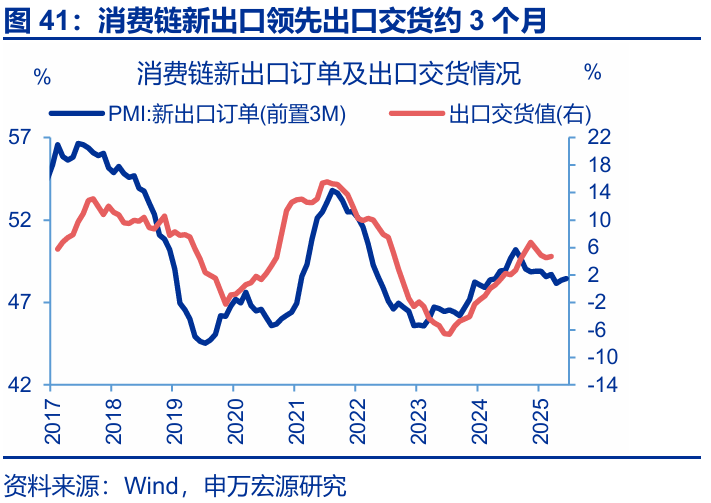

但需警惕9月“搶出口”結束後出口讀數的下行風險,因爲當前出口鏈表現強勢的領域已現回落跡象。石化鏈出口受統計口徑、出口價格大幅回落等因素的影響,與新出口PMI有階段性背離。但冶金鍊、消費鏈的新出口訂單對出口指示意義更強,二者的傳導時滯約3個月,2025年6月,兩條產業鏈新出口PMI分別下行至45.3%、48.4%,或意味着三季度末相關行業出口讀數或有回落。

報告正文

一問:7月出口貨運指標有何指向?7月以來,外貿貨運量邊際上行8個百分點,短期來看實際出口量或仍在改善。市場側重從貨運視角跟蹤出口,其中港口集裝箱吞吐量是指經由水路運進、出港區範圍,並經過裝卸的集裝箱數量。從貨物的貿易性質看,港口吞吐量既包括外貿,也涵蓋內貿,但市場往往用該指標反映進出口情況。因此,剔除內貿貨運量後構建的外貿貨運量與海關監管出口貨運量走勢更爲一致;2025年7月,外貿港口集裝箱吞吐量同比上行8.9pct至6.9%,或預示短期實際出口量仍有改善。

結構上,中國至越南集裝箱貨運量同比回升至60%以上高位,而至美國貨運量有所回落。從運輸目的地看,7月以來,中國至越南集裝箱貨運量整體大幅上行,同比自月初的11.8%、衝高至7月21日的68.9%。而至美國的集裝箱貨運量卻自月初的12.1%、下行至7月20日的-7%。同時美國自中國的集裝箱預定量也反映對美出口有回落壓力,通常美國自中國預訂的集裝箱數量領先中國對美出口2-4周,6月下旬起,美國自中國集裝箱預定量同比保持在-16.9%水平。

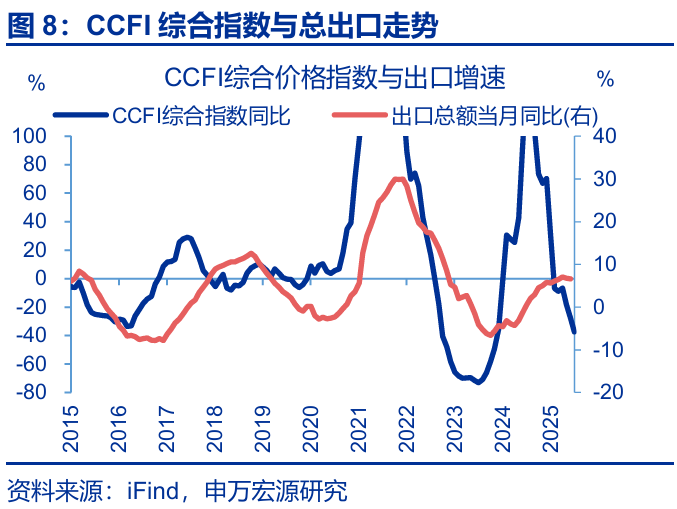

價格層面看,CCFI綜合指數連續回落,其中美西航線運價降幅顯著,但集裝箱運價與出口走勢並非完全一致。市場普遍認爲CCFI運價指數也可較好反映我國出口景氣度,7月以來,CCFI綜合指數連續回落三周,較6月底下滑4.8%。細分航線中,美西、美東航線運價7月以來降幅显著,截至7月18日,两大航线运价指数分别較6月底回落22.3%、19.4%。相比之下,南非、東西非等航線運價漲幅顯著,環比分別上行15.1%、5%;东南亚航线运价表现也較稳定,環比-2.5%。由於集裝箱運價不僅與出口需求有關,還受集裝箱運力、港口擁擠度等影響,運價與出口走勢會有階段性背離;譬如2024年來集裝箱運價“飆升”至142.3%,而出口增速僅回升至0.6%。

運價的相對變化能體現出口的國別結構轉變,7月以來東西非、東南亞航線運價相對更高,也說明對新興國家出口表現或好於對美出口。航線運價的相對變化,可剔除供給等因素影響;數據上CCFI東南亞航線相對美西航線運價比值的同比與我國對東盟出口相對美國出口比值的同比走勢顯著一致,CCFI東西非航線相對美西航線運價比值的同比與我國對撒哈拉以南國家出口相對美國出口比值的同比走勢也較一致;7月CCFI東南亞航線相對美西航線運價、CCFI東西非航線相對美西航線運價比值的同比增量分別上行至0.5、維持在0.1,反映對東盟、撒哈拉以南等新興國家的出口可能也好於對美出口。

生產指標亦能跟蹤出口,產業鏈上下游的生產與出口較同步,可通過跟蹤重點出口商品生產預測出口。規上企業出口交貨值與出口總額的統計口徑存在一定差異,前者爲規上企業當期生產用於出口的部分,後者爲向國外出口的商品總金額;但二者走勢較爲一致,因此可通過規上企業的出口交貨走勢反映當期出口。基於行業間投入產出關係,中上游可分爲煤炭冶金、石油化工鏈;冶金鍊中金屬製品與專用設備、通用設備等行業出口走勢較匹配,石化鏈中化學纖維、紡織業等出口增速也較爲貼合。因此,重點關注產業鏈核心工業品用於外銷的生產,可跟蹤該產業鏈整體出口走勢。其餘行業位於下游、歸爲消費製造鏈,具體包括農副食品、酒和飲料、服飾等。

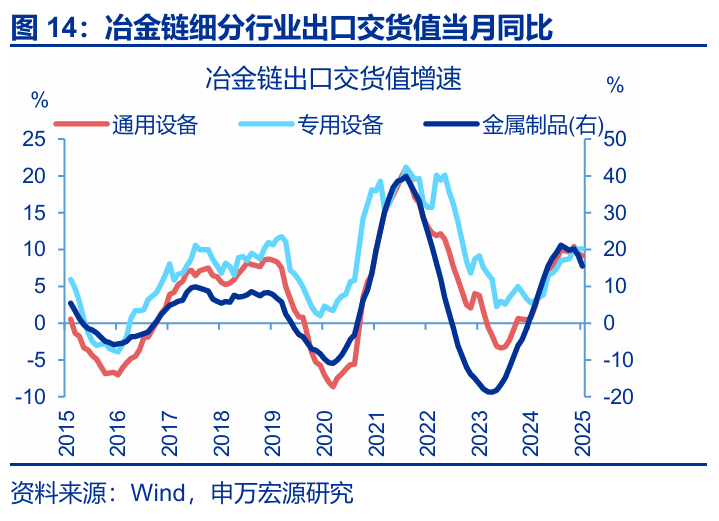

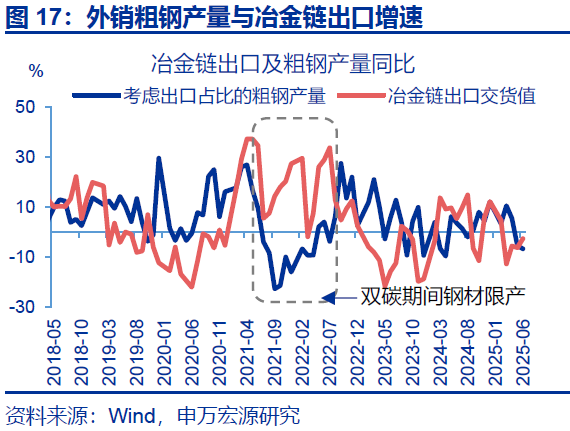

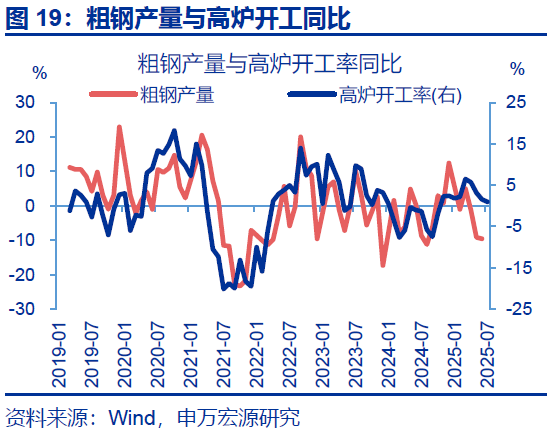

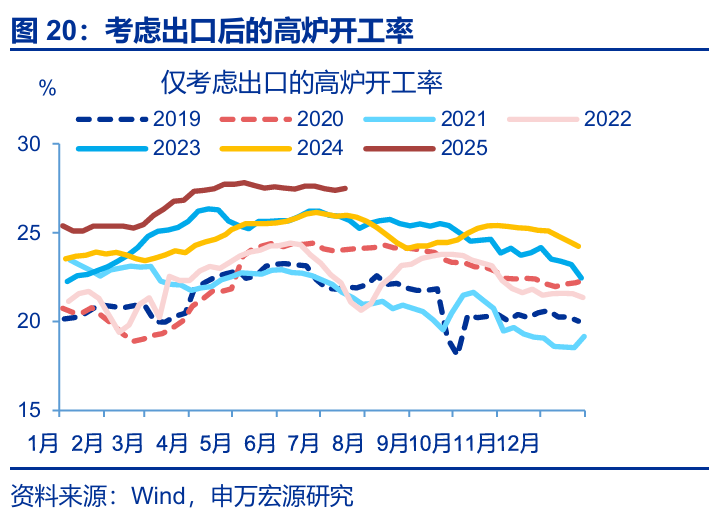

外銷粗鋼的開工走勢與冶金鍊出口的同步性較高,7月以來前者同比保持在1.5%水平。相較於冶金鍊上其他工業品,用於外銷的粗鋼產量與該產業鏈出口增速走勢較爲一致;而該產業鏈出口增速也與下游消費電子及汽車機械等商品出口增速走勢也相對貼合。周頻的高爐開工率與粗鋼產量的同步性較高,因此用於外銷的高爐開工可作爲反映冶金鍊出口的生產指標;2025年7月以來,外銷高爐開工率平均27.5%、同比(-0.2pct至1.5%)仍在相對高位,或反映短期內冶金鍊出口仍維持韌性。

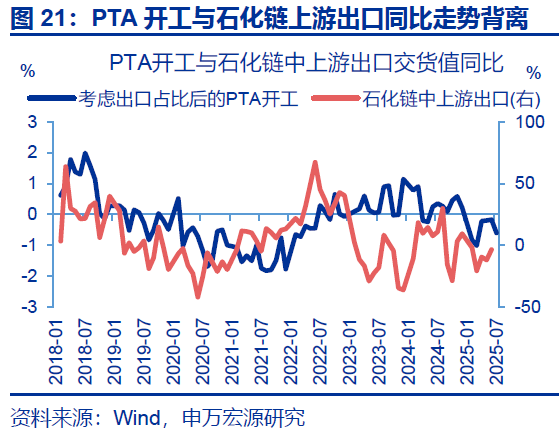

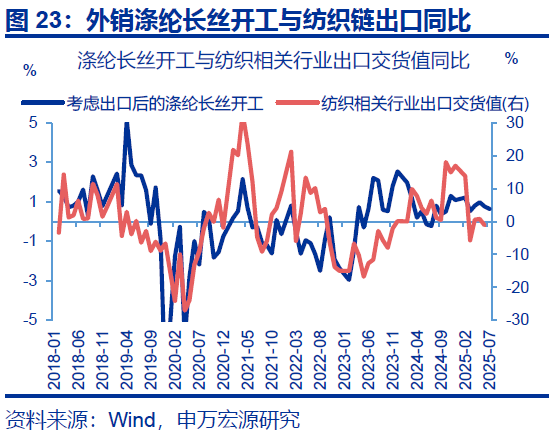

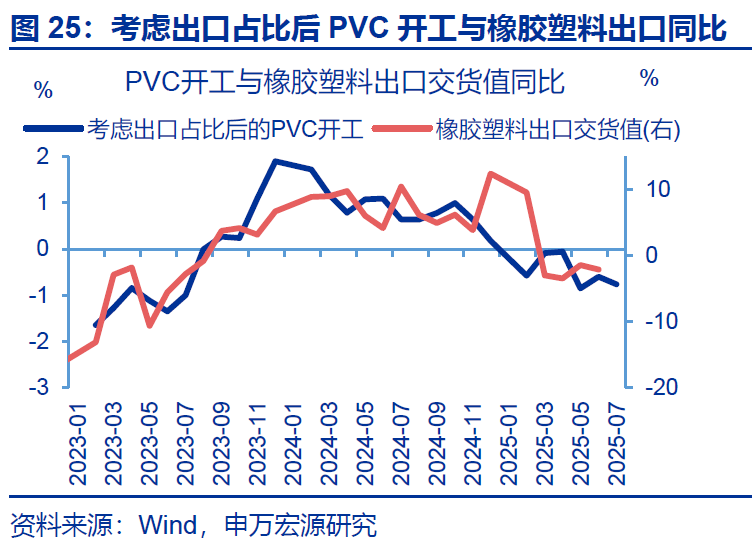

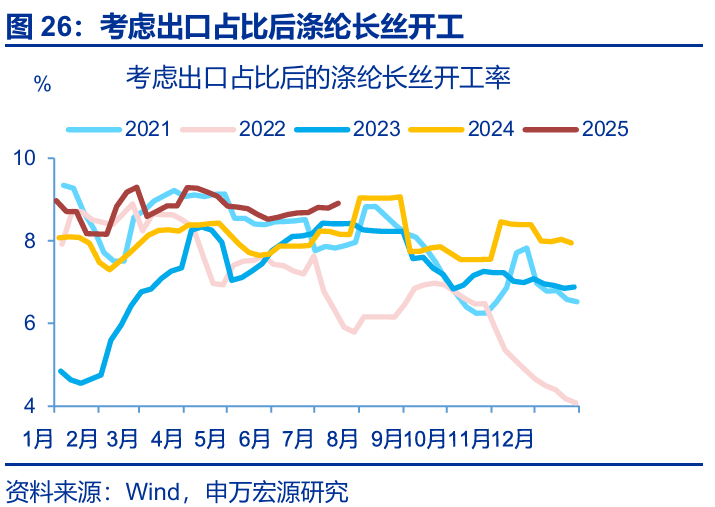

外銷滌綸長絲、PVC開工與石化鏈中下游出口節奏較同步,7月以來前者同比仍爲正,或映射紡織相關行業出口更具韌性。石化鏈涉及的工業品較爲多樣,但其上游出口佔比較低(2024年僅4.8%)、且近兩年呈現回落態勢,因此核心工業品PTA開工可能更多受內需驅動;即便僅考慮外銷,PTA開工也與出口走勢不一致。而中下游中,紡織相關行業、橡膠塑料的出口佔比在15%-20%間,相應地核心工業品滌綸長絲、PVC用於外銷的開工與出口走勢較爲相近。2025年7月,二者開工同比分別-0.1pct至0.6%、-0.2pct至-0.8%;相對來看,7月紡織相關行業出口或好于橡胶塑料。

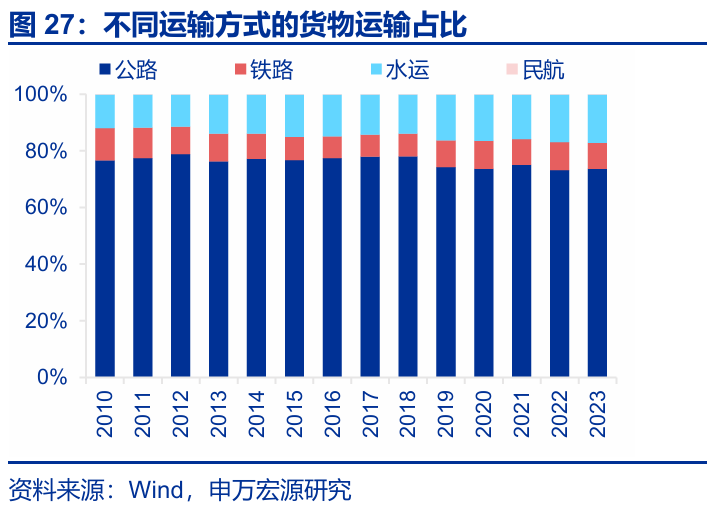

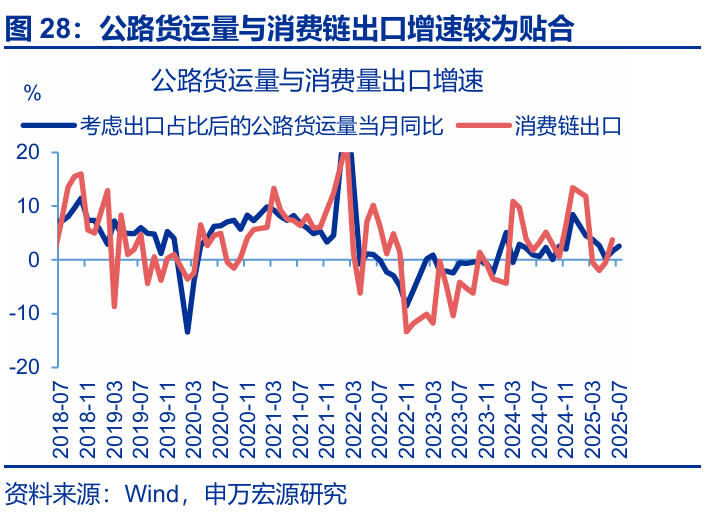

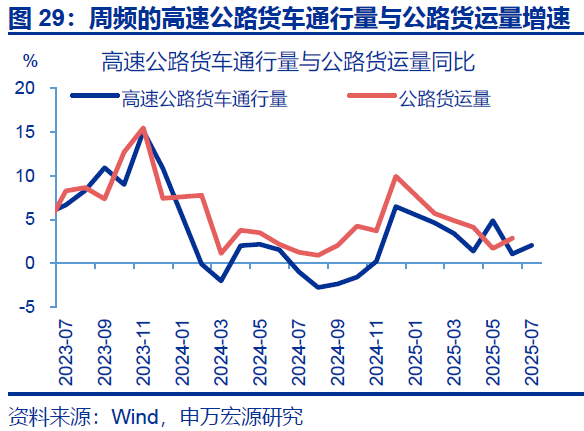

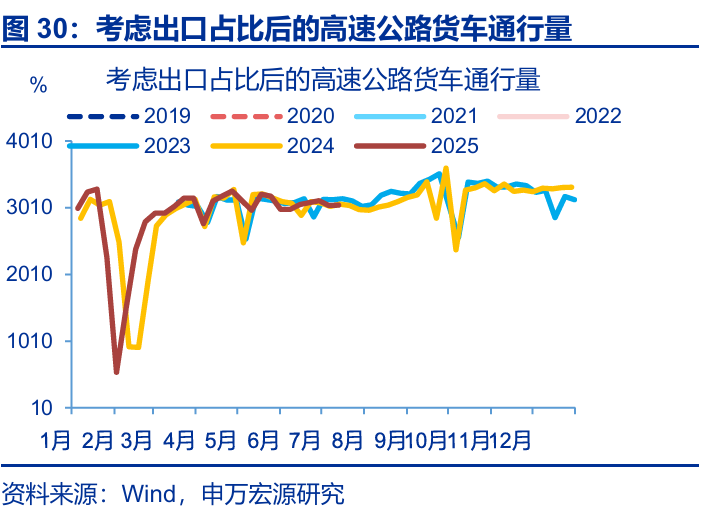

僅包含出口的公路貨運量能更好匹配消費鏈出口增速,7月公路貨運同比上行1個百分點,或顯示消費鏈出口仍有上行空間。我國鐵路貨運主要運輸大宗商品、佔比僅9.2%;而公路貨運量佔比高達73.7%,相對而言公路貨運指標更能反映消費製造鏈生產情況。其中,考慮消費鏈出口佔比後的公路貨車通行量與消費鏈出口交貨值走勢相近;且周頻高速公路貨車通行量與公路貨運量走勢較爲貼合,剔除內需後的高速公路通行量可輔助跟蹤消費製造鏈出口。數據上,2025年7月以來考慮出口佔比後的公路貨車通行量持平去年同期,同比邊際上行1pct,意味着消費鏈出口或仍有改善可能。

整體來看,7月出口生產指標增速回升0.5個百分點。僅用於外銷的粗鋼、滌綸長絲生產分別與煤炭冶金鍊、紡織鏈出口節奏相對同步,7月開工較前月變化不大,同比分別-0.2pct至1.5%、-0.1pct至0.6%;反映消費鏈出口的貨運指標有所回升,7月同比+1pct至0.8%。基於各產業鏈在出口增加值佔比,上述高頻指標的加權同比能較好擬合出口增速、特別是實際出口表現,數據上7月用於外貿的生產同比+0.5pct至2.3%。

加工貿易進口領先出口1個月左右,前者6月回升3.3個百分點。加工貿易進口直接影響加工貿易出口,而一般貿易出口與加工貿易出口受共同外需驅動、走勢相近,因此可用加工貿易進口預測整體出口,數據上呈現出加工貿易進口領先1個月後出口的特徵。受“美國芯片法案”影響,2022下半年出現出口明顯高於進口的現象,但伴随该影響降温,2023年來加工貿易進口穩定領先出口1個月;2025年6月該指標回升3.3個百分點至5.7%,或也顯示7月出口可能延續改善。

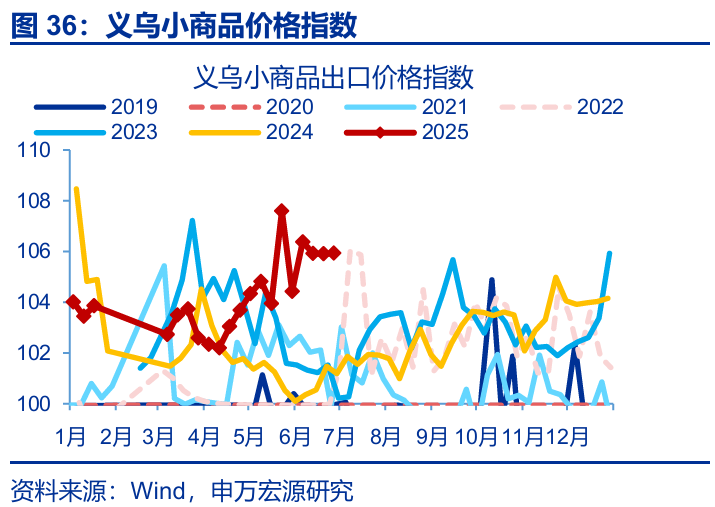

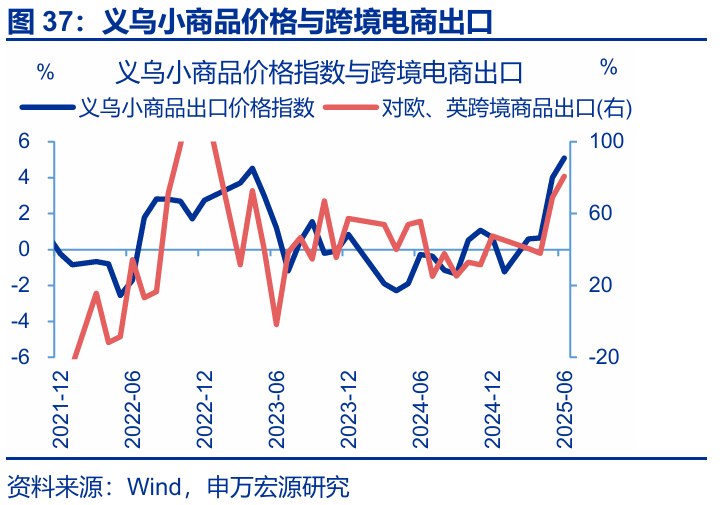

目前義烏小商品出口價格指數也在高位,相應地對歐、英的跨境商品出口增速或更高。數據上義烏小商品出口價格指數與對歐、英跨境商品出口增速走勢相對同步,特別是每年下半年受聖誕季影響二者走勢更爲一致。5月中旬起該價格指數大幅攀升至5月23日的107.6,6月後整體保持在106高位,或顯示跨境電商出口維持較高增速。

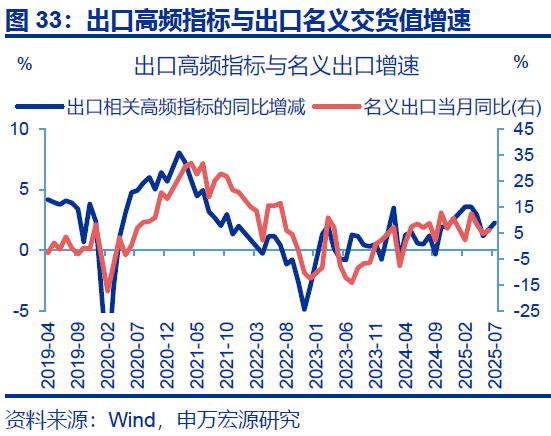

綜合考慮出口貨運指標、出口鏈生產以及加工貿易進口,預計7月出口回升至8%左右。與出口增速同步的外貿港口集裝箱吞吐量、出口生產指標,7月同比分別上行8.9、0.5pct;領先出口1個月左右的加工貿易進口在6月回升3.3pct至5.7%;此外義烏小商品出口價格指數也在高位,相應地跨境商品出口增速或更高,也對7月出口形成支撐。綜合來看,7月出口增速可能上行至8%左右。

但需警惕9月“搶出口”結束後出口讀數的下行風險,因爲當前出口鏈表現強勢的領域已現回落跡象。石化鏈出口受統計口徑、出口價格大幅回落等因素的影響,與新出口PMI有階段性背離。但冶金鍊、消費鏈的新訂單與出口的關係較穩定,傳導時滯約3個月,2025年6月,兩條產業鏈新出口PMI分別下行至45.3%、48.4%,或意味着三季度末、四季度初相關行業出口讀數或有一定回落。

本文作者:趙偉、屠強,來源:申萬宏源,原文標題:《7月出口會再超預期嗎?》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。