核心觀點

9月8日海關總署公佈8月進出口數據:8月我國出口商品3218.1億美元,同比增速爲4.4%(前值7.2%),過去十年出口增速同期均值爲2.8%。進口2194.8億美元,增速1.3%(前值4.1%),过去十年進口增速同期均值为0.5%。貿易順差1023億美元(前值982億美元)。

8月出口增速出現回降,一方面受到高基數效應影響,另一方面全球經濟景氣度溫和復甦以及搶出口和轉口貿易仍對出口增速形成支撐:

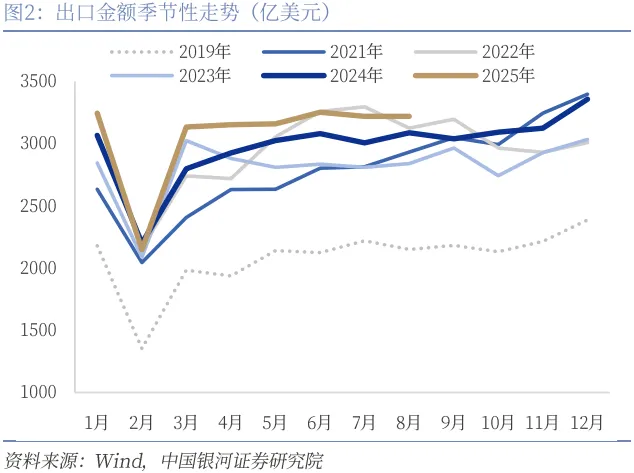

一是高基數效應對同比讀數帶來拖累。去年8月出口增速8.6%,爲去年內單月第三高同比讀數;從出口金額季節性走勢看,去年Q4出口加速上行,Q1-Q3單月出口金額最高點亦出現在8月份。從兩年複合增速看,8月兩年複合增速爲6.5%(前值7.1%),基本保持平穩。

二是全球製造業PMI溫和改善。8月全球製造業溫和復甦,PMI回升至50.9%(前值49.7%),不僅重返擴張區間,還創下了14個月來的新高。美歐日韓印俄墨等主要發達和新興經濟體均有不同幅度上行,其中歐元區製造業PMI重回50%以上;美國雖仍低於50%(48.7%),但新訂單指數出現了積極變化。對應8月越南出口增速依舊維持15.4%(前值17.7%)的高增長,韓國出口金額增速則下行至1.3%(前值5.9%)。

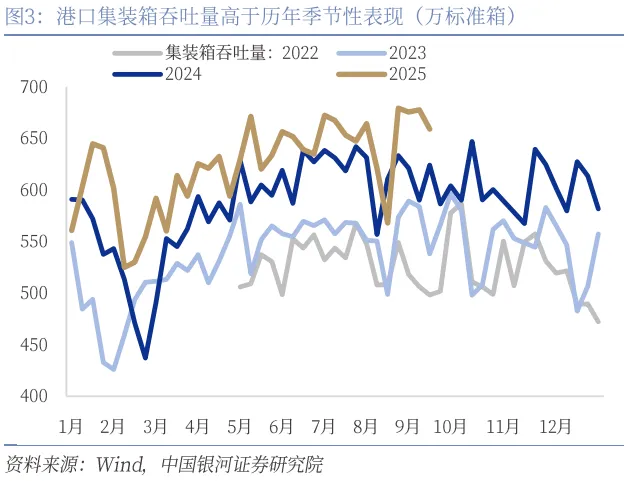

三是出口稅務申報新規支撐8月出口依舊保持高韌性。此前7月7日國家稅務總局發佈了關於優化企業所得稅預繳納稅申報有關事項的公告,從10月1日開始,代理出口貨物的企業在預繳申報時,必須同步報送實際委託出口方的基礎信息和出口金額情況,旨在打擊“買單出口”(沒有出口資質的企業用別人的出口身份發貨),出口商或在此之前存在集中出貨支撐Q3季度出口依舊保持高韌性,搶出口托起8月出口增速。高頻數據上看,8月份我國集裝箱吞吐量同比上漲9%(前值5.6%),貨物吞吐量同比上漲5.8%(前值10.9%)。

四是轉口貿易增速或邊際上行。8月份我國對東盟出口增速上行至22.5%(前值16.6%),其中對新加坡、馬來西亞和越南出口增速分別爲33%、13%和31%,較上月分別上行23.7、13.6和3個百分點,同時8月份越南出口增速15.4%(前值17.7%),連續七個月維持10%以上的兩位數高增長,我國對非美國家轉口貿易邊際上行。

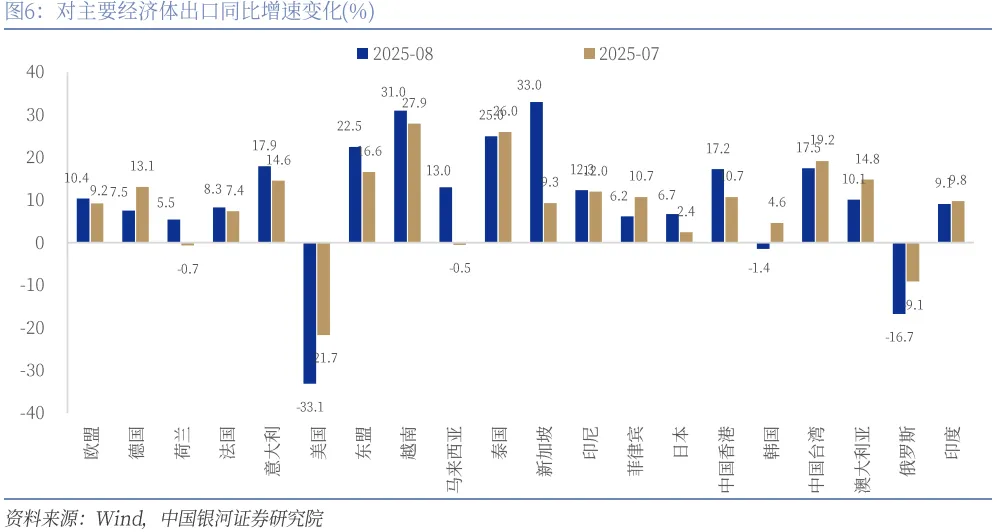

對美出口延續大幅下行,東盟、歐盟是主要支撐:8月對美國出口增速延續大幅下行,出口同比增速爲-33.1%(前值-21.7%)。隨着8月7日美國對全球國家的對等關稅正式生效和對中國關稅再緩90天后,關稅迎來短暫平靜期,但由於美國對中國關稅率仍處於高水平位置,後續對美出口仍將繼續承壓。

對歐出口增速繼續上行,同比10.4%(前值9.2%),年初以來歐盟經濟景氣度持續回升,歐元區PMI持續回升,8月回升至50.5%(前值49.8%),時隔三年首次突破榮枯線以上,後續對歐出口有望保持一定增速。

對東盟出口增速上行至22.5%(前值16.6%),其中對新加坡、馬來西亞和越南出口增速分別爲33%、13%和31%,較上月分別上行23.7、13.6和3個百分點。8月份越南製造業PMI爲50.4%,連續兩個月位於擴張區間,整體來看,多數東盟國家製造業PMI維持在擴張區間,顯示出區域經濟持續溫和復甦的跡象,支撐我國對東盟出口維持韌性。

8月份,對日本出口同比增速回升至6.7%(前值2.5%),對應日本製造業PMI較上月有所上行;對韓國出口同比轉負至-1.4%(前值4.6%),對應8月韓國出口金額增速下行至1.3%(前值5.9%);對印度出口同比小幅下行至9.1%(前值爲9.8%);對俄羅斯出口增速下降至-16.7%(前值-9.1%);對中國香港的出口增速回升至17.2%(前值10.7%);對中國臺灣的出口增速小幅回落至17.5%(前值19.2%);對非洲出口增速回落至25.9%(前值42.4%),今年對非洲出口維持高增長,汽車是最主要拉動項之一。根據乘聯會數據,1至7月中國汽車向非洲出口量達34.9萬輛,同比增長85%;其中,7月單月出口6.4萬輛,同比增長达113%。

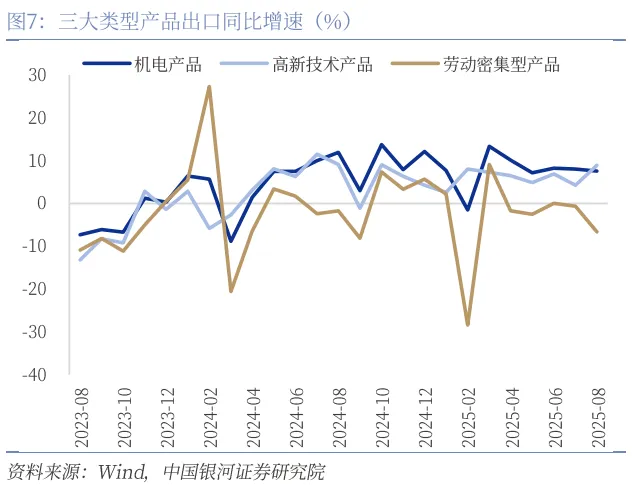

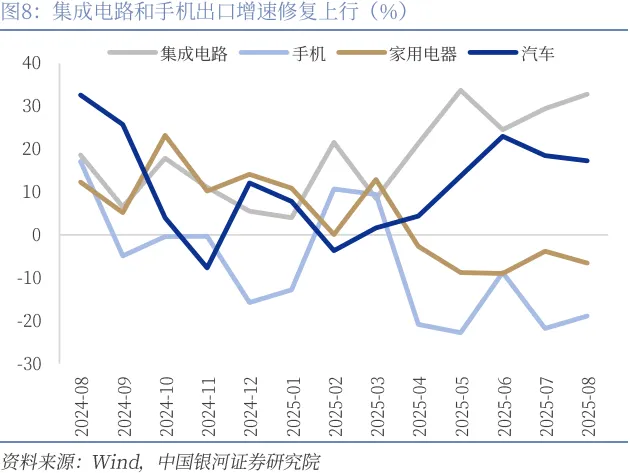

集成電路和手機出口增速修復上行:(1)8月份機電產品出口增速爲7.6%(前值8%),勞動密集型產品出口增速下行至-6.6%(前值-0.7%),高新技術產品出口增速上行至8.9%(前值4.3%);(2)集成電路32.8%(前值29.2%)、汽車零配件4.8%(前值4%)和手機-18.9%(前值-21.8%)出口增速均有不同程度改善;汽車包括底盤17.3%(前值18.6%)、通用機械設備4.3%(前值5.3%)和家用電器-6.6%(前值-3.8%)增速均有不同幅度回落;(3)勞動密集型產品中,紡織1.4%(前值0.5%)出口增速小幅修復;塑料製品0.8%(前值3.2%)、傢俱-3.2%(前值3%)、服裝-10.1%(前值-0.6%)、玩具-21%(前值-3.3%)、鞋靴-17.1%(前值-7.7%)和箱包-14.9%(前值-10%)出口增速均有所走弱。

我們認爲後續出口形勢或將逐步承壓:其一,北美進口貨量集中前移至上半年,預計下半年增速將回落。此前全球最大航運協會波羅的海國際航運公會(BIMCO)預估,2025年下半年北美進口貨量增速會回落,2025 - 2026年北美地區進口貨量年均增長率僅爲1.6%,爲全球各區域最低水平。

其二,儘管美國將中美貿易休戰延長90天至11月10日,對中國的關稅仍處於歷史最高水平(估算爲40.36%,截止2024年末10.88%加權關稅+2025年20%芬太尼關稅+10%基礎對等關稅—其他類別豁免0.52%),而東南亞主要國家的新關稅水基本降至19%-20%,爲對中國關稅約一半的水平,與中國關稅的比較優勢明顯,致使我國訂單迴流難度較大。此外,9月4日墨西哥總統公開宣稱,墨西哥政府正計劃對包括中國在內的亞洲國家加徵進口關稅,墨西哥政府打算在2026年預算提案中提高對中國進口商品的關稅,最高稅率或達50%,加稅範圍涉及汽車、紡織品、塑料製品等中國優勢出口品類,墨西哥此舉動或爲了遏制中國商品經墨西哥轉口美國,後續出口環境不確定性將增強。

高頻數據上看, 9月前三日從中國發往美國集裝箱船數量日均爲55.3艘,較8月(日均58.1艘)和7月(日均64.8艘)持續回落,遠低於去年同期水平。

其三,去年自特朗普宣佈參選美國總統,市場開始預期其關稅政策可能重來。企業自四季度開始搶出口行爲,從出口金額季節性走勢看,出口也是自去年Q4加速上行。高基數效應下意味着後續出口將逐步受到拖累。

正文一、出口增速回降,進口不及預期

8月我國出口商品3218.1億美元,同比增速爲4.4%(前值7.2%),過去十年出口增速同期均值爲2.8%。進口2194.8億美元,增速1.3%(前值4.1%),过去十年進口增速同期均值为0.5%。貿易順差1023億美元(前值982億美元)。

8月出口增速出現回降,一方面受到高基數效應影響,另一方面全球經濟景氣度溫和復甦以及搶出口和轉口貿易仍對出口增速形成支撐:

一是高基數效應對同比讀數帶來拖累。去年8月出口增速8.6%,爲去年內單月第三高同比讀數;從出口金額季節性走勢看,去年Q4出口加速上行,Q1-Q3單月出口金額最高點亦出現在8月份。從兩年複合增速看,8月兩年複合增速爲6.5%(前值7.1%),基本保持平穩。

二是全球製造業PMI溫和改善。8月全球製造業溫和復甦,PMI回升至50.9%(前值49.7%),不僅重返擴張區間,還創下了14個月來的新高。美歐日韓印俄墨等主要發達和新興經濟體均有不同幅度上行,其中歐元區製造業PMI重回50%以上;美國雖仍低於50%(48.7%),但新訂單指數出現了積極變化。對應8月越南出口增速依舊維持15.4%(前值17.7%)的高增長,韓國出口金額增速則下行至1.3%(前值5.9%)。

三是出口稅務申報新規支撐8月出口依舊保持高韌性。此前7月7日國家稅務總局發佈了關於優化企業所得稅預繳納稅申報有關事項的公告,從10月1日開始,代理出口貨物的企業在預繳申報時,必須同步報送實際委託出口方的基礎信息和出口金額情況,旨在打擊“買單出口”(沒有出口資質的企業用別人的出口身份發貨),出口商或在此之前存在集中出貨支撐Q3季度出口依舊保持高韌性,搶出口托起8月出口增速。高頻數據上看,8月份我國集裝箱吞吐量同比上漲9%(前值5.6%),貨物吞吐量同比上漲5.8%(前值10.9%)。

四是轉口貿易增速或邊際上行。8月份我國對東盟出口增速上行至22.5%(前值16.6%),其中對新加坡、馬來西亞和越南出口增速分別爲33%、13%和31%,較上月分別上行23.7、13.6和3個百分點,同時8月份越南出口增速15.4%(前值17.7%),連續七個月維持10%以上的兩位數高增長,我國對非美國家轉口貿易邊際上行。

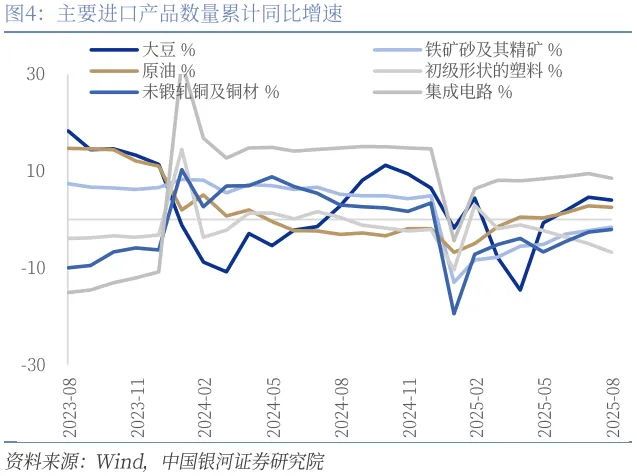

8月進口同比增速爲1.3%(前值4.1%),不及wind一致預期3.3%,過去十年進口增速同期均值爲0.5%,進口增速高於歷史同期水平,數量拉動一定程度支撐進口同比讀數。需求改善支撐進口上行,從高頻數據來看,8月份國內高爐開工率、鐵水產量、螺紋鋼開工率、焦化企業開工率、水泥發運率和汽車全鋼輪胎開工率均高於去年同期水平。量價來看,部分主要商品進口數量增速帶來支撐,食用植物油(進口數量同比增速16.2%)、橡膠(7.1%)和鐵礦砂(3.9%),此外部分商品進口價格如煤及褐煤(進口價格同比增速-31.3%)、原油(-15.8%)以及汽車(-12.1%)形成較大拖累。

二、對美出口延續大幅下行,東盟、歐盟是主要支撐

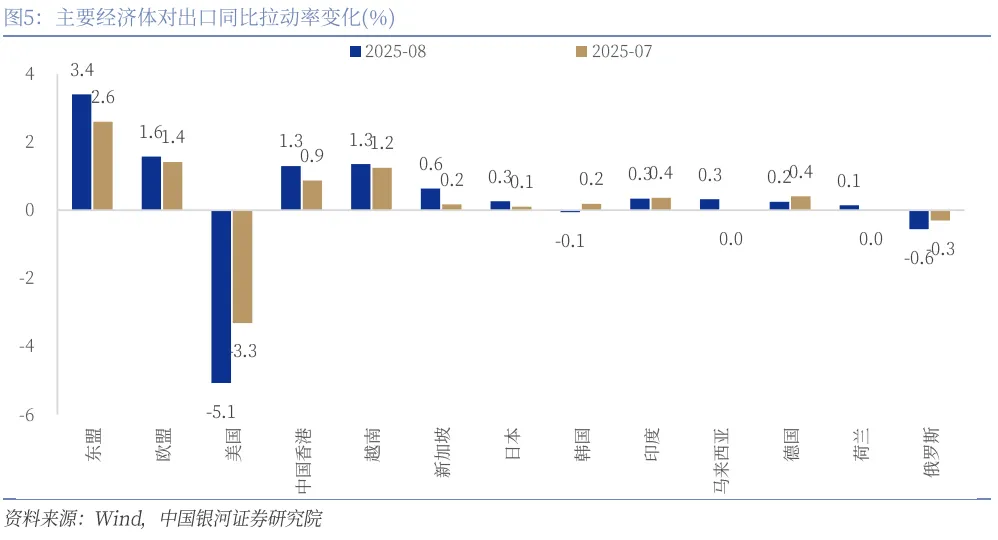

8月對美國出口增速延續大幅下行,出口同比增速爲-33.1%(前值-21.7%),拖累出口增速5.1個百分點。隨着8月7日美國對全球國家的對等關稅正式生效和對中國關稅再緩90天后,關稅迎來短暫平靜期,但由於美國對中國關稅率仍處於高水平位置,後續對美出口仍將繼續承壓。對歐出口增速繼續上行,同比10.4%(前值9.2%),拉動出口增速1.6個百分點,年初以來歐盟經濟景氣度持續回升,歐元區PMI持續回升,8月回升至50.5%(前值49.8%),時隔三年首次突破榮枯線以上,後續對歐出口有望保持一定增速。

對東盟出口增速上行至22.5%(前值16.6%),貢獻出口增速達到3.4%(前值2.6%),其中對新加坡、馬來西亞和越南出口增速分別爲33%、13%和31%,較上月分別上行23.7、13.6和3個百分點。8月份越南製造業PMI爲50.4%,連續兩個月位於擴張區間,整體來看,多數東盟國家製造業PMI維持在擴張區間,顯示出區域經濟持續溫和復甦的跡象,支撐我國對東盟出口維持韌性。此外,8月越南出口增速依舊維持15.4%(前值17.7%)的高增長,亦對應着我國對其兩位數的出口增速(31%),一定程度上反映了關稅環境不確定性增加背景下我國對非美國家轉口貿易高增長的態勢。

8月份,對日本出口同比增速回升至6.7%(前值2.5%),對應日本製造業PMI較上月有所上行;對韓國出口同比轉負至-1.4%(前值4.6%),對應8月韓國出口金額增速下行至1.3%(前值5.9%);對印度出口同比小幅下行至9.1%(前值爲9.8%);對俄羅斯出口增速下降至-16.7%(前值-9.1%),7月30日,俄羅斯聯邦技術監管和計量局宣佈撤銷東風、福田、一汽、汕德卡等中國品牌部分卡車及底盤的銷售許可,禁止相關車型在俄進口與銷售。受俄羅斯保護本國產業的政策影響,今年中國汽車對俄羅斯出口銳減;對中國香港的出口增速回升至17.2%(前值10.7%);對中國臺灣的出口增速小幅回落至17.5%(前值19.2%);對非洲出口增速回落至25.9%(前值42.4%),今年對非洲出口維持高增長,汽車是最主要拉動項之一。根據乘聯會數據,1至7月中國汽車向非洲出口量達34.9萬輛,同比增長85%;其中,7月單月出口6.4萬輛,同比增長达113%。

三、集成電路和手機出口增速修復上行

8月份機電和勞動密集型產品出口增速有不同程度回落,高新技術產品出口增速回升,其中機電產品出口增速爲7.6%(前值8%),勞動密集型產品出口增速下行至-6.6%(前值-0.7%),高新技術產品出口增速上行至8.9%(前值4.3%)。

機電產品出口同比增長7.6%,其中集成電路32.8%(前值29.2%)、汽車零配件4.8%(前值4%)和手機-18.9%(前值-21.8%)出口增速均有不同程度改善;汽車包括底盤17.3%(前值18.6%)、通用機械設備4.3%(前值5.3%)和家用電器-6.6%(前值-3.8%)增速均有不同幅度回落。當前全球半導體電子消費或處於四年上行週期的頂部,2025年7月全球半導體銷售增速20.6%(前值19.6%),在5月增速高點回落後持續波動,對應本月我國手機等電子消費產品出口增速維持低位震盪。

勞動密集型產品中,紡織1.4%(前值0.5%)出口增速小幅修復;塑料製品0.8%(前值3.2%)、傢俱-3.2%(前值3%)、服裝-10.1%(前值-0.6%)、玩具-21%(前值-3.3%)、鞋靴-17.1%(前值-7.7%)和箱包-14.9%(前值-10%)出口增速均有所走弱。

四、貿易摩擦風險加劇,後續出口或逐步承壓

我們認爲後續出口形勢或將逐步承壓:其一,北美進口貨量集中前移至上半年,預計後續年增速將回落。此前全球最大航運協會波羅的海國際航運公會(BIMCO)預估,2025年下半年北美進口貨量增速會回落,2025 - 2026年北美地區進口貨量年均增長率僅爲1.6%,爲全球各區域最低水平。

其二,儘管美國將中美貿易休戰延長90天至11月10日,對中國的關稅仍處於歷史最高水平(估算爲40.36%,截止2024年末10.88%加權關稅+2025年20%芬太尼關稅+10%基礎對等關稅—其他類別豁免0.52%),而東南亞主要國家的新關稅水基本降至19%-20%,爲對中國關稅約一半的水平,與中國關稅的比較優勢明顯,致使我國訂單迴流難度較大。此外,9月4日墨西哥總統公開宣稱,墨西哥政府正計劃對包括中國在內的亞洲國家加徵進口關稅,墨西哥政府打算在2026年預算提案中提高對中國進口商品的關稅,最高稅率或達50%,加稅範圍涉及汽車、紡織品、塑料製品等中國優勢出口品類,墨西哥此舉動或爲了遏制中國商品經墨西哥轉口美國,後續出口環境不確定性將增強。

高頻數據上看,彭博數據顯示,9月前三日從中國發往美國集裝箱船數量日均爲55.3艘,較8月(日均58.1艘)和7月(日均64.8艘)持續回落,遠低於去年同期水平。

其三,去年自特朗普宣佈參選美國總統,市場開始預期其關稅政策可能重來。企業自四季度開始搶出口行爲,從出口金額季節性走勢看,出口也是自去年Q4加速上行。高基數效應下意味着後續出口將逐步受到拖累。

本文作者:張迪、呂雷,來源:中國銀河宏觀,原文標題:《出口承壓顯現,進口不及預期——8月進出口數據解讀 》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。