摩根大通重磅警告,連續5年的通脹預測失誤顯示發達市場央行和投資者嚴重低估了通脹的持續性。這種持續的預測失誤和通脹超調可能最終動搖市場信心,推高長期通脹預期。

9月10日,據追風交易臺消息,摩根大通全球經濟研究部門在最新研報中指出,2025年發達市場核心通脹率預計將達到3%,這意味着通脹將連續第五年大幅超過2%的央行目標。

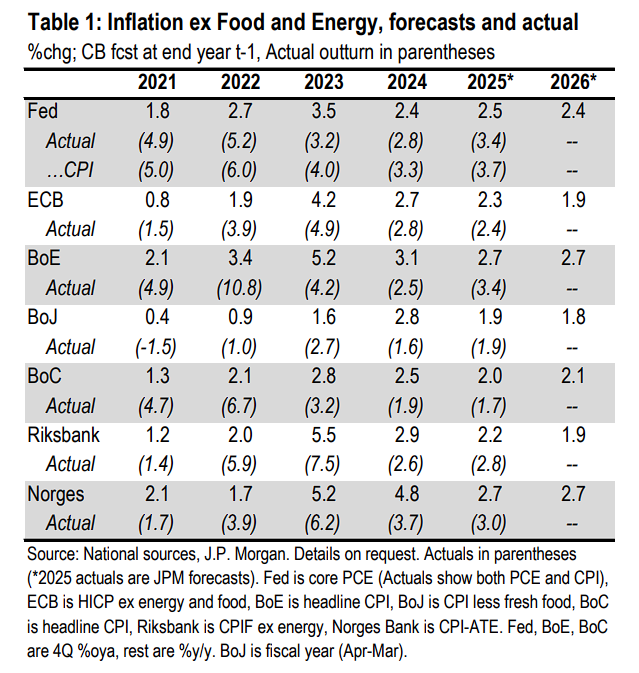

儘管各國央行每年都預測通脹將在次年回落,但現實一再證明這些預期過於樂觀。美聯儲表現尤爲突出,自2021年以來,其一年期前瞻性核心通脹預測已累計上調10個百分點。

摩根大通稱,儘管連續五年出現顯著的通脹超調和重複的預測錯誤,市場仍然給央行在控制通脹迴歸目標方面打出高分。而且,該行特別強調了"五年魔咒"的風險。歷史經驗顯示,持續的通脹偏離可能在五年後開始影響長期預期。

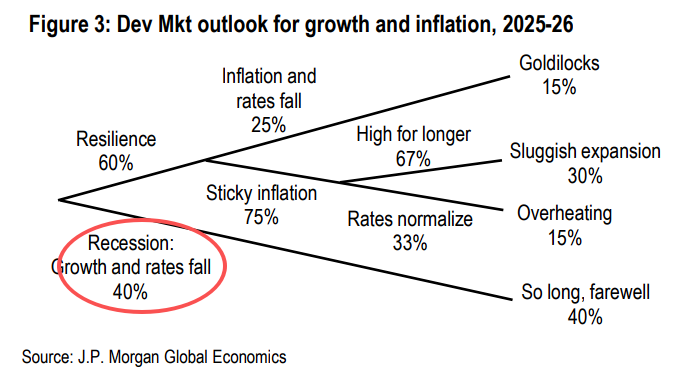

值得注意的是,核心通脹連續五年超預期,意味着利率可能維持高位更長時間,央行獨立性面臨威脅,而通脹預期"去錨"風險正在上升。摩根大通給出45%概率出現粘性通脹,僅40%概率出現經濟衰退。

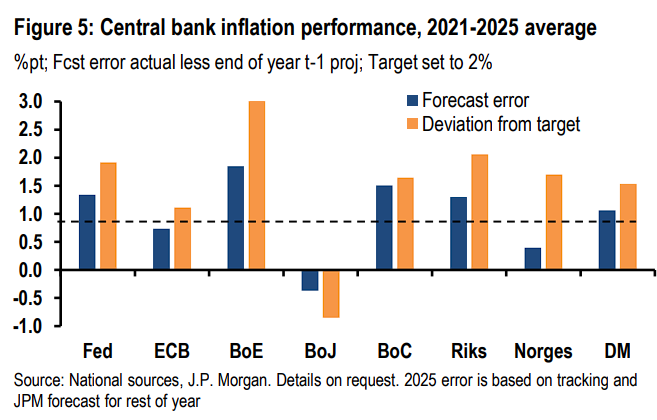

央行預測"全軍覆沒":五年連續失誤摩根大通的數據顯示,發達市場央行在本輪經濟擴張期間的通脹預測表現"不及格"。平均而言,各國央行在過去五年中低估核心通脹約1個百分點,實際通脹水平較目標超出1.5個百分點。

其中,英國央行的表現最爲糟糕,平均預測誤差達1.8個百分點,實際通脹較目標的平均超調幅度高達3個百分點。作爲全球經濟核心的美聯儲,其預測誤差平均爲1.3個百分點,通脹超調幅度約2個百分點。

更令人擔憂的是,這種預測失誤模式在2025年似乎將延續。根據目前的追蹤數據和摩根大通的預測,美聯儲、英國央行、瑞典央行和挪威央行的核心通脹再次面臨超出年初預期的風險。

其中,美聯儲面臨的挑戰尤爲嚴峻,受關稅衝擊影響,核心通脹(PCE和CPI)預計將較年初預期高出整整1個百分點。

儘管面臨五年連續的通脹超調和央行預測失誤,金融市場對央行重新控制通脹的能力依然給出"高分"。

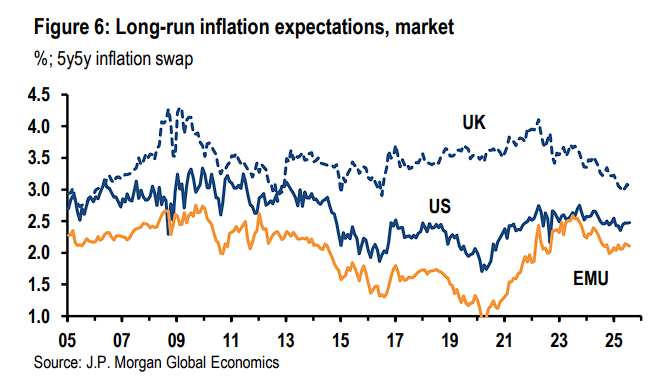

基於市場的5年期5年遠期通脹互換顯示,長期通脹預期自疫情前以來僅溫和上升,這主要是對此前近十年低通脹環境的修正。

對美國、歐元區和英國而言,5年期5年遠期通脹互換在全球金融危機後曾下降50-125個基點。截至8月,這些指標已完全恢復並回到危機前水平。

摩根大通認爲,至少從這一指標來看,央行在反通縮方面的信譽保持得"異常強勁"。

該行認爲,過去三年中,美國和歐元區的長期市場預期保持穩定,而英國的相應預期下降了約40個基點。這種穩定性爲央行提供了寶貴的政策空間,但也可能掩蓋了潛在的風險。

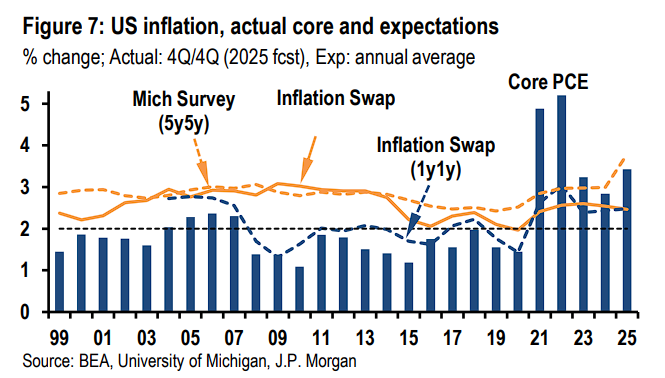

"五年魔咒"逼近:歷史教訓不容忽視摩根大通特別關注"五年魔咒"現象,即持續的通脹偏離可能在五年後開始影響長期預期,美國家庭調查數據已顯示出警告信號,密歇根大學消費者調查中的5年期通脹預期近期出現跳升,這可能表明通脹預期正變得不那麼穩定。

該行認爲,美國在全球金融危機後的經歷提供了重要參考。在後危機擴張期間,美國核心通脹大幅下降並長期保持低位。

在後危機擴張期間,1年期1年遠期通脹互換在2009年末暴跌,並在整個擴張期保持低位。長期預期最終在大約五年後開始下破,在2014年至2015年期間下降近100個基點。

雖然長期通脹預期保持錨定,但近期通脹預期(以1年期1年遠期通脹互換衡量)急劇下降。該行將這種近期遠期通脹預期稱爲"突出性"指標,認爲如果持續處於異常高位或低位,可能開始滲透到長期預期中。

當前的不同之處在於,儘管通脹目標連續五年大幅超調,1年期1年遠期通脹互換除了在2021年和2022年的跳升外,仍保持良好錨定。因此,這種"突出性"動態是否會像後危機擴張期那樣發揮作用,只是方向相反,尚不明確。

政策獨立性面臨挑戰:通脹風險雪上加霜摩根大通警告,當貨幣政策制定的獨立性受到政治影響威脅時,重新錨定預期的任務變得更加困難。

報告特別提到了特朗普總統最近試圖解僱美聯儲理事庫克以及他威脅撤換主席鮑威爾的舉動。加拿大央行行長Macklem最近指出:

"在一個更加不確定的世界中,公衆對央行的信心以及我們提供價格穩定能力的價值比以往任何時候都更重要。"

展望未來,摩根大通維持美國經濟衰退概率爲40%,主要風險來自貿易和移民政策對需求的拖累。然而,在基準情形下,通脹構成的風險同樣顯著。

該行認爲,在沒有經濟衰退的情況下,風險偏向於又一年的粘性高通脹,特別是對美國而言。

摩根大通的情景分析顯示,粘性通脹的概率高達45%。在這種背景下,預期可能向上轉移,有效地用更持久的貿易條件惡化替代暫時性供應衝擊。

雖然迄今爲止這種情況尚未發生,長期通脹預期仍保持良好錨定,但在經歷五年顯著超調後,家庭和企業可能最終開始質疑央行對價格穩定承諾的可信度,並開始將更高的通脹預期嵌入名義合約中——包括工資合約。

一旦工資和價格開始同步上漲,重新錨定預期的任務就會變得更加困難——這是從1970年代學到的代價慘重的教訓。摩根大通稱,這意味着需要爲利率"更高更久"的環境做好準備,而非市場當前預期的快速寬鬆週期。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩內容來自追風交易臺。

更詳細的解讀,包括實時解讀、一線研究等內容,請加入【追風交易臺▪年度會員】