美股今年持續攀升,納指創下歷史新高,投資者熱情高漲,但高盛一位資深交易員卻潑下冷水:這場“盛宴”可能接近尾聲。

美股持續高漲,市場情緒樂觀,但高盛資深宏觀交易員Paolo Schiavone近日發出疑問:這場盛宴何時終結?在他看來,儘管市場表面強勁,部分“經驗豐富”的客戶卻堅信,經濟衰退的風險被市場嚴重低估。當前的市場結構、政策環境和經濟數據,正讓投資者面臨前所未有的不確定性。

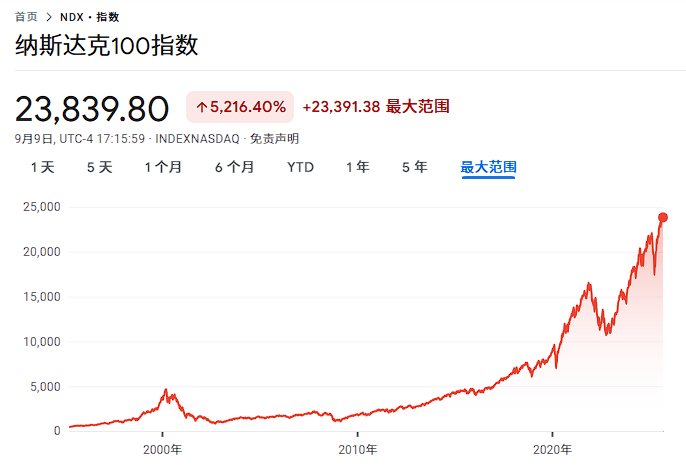

最新市場動態顯示,納斯達克100指數過去40年年複合增長率高達14.25%,遠超大盤。市場對美聯儲寬鬆政策的依賴愈發明顯,投資者普遍押注降息預期。然而,波動率指標VIX近期出現技術性反彈,信貸利差擴大,顯示市場底層風險正在積聚。

Schiavone指出,勞動力市場、波動率變化以及美聯儲延長經濟週期的能力,是決定美股“派對”能否持續的關鍵。儘管企業盈利尚未出現典型衰退前的下滑,私人部門資產負債表健康,但需求透支、槓桿轉移至政府和私人資產,以及即將到來的私人部門“債務高峯期”,都爲未來埋下隱患。

Schiavone認爲,市場的核心問題在於,投資者是否低估了經濟下行的代價,以及美聯儲和財政政策的應對空間。隨着增長放緩、就業市場脆弱、技術面走弱,市場正處於關鍵轉折點。

市場盛宴背後的隱憂:結構性風險與政策困境高盛交易員Paolo Schiavone強調,當前美股的強勢表現掩蓋了多重結構性風險。

首先,雖然企業盈利尚未出現明顯下滑,私人部門資產負債表相對健康,但需求已被提前透支,經濟增長動能減弱。住房市場疲軟,槓桿風險逐步向政府和私人資產轉移,私人部門“債務高峯期”臨近,未來償債壓力上升。

其次,勞動力市場成爲關鍵變量。雖然失業概率較低,但紐約聯儲數據顯示,一旦失業,重新找到工作的概率僅爲44.9%,創歷史新低。這一風險被市場低估,若就業市場惡化,消費和經濟增長將面臨更大壓力。

此外,波動率市場已出現拐點。VIX指數自2022年以來持續下行,近期則出現技術性反彈,信貸利差擴大,顯示市場風險偏好下降。

高盛交易員認爲,低波動率僅在“金髮姑娘”式的理想環境下才會持續,而當前無論相關性還是宏觀環境均不支持這一局面。

政策層面,市場高度依賴美聯儲降息預期,但若通脹持續高企,降息空間有限。財政政策同樣受制於高債務和利息負擔,進一步刺激的空間有限。

高盛交易員指出,市場對“美聯儲和政府兜底”的信心過於樂觀,實際政策工具已所剩無幾。

未來48小時關注CPI數據Schiavone稱,儘管市場整體情緒樂觀,部分“經驗豐富”的高盛客戶卻強烈認爲,經濟衰退的風險被低估。

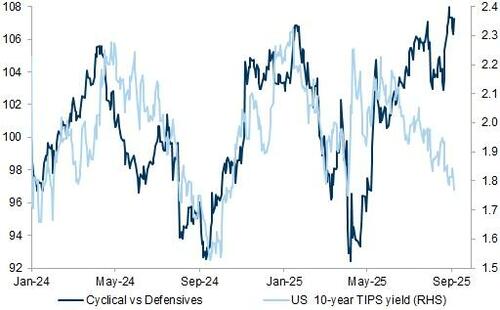

他認爲,市場對領先和滯後指標的解讀將決定未來12個月的投資成敗。當前,週期性與防禦性板塊的表現出現明顯背離,美國10年期通脹保值債券(TIPS)收益率與板塊表現的錯位達到兩年來最大。

技術面上,市場處於高位盤整階段,頂部形成往往需要數月時間。外圍指數和二級信號變得尤爲重要,人工智能板塊的持續強勢是維持市場熱度的關鍵,但其估值已被充分反映。

Schiavone建議,未來48小時內觀察CPI(消費者物價指數)數據:

如果CPI高於預期,標普500(SPX)有望升至6200點,他會擇機“平倉”;

如果CPI疲弱,他則打算在10年期美債收益率4.25%水平買入;

同時,建議投資者短期內可關注VIX多頭和標普500空頭的對沖策略,尤其是在關鍵通脹數據公佈前後。

Schiavone以他一貫的“CRIC”【危機(Crisis)-應對(Response)-改善(Improvement)-自滿(Complacency)】分析框架總結道,如今的问题是难以判断是处于自滿还是應對阶段。若美聯儲降息預期落空,或通脹數據超預期,市場可能面臨劇烈調整。

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。