美聯儲降息後,美股會大漲?巴克萊指出,這關鍵取決於經濟是否陷入衰退,而失業率是判斷經濟走向的關鍵指標,決定降息後股市表現。

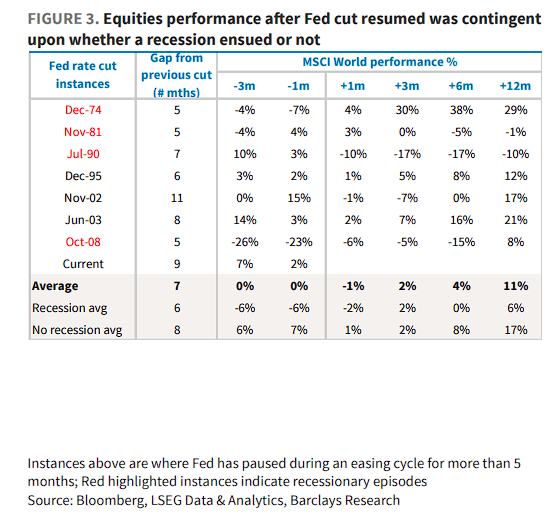

9月11日,據追風交易臺消息,巴克萊在最新研報中稱,美聯儲重啓降息後股市走向的歷史經驗顯示,股票表現完全取決於經濟是否陷入衰退。研究顯示,過去五十年中美聯儲在顯著暫停後重啓降息的七次實例中,四次伴隨經濟衰退,三次經濟持續擴張,兩種情形下股市表現截然不同。

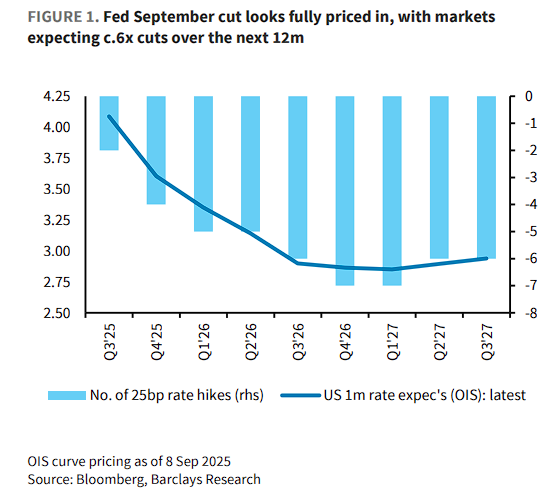

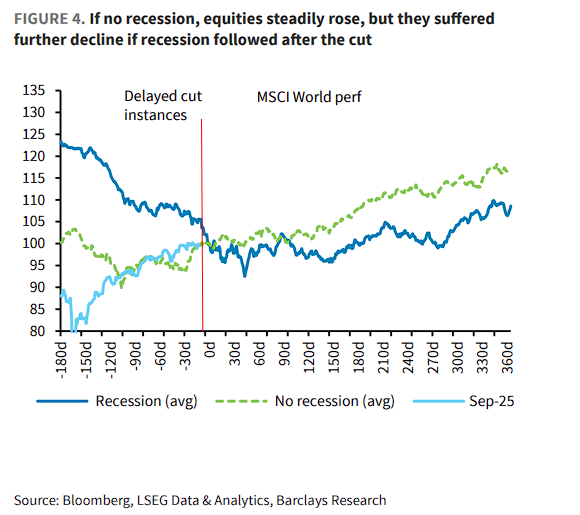

研報稱,市場普遍預期美聯儲下週將重啓降息週期,且市場定價顯示未來12個月約6次降息。在無衰退情形下,股市在降息後穩步上漲並在6個月內創新高,表現優於債券。但若衰退發生,股市通常在降息後繼續下跌,不過12個月後會反彈。

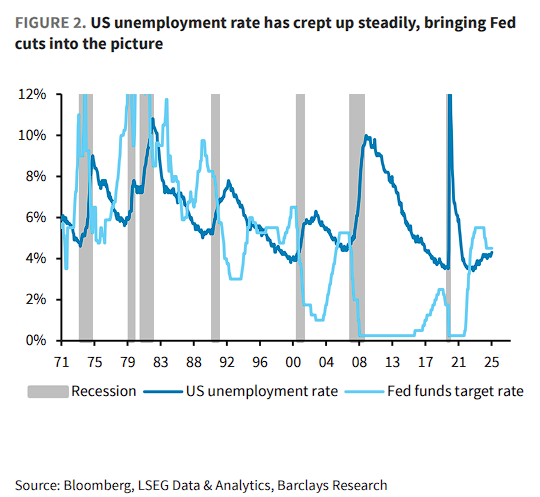

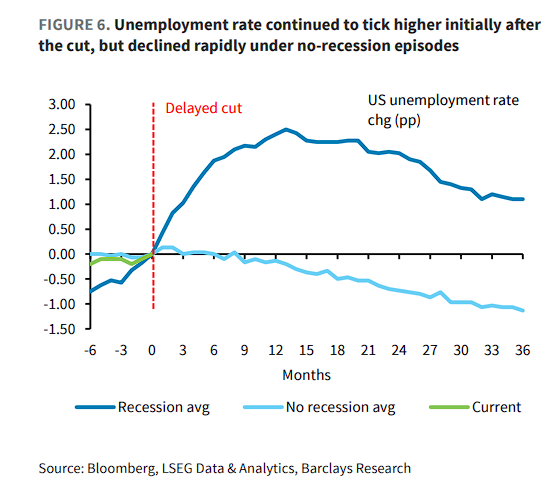

巴克萊強調,失業率成爲區分兩種情形(經濟衰退或經濟擴張)的關鍵指標。歷史數據表明,當衰退發生時,失業率在降息後持續上升近一年;而經濟持續擴張時,失業率僅小幅上升後在幾個季度內開始下降。目前美國失業率已穩步攀升,這正是促使美聯儲考慮降息的關鍵因素。

除此之外,該行還表示,收益率曲線形態影響板塊表現。歷史上,牛市平坦化環境對股市最爲有利,而週期性板塊在熊市陡峭化期間表現最佳。巴克萊認爲,如果當前利率定價保持不變,牛市平坦化態勢可能持續並繼續支撐股市。

歷史覆盤:降息重啓後股市表現取決於衰退與否

據巴克萊統計,過去五十年美聯儲在顯著暫停後重啓降息的七個主要實例中,1974年12月、1981年11月、1990年7月和2008年10月四次降息後發生衰退,而1995年12月、2002年11月和2003年6月三次降息後經濟持續擴張。

在無衰退情形下,MSCI世界指數在降息後1個月、3個月、6個月和12個月的平均表现分别为1%、2%、8%和17%。相比之下,衰退情形下的表現爲-2%、2%、0%和6%,明顯遜色。

跨資產表現同樣呈現分化。無衰退情形下,股票通常跑贏債券,標普500指數12個月表現達16%,而10年期美債收益率幾乎持平。衰退情形下,債券表現更佳,美債收益率上升8個百分點,而標普500指數12個月漲幅僅12%。

值得注意的是,如果經濟週期最終得以延續,股市總是在新一輪降息前上漲,但反之則不成立。這表明市場對經濟前景的預期在降息啓動前已有所體現。

失業率:區分軟着陸與衰退的關鍵指標

失業率走向成爲判斷降息後經濟路徑的關鍵變量。歷史數據顯示,在衰退情形下,失業率在降息後繼續攀升約一年時間,累計上升幅度達2-3個百分點。而在經濟持續擴張的情形下,失業率僅在降息前後小幅上升,隨後在數個季度內開始回落。

目前美國失業率已從低位穩步攀升至4.3%,這正是市場預期美聯儲重啓降息的主要驅動因素。巴克萊經濟學家預計,隨着勞動力市場顯著放緩,美聯儲可能將聯邦基金利率從當前水平降至2026年底的3.0%。

就業市場的領先指標顯示,薪資增長可能進一步放緩。ISM就業指數等先行指標表明,就業增長勢頭將繼續減弱,但美國經濟意外指數仍保持強勁正值,與利率預期的急劇下調形成對比。

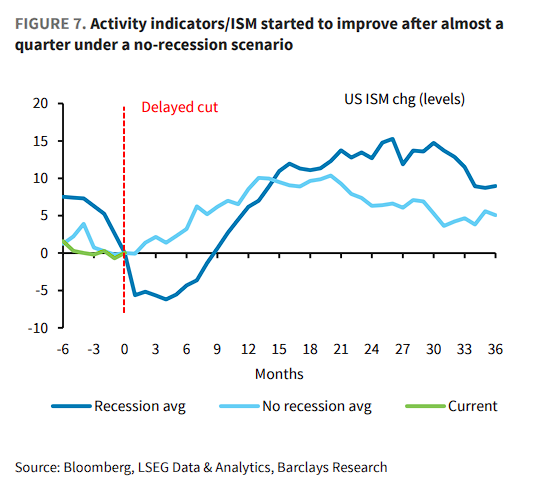

經濟活動指標同樣呈現類似模式。ISM製造業指數在無衰退情形下,通常在降息後約一個季度開始改善。但在衰退情形下,該指數持續下滑數個季度才見底回升。

收益率曲線形態決定板塊輪動方向

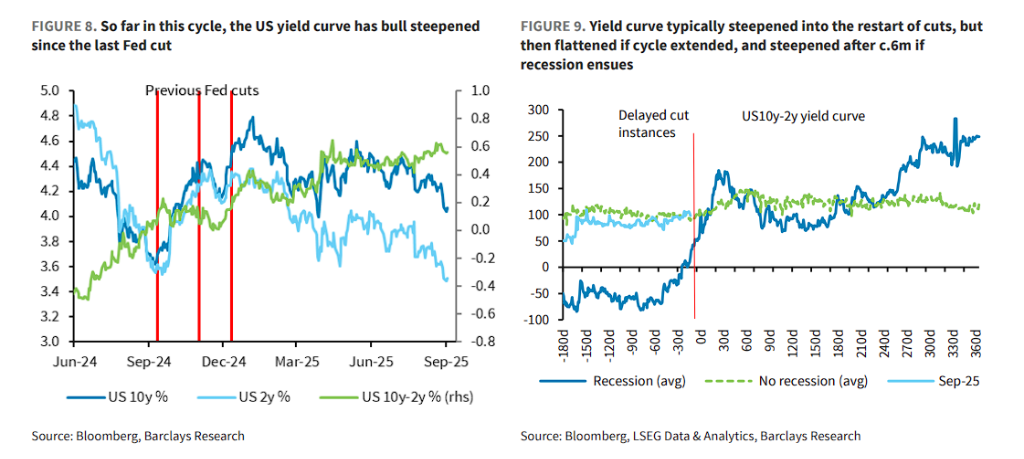

收益率曲線的不同形態對股市板塊表現產生顯著影響。歷史數據顯示,美國10年期與2年期國債收益率曲線通常在降息前出現牛市陡峭化,在衰退情形下這一趨勢更爲明顯。

降息重啓後,收益率曲線走勢呈現分化。在無衰退情形下,曲線在降息後數月內溫和走陡,隨後轉爲平坦化。在衰退情形下,初始陡峭化後出現熊市平坦化,約6個月後隨着經濟復甦轉爲熊市陡峭化。

從板塊表現看,牛市平坦化環境對股市最爲友好,整體市場漲幅最大且板塊參與度廣泛,略傾向於週期性板塊。週期性板塊在熊市陡峭化期間表現最佳,而在熊市平坦化和牛市陡峭化期間表現不佳。

目前美國實際利率下降是推動收益率走低的主要因素,而非通脹預期變化。歷史上,實際利率下降通常利好資本品、耐用消費品、化工、建材、汽車、採礦和運輸等短週期板塊。

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。