高盛再次對黃金持樂觀態度。

最近,由Lina Thomas領導的高盛貴金屬團隊保持了對2026年中期黃金價格達到4000美元/盎司的預期,他們認爲,中央銀行購買黃金的需求結構性增長以及ETF資金的流入將繼續推高金價。

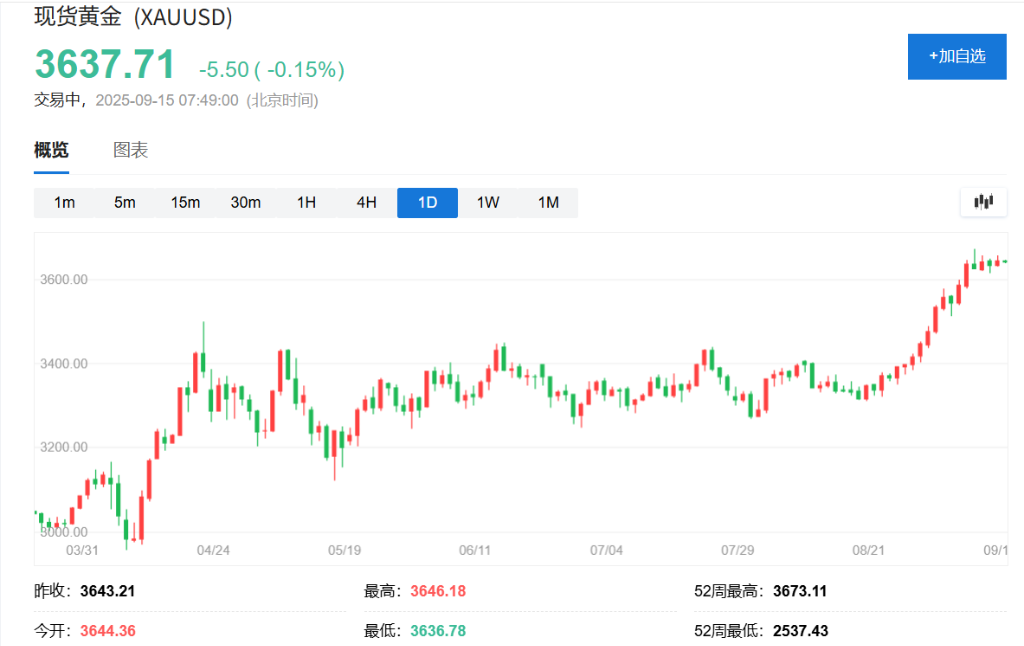

自8月26日起,黃金價格已經上漲了6%,打破了數月來3200至3450美元的交易區間,目前價格接近3650美元。Lina Thomas表示,這一輪價格上漲主要是由ETF持倉量的增加、投機性頭寸的增強以及市場對中央銀行需求在夏季平靜期後加速的預期共同推動的。

該銀行預測,中央銀行購買黃金的需求將持續三年,主要原因是新興市場中央銀行的黃金配置比例仍然明顯低於發達市場。

高盛分析指出,近期黃金價格上漲的主要推動力是三大買家的加入。

ETF增持(對最近6%的漲幅貢獻了約1.5個百分點);

投機性頭寸增強(貢獻了約1.2個百分點);

中央銀行需求在夏季淡季後可能的再次加速。

今年7月,全球中央銀行和機構在倫敦場外市場的黃金需求爲48噸,低於高盛對2025年平均每月80噸的预测。這與季節性規律相符:中央銀行的購買通常在夏季放緩,並從9月開始重新加速。

基於此,高盛維持其對2026年中期黃金價格達到4000美元/盎司的預測。報告認爲,美聯儲的寬鬆政策預期以及美國未來12個月30%的經濟衰退風險,將共同支持ETF的資金流入。

然而,需要注意的是,近期投機性多頭頭寸的增加也帶來了戰術性回調的風險,因爲這類頭寸往往具有均值迴歸的特性。

高盛將2022年以來全球中央銀行購金速度增長近五倍的現象視爲一種“結構性轉變”,並預計這一趨勢將持續三年。其背後的邏輯是,新興市場中央銀行正在積極推動儲備資產的多元化,而其黃金儲備比例仍然遠低於發達市場。

報告以中國爲例指出,作爲最大的黃金買家之一,中國官方黃金儲備約佔其總儲備的8%,遠低於美國、德國等約70%的水平,也低於全球平均水平的約20%。高盛分析,如果中國以20%爲中期目標,並保持近期每月約40噸的購買速度,大約需要三年時間才能實現。

例如,俄羅斯在2014年至2020年間,已將其黃金儲備份額從8%提高到20%。

這一觀點也得到了世界黃金協會(WGC)最新調查的支持:95%的受訪中央銀行預期全球黃金持有量將在未來12個月增加,高於2024年的81%,沒有中央銀行預期減少。43%的中央銀行計劃增加自身黃金持倉,這是自2018年調查開始以來的最高比例,較2024年的29%大幅上升,且沒有中央銀行計劃減少持倉。