近日大家關注的存款搬家,指的是個人將存款資金轉至金融投資,比如用於股票投資,或購買資產管理產品。國內大部分普通民衆所投的,較爲主流的資管產品主要是銀行理財產品、公募基金等。

個人將存款劃至證券投資賬戶用於炒股後,會形成非銀金融存款。個人申購了資管產品後,形成了資管產品在託管行的存款,也計入非銀金融存款。因此,存款搬家最直接的表現,就是個人零售轉換爲非銀金融存款。因此,對於存款搬家,最爲直觀的考察方式,就是看全國存款總量中的結構變化。

此處有兩點需要注意:

(1)一般不建議使用增長率,而儘量使用增長額,或增量。因爲,增量更爲直觀地反映當期變化,而增長率則易受基數影響。

(2)先不考慮下一步具體投資行爲對非銀金融存款的分流。比如,個人將存款轉入證券投資賬戶,然後申請了一筆新股,那麼資金就去了IPO的企業,成爲企業存款。同理,個人申請了資管產品,資管產品將資金投資於企業發行的股票或債券,也會變成企業存款。因爲,大部分投資還是二級市場投資,上述這些一級市場投資佔比小,因此可忽略。如果非要精確統計,可以採集新股、新債發行數據。

因此,我們直接從M2的結構入手。

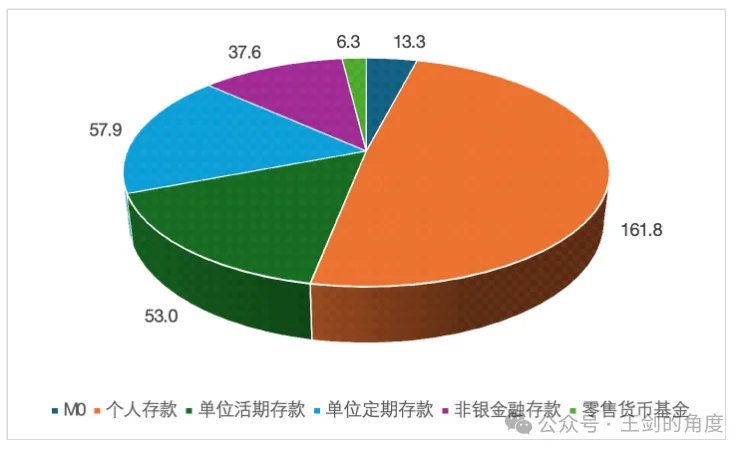

基於人民銀行披露的數據,截止2025年7月末,我國M2總規模是330萬億元,其結構爲(單位:萬億元):

爲了瞭解搬家問題,那麼就再觀察M2內部的結構變化。先收集出M2結構的時間序列數據:

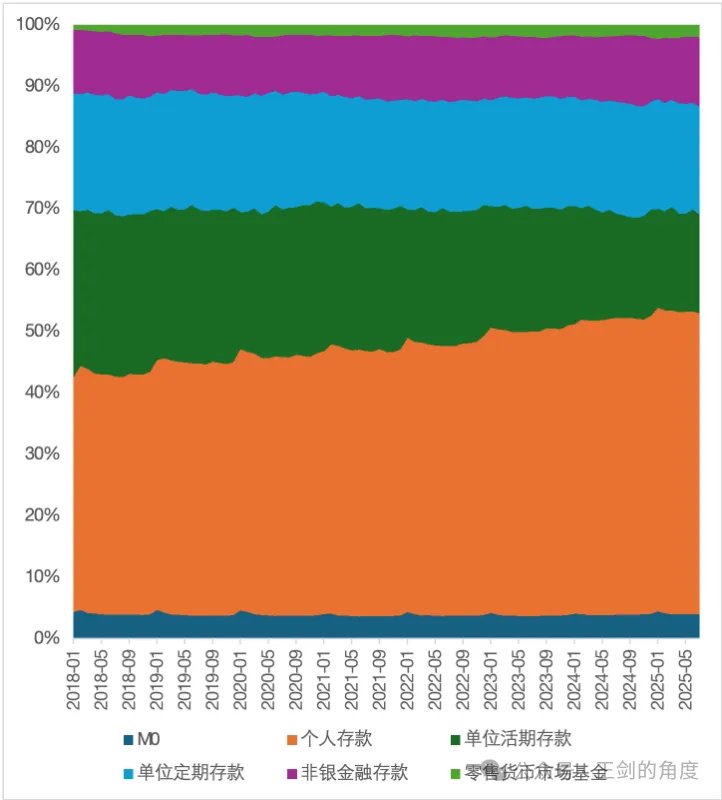

從2018年以來的趨勢上看,非常顯著的一點變化是,企業活期存款的佔比下降,相對應的則是個人存款的增加。其他細項的佔比變化不大。這背後發生的事情是,由於個人對未來消費、投資意願的走弱,很多個人領到工資後未再支出出去,從而形成了自己的存款。

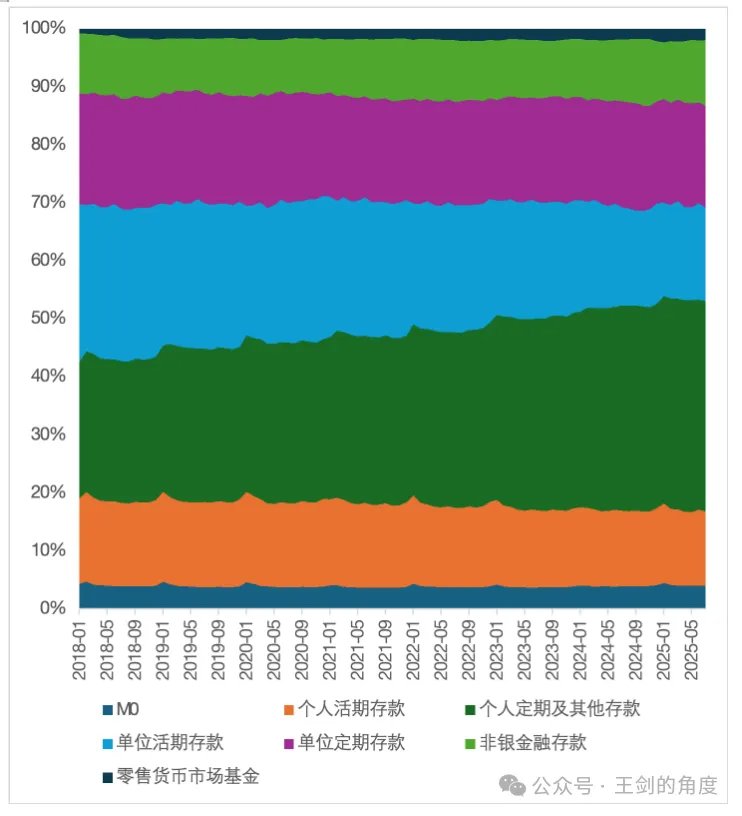

上述數據來自於《其他存款性公司資產負債表》,該表中無法再將個人存款區分爲活期、定期。因此,需要從另一表格《存款類金融機構信貸收支表》中獲取個人的活期、定期存款數據。但兩張表格統計口徑略有出入,本文使用一個估計方法:用《信貸收支表》來決定個人存款中活期、定期的比例,然後用這比例來將《資產負債表》中的個人存款劃分爲活期、定期。得到結果爲:

可見,單位定期存款、非銀金融存款的佔比變化不大,而個人活期存款、單位活期存款的佔比下降,佔比顯著上升的就是個人定期及其他存款。這就是前幾年發生的現象:個人存款定期化。

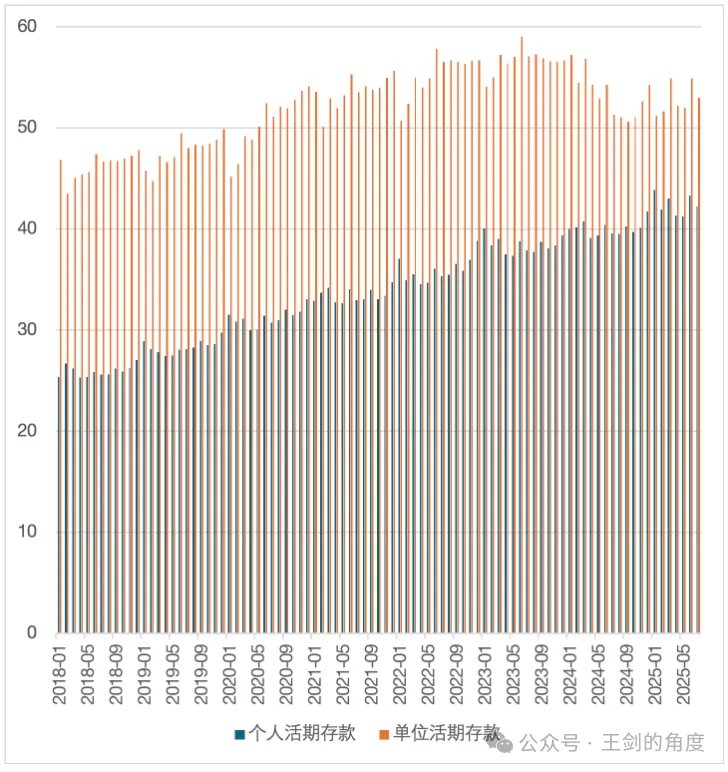

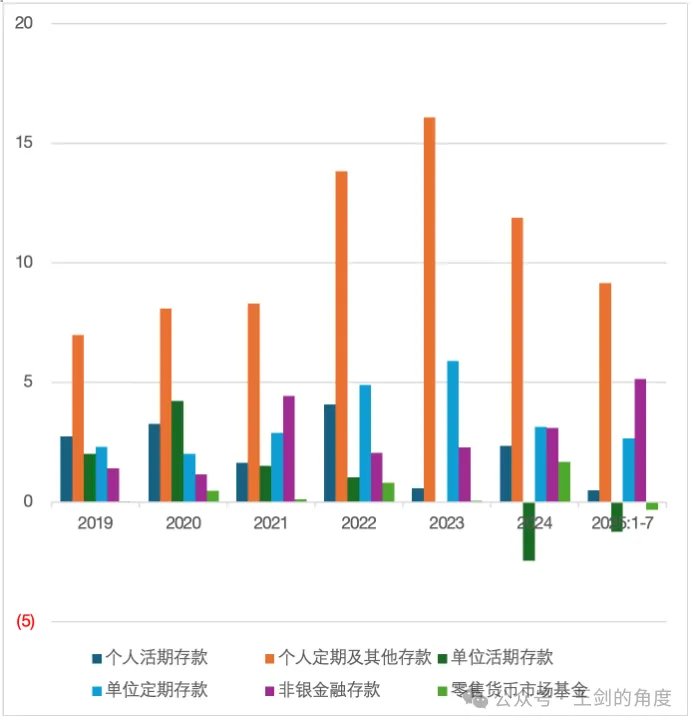

在上述細項中,我們甚至發現個人活期存款、單位活期存款只是佔比下降,金額絕對值還是正常增長的(見下圖。單位:萬億元),只是增長速度小於全體。注意,單位活期存款金额在2024年上半年有一輪急跌,這是當時取締“手工補息”帶來的一次性影響,2024年底單位活期存款就回归正常增长了。

活期存款的穩定增長說明個人、企業的正常經濟行爲還是在持續的,活期存款是他們日常支付結算形成的資金沉澱,和大規模的存款搬家關係不大。對個人來說,保留了基本的結算資金後,賺到的錢,要麼去消費、投資,如果暂无消费或投資意愿,則會存爲定期存款。因此,個人定期存款佔比提升,代表他們着對未來消費、投資意愿较弱。這個情況,觀察每一年各細項的增量金額(單位:萬億元),更爲直觀:

以上是回顧了前幾年的“全部存款個人化、個人存款定期化”現象。2024年9月開始,資本市場開始回暖,直至今年股市也表現較好,大家的投資理財意願有所增強,那麼可以觀察下個人存款有沒有往投資、理財轉移。其中,從上圖中,已經能夠明顯看到了這一點:個人定期存款的增量,在2023年創下16萬億元的天量,而後2024年、2025年(1-7月)增量就回落了(注意,單位定期存款的趨勢也是一樣的,只是金額小一些)。同時,2023年非銀存款增量爲2.29萬億元,然後2024年回升至3.11萬億元,2025年前7個月已增5.16萬億元。

可見,從詳細的存款結構數據上,存款搬家已有跡象。個人定期存款的增量仍然是各類中最高的,但增量金額也下降了,部分增量資金已用於投資,從而使非銀金融存款的增量顯著提升。所以,個人存款定期化現象有所緩解,個人的新增財富中,用於金融投資的佔比上升,但存量的存款還沒開始搬家。

投資代表着大家對未來的信心是有所恢復的,但目前還沒有反應到實體經濟行爲上,包括消費、實體投資等。待到這些行爲恢復,那麼就會出現存款對公化、活期化,那就是更好的信號了。甚至再進一步變好時,老百姓將存量的定期存款提取出來用於消費、投資,於是定期存款增量爲負。

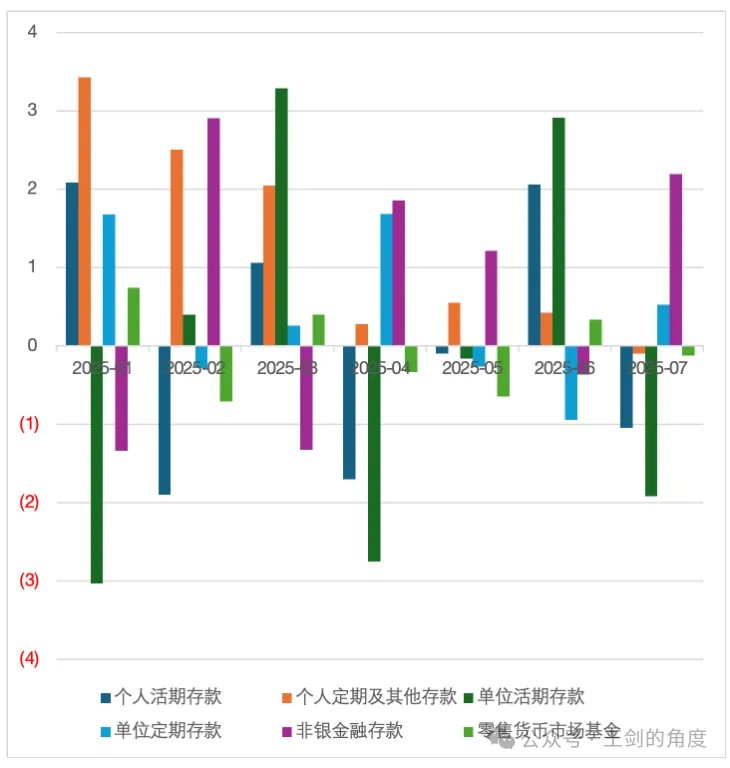

如果希望觀察更高頻的數據,則可以使用2025年各月度的存款各細項增量(單位:萬億元):

月度數據受到較多幹擾,因此信息含量低一些。比如,季度末很多銀行爲了完成貸款任務,會向企業發放短期貸款,導致企業存款大增,但下季度初就會償還掉,導致單位活期存款在季度末大起大落。而個人往往在年初回籠資金(發獎金、清收貨款等),因此導致在年初形成較多的增量存款,一大部分形成個人定期存款。季度末有些銀行還會安排理財產品到期,導致非銀金融存款大降,個人活期存款大增,到了下季度初又反過來。因此,月度數據僅用於高頻跟蹤,很難做出趨勢性判斷。

本文作者:國信證券銀行業首席分析師王劍,來源:王劍的角度,原文標題:《【隨筆】存款搬家了嗎?》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。