黃金或將迎來由投資者需求主導一輪新牛市。

據追風交易臺消息,摩根大通最新研報上調對金價的價格預測,在即將到來的美聯儲降息週期和由此引燃的強勁投資者需求的雙重推動下,預計現貨金價將在2026年第一季度突破4000美元/盎司大關。同時,若美聯儲獨立性受到衝擊,投資者的資金輪動可能在兩個季度內將金價推至5000美元高位。

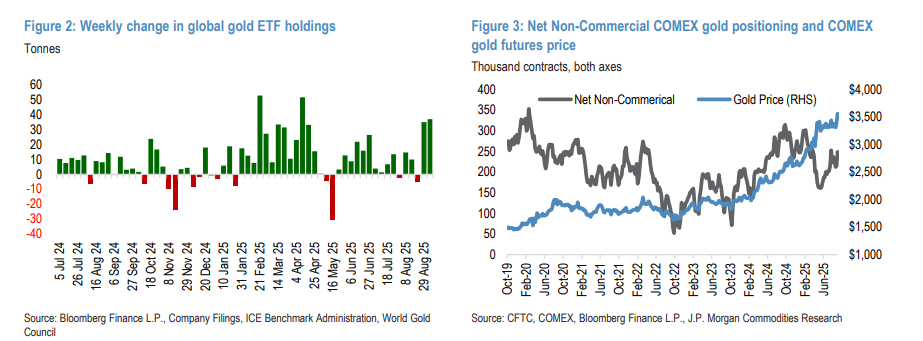

這一輪漲勢的核心驅動力正在發生轉變。報告強調,投資者需求已取代央行成爲金價上漲的“主要催化劑”。受美聯儲政策轉向預期的影響,美國國債收益率大幅走低,重新點燃了黃金ETF的資金流入。數據顯示,截至2025年9月5日的兩週內,全球黃金ETF持有量增加了近72噸,是自4月中旬以来最大的資金流入。

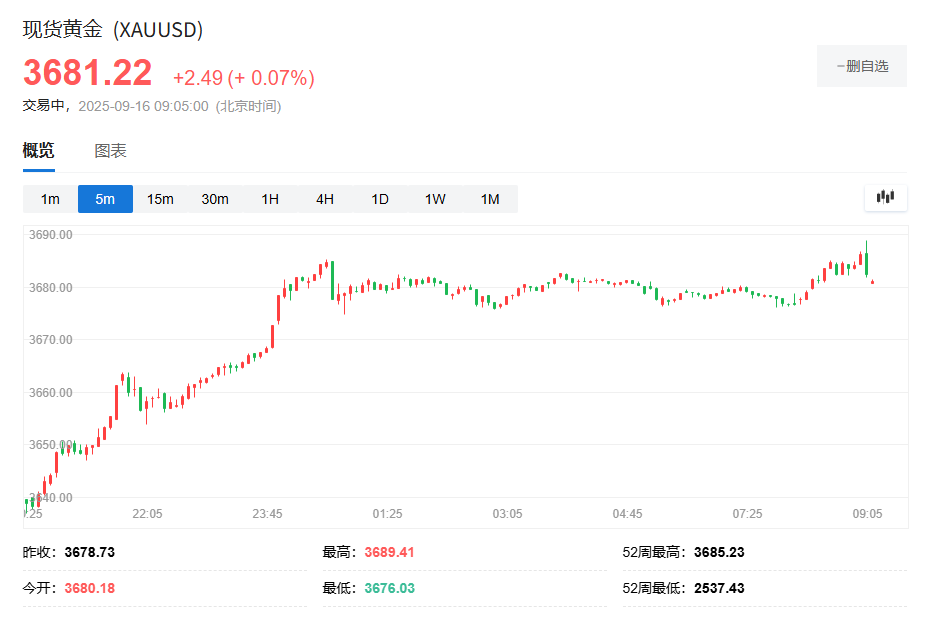

金價已經對此作出反應。黃金在9月份迄今已上漲約6%,突破了3500美元的先前高點,當前交投於3680美元/盎司的歷史新高附近。

降息週期開啓,投資者重返駕駛位

根據報告,黃金市場的主導力量正在發生根本性轉變。此前數年由各國央行結構性購金支撐的牛市基礎依然穩固,但現在,“投資者已經回到駕駛座上”。

歷史數據顯示,美聯-儲的降息週期是黃金的“甜蜜點”。摩根大通的報告指出,自21世紀初以來,在美聯储开启降息周期前后,黃金均錄得強勁表現,在降息開始後的九個月內,累計回報通常達到兩位數。

隨着市場對美聯儲下週降息25個基點的預期不斷鞏固,全球黃金ETF在截至9月5日的兩週內大幅流入近72噸,價值約80億美元。與此同時,COMEX黃金期貨的非商業淨多頭頭寸也升至新高。摩根大通經濟學家預計,美聯儲在下週降息後,還將在隨後的三次會議上連續降息。

報告認爲,勞動力市場的疲軟跡象超過了通脹擔憂,這將使美聯儲保持鴿派立場,利率風險偏向於更低的水平。名義收益率的下降直接轉化爲實際收益率的走低,這對於尤其依賴西方ETF資金流的黃金投資需求而言,是一個關鍵的積極因素。

目標價4000美元:比想象中來得更快

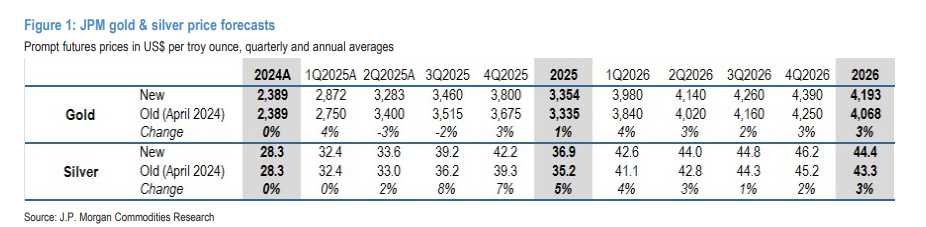

基於投資者需求的強勁迴歸,摩根大通上調了其金價預測。報告預計,金價將在2025年第四季度達到平均3800美元/盎司,並在2026年第一季度在現貨市場突破4000美元/盎司。這一預測比該行之前的判斷提前了一個季度。

這一信心來源於歷史數據的有力支撐。報告分析了過去六次美聯儲降息週期,發現黃金價格在降息開始前和開始後都表現出持續的上漲。在最近的四次降息週期中,黃金在降息開始後的9個月內均實現了兩位數的累計回報。

儘管短期內市場可能因“買預期,賣事實”而出現波動,但從更長遠的角度看,疊加滯脹憂慮、財政可持續性擔憂以及貨幣貶值對沖需求,投資者驅動的這輪漲勢擁有堅實的基礎。

尾部風險:金價如何在兩個季度內觸及5000美元?

報告中最引人注目的部分,是對一個高影響、低概率的“尾部風險”進行的量化分析。這個風險的核心是美聯儲獨立性受到侵蝕。

摩根大通分析認爲,儘管目前這還不是市場的主要驅動因素,但如果市場對美聯儲獨立性的擔憂急劇升溫,可能會動搖投資者對美元和美國國債的信心,從而引發資金向黃金等硬資產的“避險式輪動”。分析師指出,近期圍繞美聯儲理事庫克被解職的爭議,加劇了市場對政府試圖影響貨幣政策的擔憂。

該行通過模型測算揭示了這種輪動的驚人影響:

市場規模不對稱: 全球私人投資者和官方持有的黃金總價值約爲9.4萬億美元,而僅美國國債市場規模就高達29萬億美元。

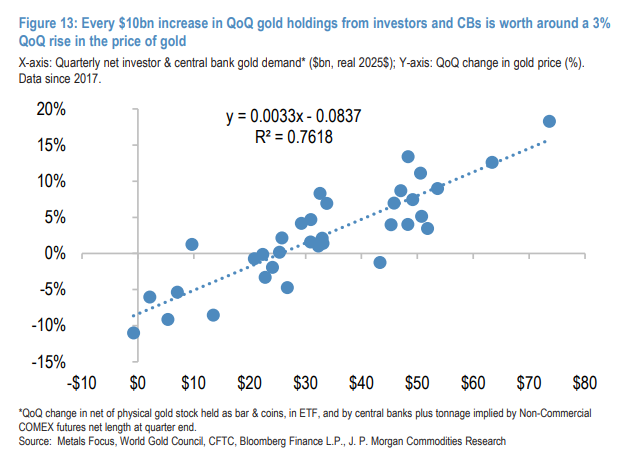

價格彈性極高: 報告的迴歸分析顯示,自2017年以來,投資者和央行每季度額外增加100億美元的黃金淨需求,就能推動金價環比上漲約3%。

情景推演: 如果每季度從規模高達29萬億美元的美國國債市場中,輪動出極小部分資金,就可能引發金價的巨大波動。

比如,美債流向黃金的資金比近期平均水平高出280億美元,達到約800億美元/季度,大約美債總市值的0.1%。儘管是這樣“相對微不足道”的資金輪動,也能推動金價大漲,僅需持續兩個季度,就足以將金價從當前水平推高至5000美元/盎司以上。

黃金並非高枕無憂

儘管前景看好,摩根大通也指出了主要風險。最大的風險在於央行購金需求出現遠超預期的銳減。

報告數據顯示,2025年第二季度央行購金量爲166.5噸,是自2022年第二季度以來的最低水平。雖然摩根大通預測2025和2026年央行年均購金量仍將維持在700-800噸的历史高位(遠高於2022年前約400噸的平均水平),但如果價格過高導致央行需求大幅回落,可能會對漲勢的可持續性構成挑戰。

相比之下,白銀的前景則更爲複雜。報告稱,白銀正接近42美元附近的一個長期阻力區,可能在中期內限制其漲幅。此外,白銀巨大的工業需求屬性使其在宏觀經濟風險加劇時更容易受到衝擊。因此,儘管摩根大通也看好銀價,但其對黃金牛市的信心更爲堅定。

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。