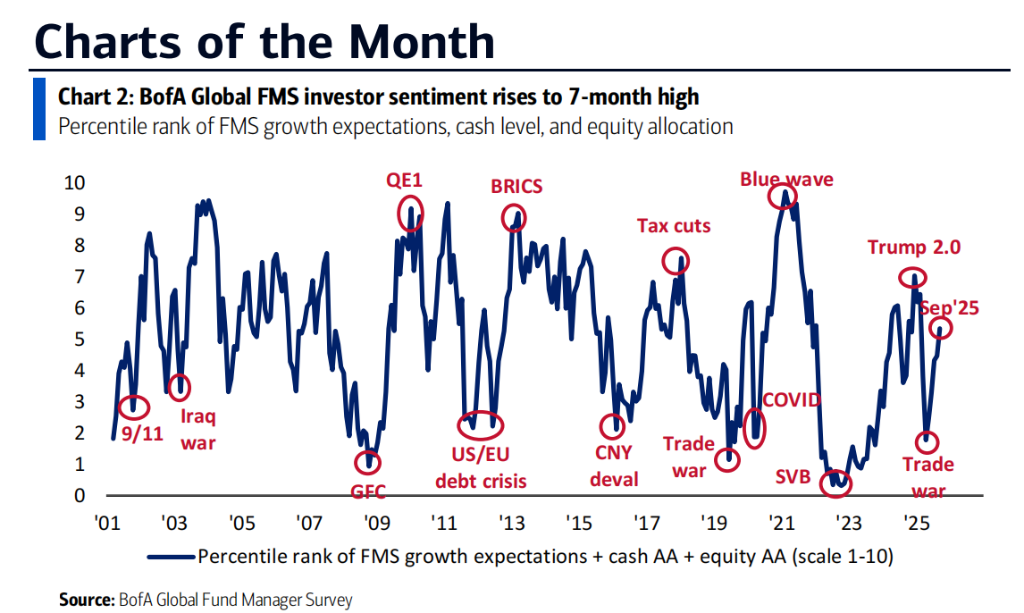

全球股市的漲勢短期內或將延續。美國銀行的一項最新調查顯示,投資者情緒已達到自2025年2月以來的最樂觀水平,其背後是全球經濟增長預期的顯著回升和對大幅降息的押注。

據追風交易臺消息,根據美國銀行策略師Michael Hartnett發佈的最新全球基金經理調查報告,基金經理的現金頭寸連續第三個月維持在3.9%的低位,而股票配置淨增持比例達到七個月高點。

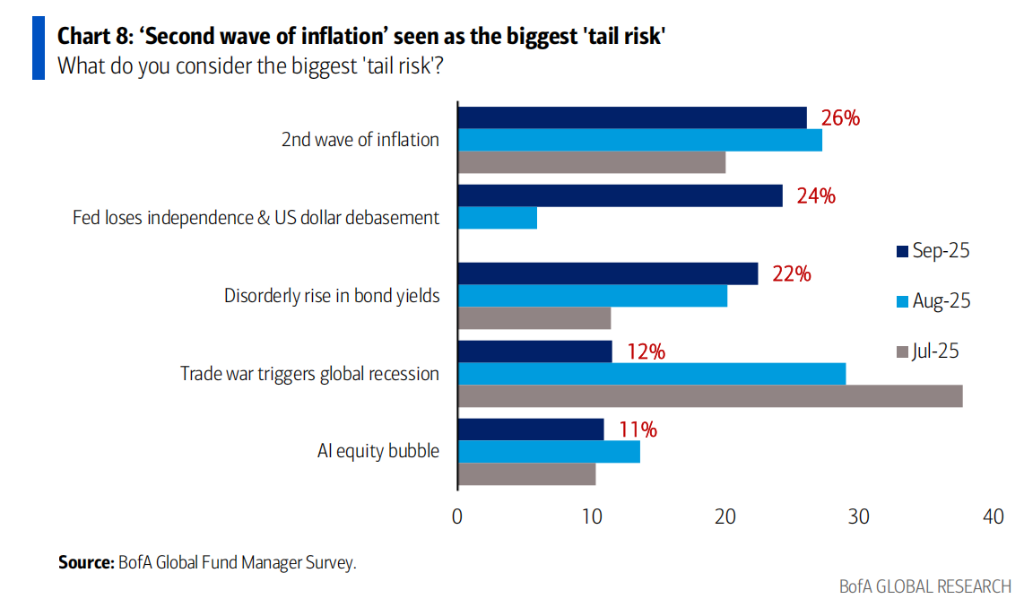

市場風險偏好也發生了明顯轉變。曾被視爲頭號風險的“貿易戰引發全球衰退”擔憂已大幅減弱,其關注度從8月的29%驟降至12%。取而代之的是,“第二波通脹”成爲基金經理們最擔憂的尾部風險。對經濟增長的看法出現了近一年來最強勁的好轉,目前僅有淨16%的投資者預計未來經濟將走弱。

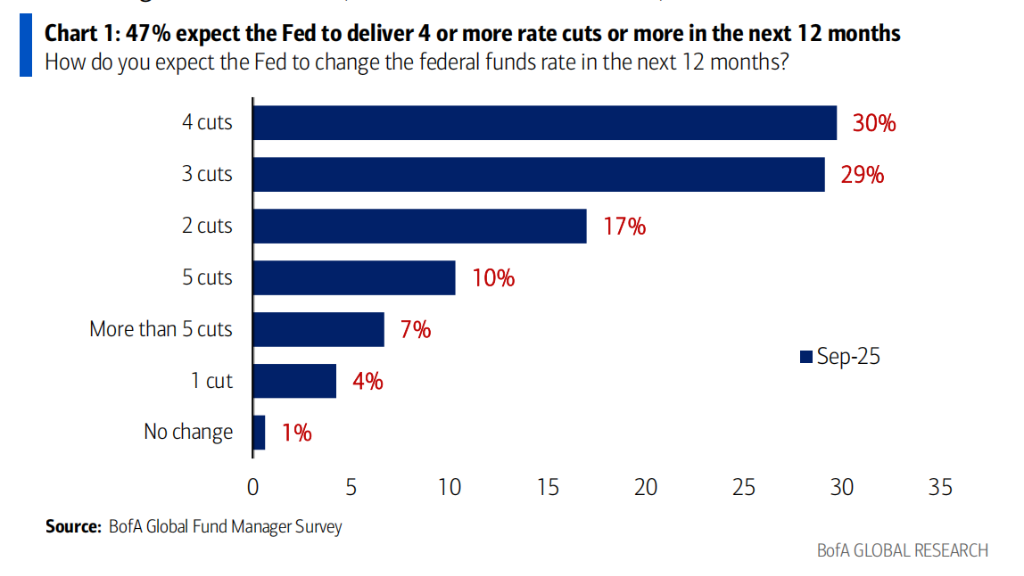

這一轉變伴隨着對美聯儲寬鬆政策的強烈預期。調查顯示,近半數(47%)的受訪者預計未來12個月內美聯儲將降息四次或更多。Hartnett還補充說,投資者的股票敞口尚未達到極端水平,這預示着當前的漲勢可能還會持續一段時間。

增長預期大幅改善,看漲情緒瀰漫調查結果顯示,全球經濟增長預期出現自2024年10月以來最大月度躍升,淨16%的基金經理預期經濟走弱,遠低於8月的淨41%。

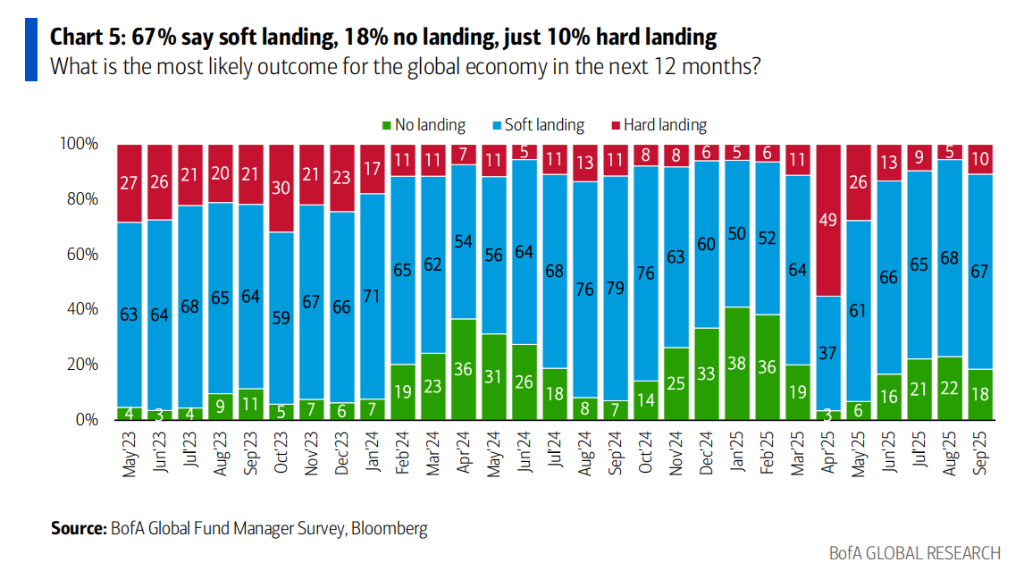

67%的受訪者預期"軟着陸"情形,18%預期"無着陸",僅10%預期"硬着陸"。相比之下,8月預期硬着陸的比例僅为5%。77%的基金经理預期"滯脹"環境,即低於趨勢的增長和高於趨勢的通脹。Hartnett指出,对经济增长的悲观預期正在迅速消退,這爲股市的看漲立場提供了堅實基礎。

Hartnett認爲,由於對“衰退性貿易戰”的擔憂減弱,市場上的“牛市擁護者比比皆是”。同時,從倉位來看,儘管股票配置已升至七個月高位,但並未達到“極端”擁擠的程度,暗示着資金仍有進一步流入的空間,從而支撐股市繼續上行。AI帶來的生產力提升預期也爲企業盈利前景提供了支撐,調查中約半數參與者表示,人工智能已在提升生產力。

對美聯儲貨幣政策轉向的預期,是支撐當前市場樂觀情緒的另一個關鍵支柱。美聯儲將於本週三(9月17日)召開爲期兩天的政策會議,市場普遍預期將迎來新一輪寬鬆週期的開啓。

美銀的調查顯示,47%的基金經理預期美聯儲在未來12個月內將降息4次或更多,其中30%預期降息4次,17%預期降息2次,29%預期降息3次。這一預期明顯高於此前水平。

30%的受訪者預期沃勒將被提名爲下任美聯儲主席,較8月的20%有所上升。15%預期哈賽特,13%預期沃什8%預期貝森特。

短期利率預期與通脹預期之間的分歧持續擴大。僅6%的受訪者預期短期利率上升,與過去6個月平均水平一致,但預期通脹上升的比例已從2024年9月的9%升至49%。淨23%的投資者預期長期利率上升,爲2022年8月以來最高。

通脹與美聯儲獨立性仍存擔憂儘管市場情緒樂觀,但投資者並未完全忽視潛在風險。調查顯示,第二波通脹抬頭(26%的受訪者選擇)被視爲最大的尾部風險。

緊隨其後的是對美聯儲獨立性下降及美元貶值的擔憂(24%)。此前摩根大通和高盛集團的策略師也警告,隨着特朗普總統加大對央行降息的施壓,以及他解僱理事Lisa Cook的舉動,投資者正日益擔憂美聯儲的獨立性。

調查揭示其他關鍵動態本次調查於9月5日至11日進行,共訪問了165名基金經理,他們管理的資產總額達4260億美元。其他主要發現包括:

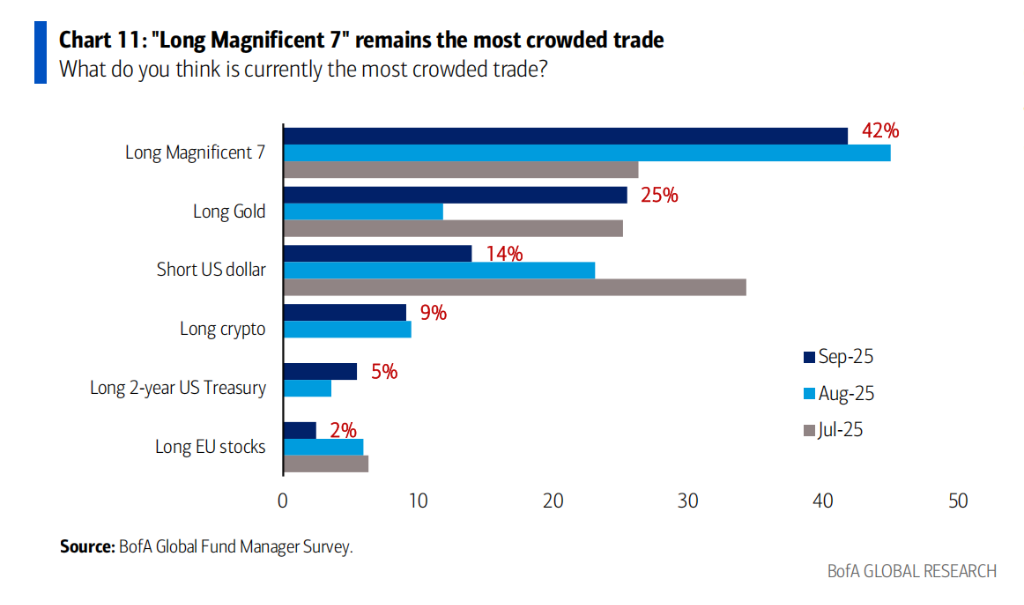

風險偏好:淨15%的投資者採取了低於正常的風險水平,較8月份淨19%的數據有所改善。 企業策略偏好:39%的受訪者希望企業增加資本支出,爲去年12月以來最高;而只有27%的人希望企業專注於改善資產負債表,爲2022年2月以來最低。 最擁擠的交易:做多“七巨頭”(42%)、做多黃金(25%)、做空美元(14%)以及做多加密貨幣(9%)。