摘要

8月以來,金價持續上行、再創歷史新高。然而,本輪金價上漲或主由歐美投資者推動,亞盤投資者未現“接力”。不同區域投資者配置分化的原因、後續演繹對金價的影響?供參考。

熱點思考:金價,新高之後的“隱憂”?

(一)近期黃金創新高的主因?美聯儲降息預期升溫,疊加聯儲“獨立性”敘事催化

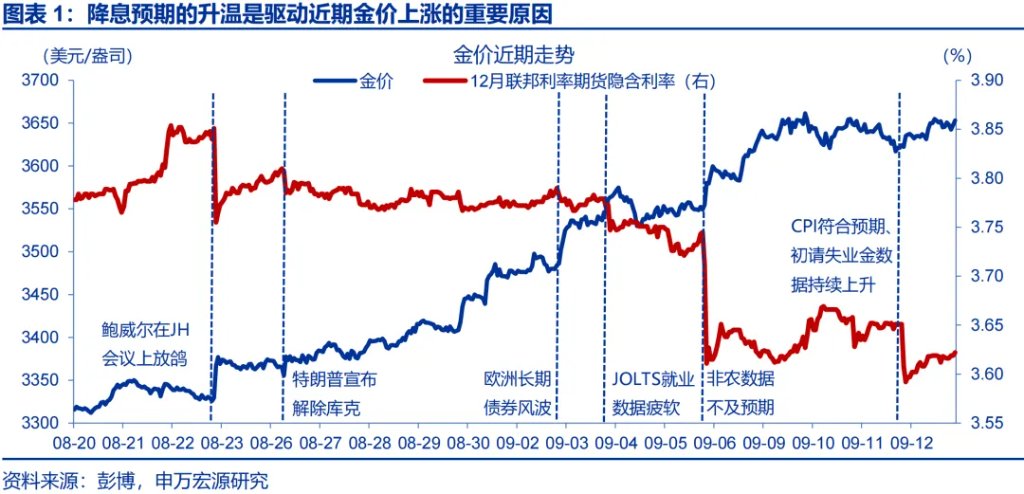

8月下旬以來,黃金大幅上漲,主因降息預期升溫背景下的實際利率回落。8月下旬以來,黃金價格從8月20日的3315.7美元/盎司持續上漲至9月12日的3643.1美元/盎司,屢次刷新金價新高,背後驅動因素主要是降息預期升溫導致的實際利率回落。

美國通脹壓力低於預期、就業數據疲軟、疊加特朗普對美聯儲“獨立性”的干預,是市場降息預期升溫的主因。1)8月關稅相關通脹分項仍表現疲軟。2)8月非農新增就業僅2.2萬人、大幅低於預期。3)特朗普干預美聯儲“獨立性”等,也進一步催化了降息預期的“發酵”。

(二)亞盤黃金爲何“滯漲”?A股牛市虹吸配置型資金,人民幣快速升值也有影響

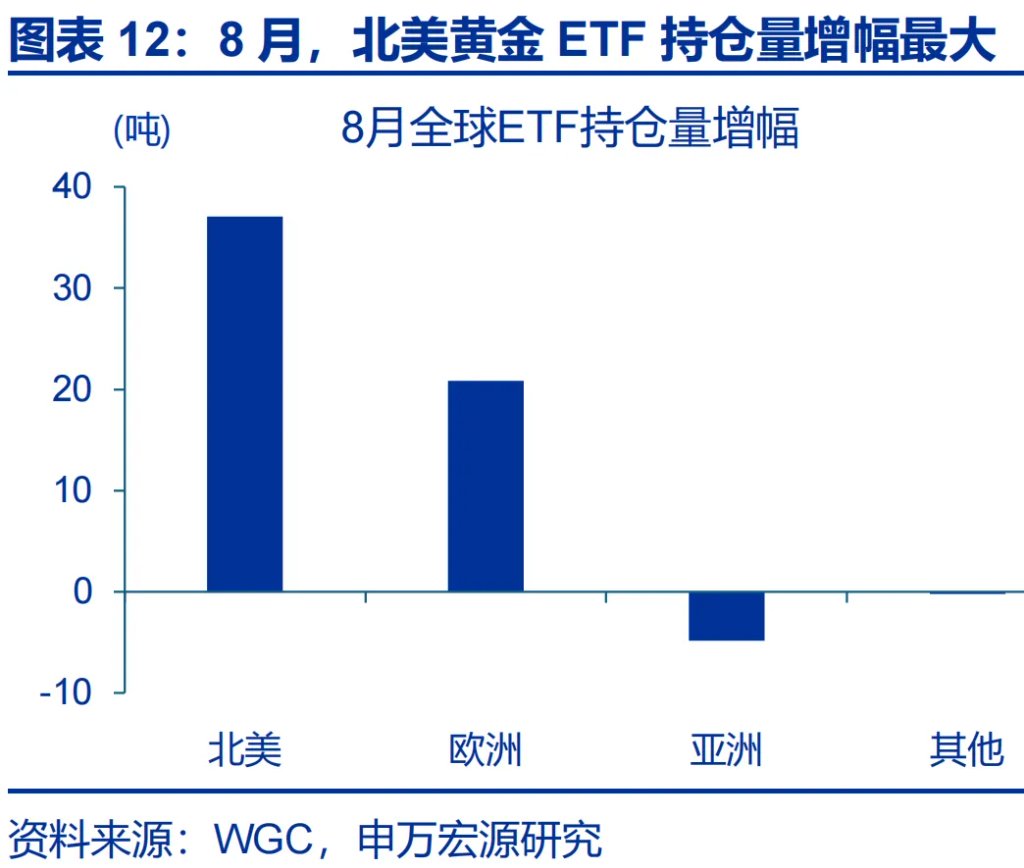

近期金價上漲的動力主要來自歐美投資者,亞盤金價未現明顯上漲。1)按交易時段拆解,8月20日以來,美盤時段金價累計增長率爲7.7%,是黃金上漲的主要驅動力。2)按黃金ETF流量來看,8月以來,美歐投資者分別增持37.1噸、20.8噸,亞洲投資者反而減持4.8噸。

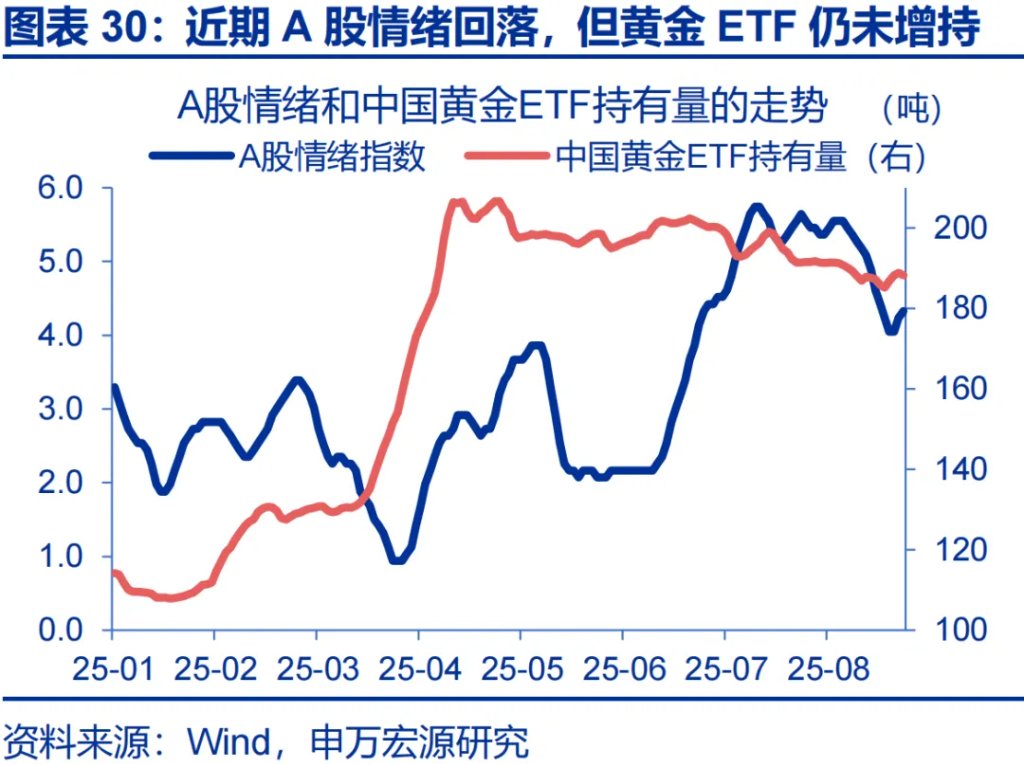

A股牛市等導致的蹺蹺板效應,或是亞盤“滯漲”的主要原因。歷史回溯來看,歐美投資需求易受實際利率的影響;而中國投資者的黃金配置則易受權益市場表現等影響。近期A股市場的強勁表現,疊加近期人民幣的快速升值,或在一定程度上壓制了國內投資者對黃金的需求。

(三)金價能否持續“突破”?關注海外降息交易空間,與國內“股金蹺蹺板”演繹

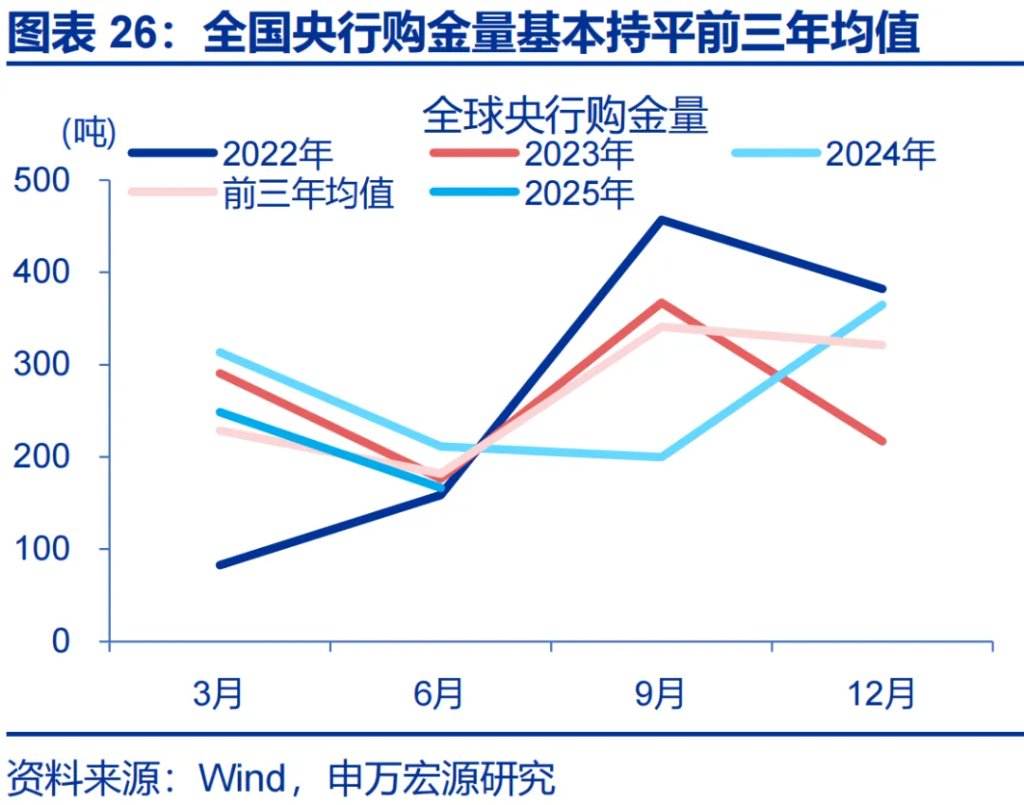

作爲邊際流量資金定價的資產,央行、歐美投資者、中國投資者是黃金最主要的三大定價主體;其中央行購金是“慢變量”且節奏難判,不宜過分期待其對金價的短期推升。2025年上半年全球央行購金415噸,持平過去3年均值;央行購金短期難現明顯加速,對金價更偏中期支撐。

美聯儲的降息空間與中國股市的後續表現,或是決定黃金能否持續突破的關鍵。1)當前市場預期美聯儲連續3次降息、計價或已相對充分。2)8月26日以來,A股盤整、但投資者並未增持黃金,與去年10月迥異;這或說明A股牛市氛圍仍在,“股金蹺蹺板”仍有延續可能。

報告正文

8月以來,金價持續上行、再創歷史新高。然而,本輪金價上漲或主由歐美投資者推動,亞盤投資者未現“接力”。不同投資者配置分化的原因、後續演繹對金價的影響?

熱點思考:金價,新高之後的“隱憂”?

(一)近期黃金創新高的主因?就業下行風險強化美聯儲降息預期,疊加美聯儲“獨立性”敘事的催化

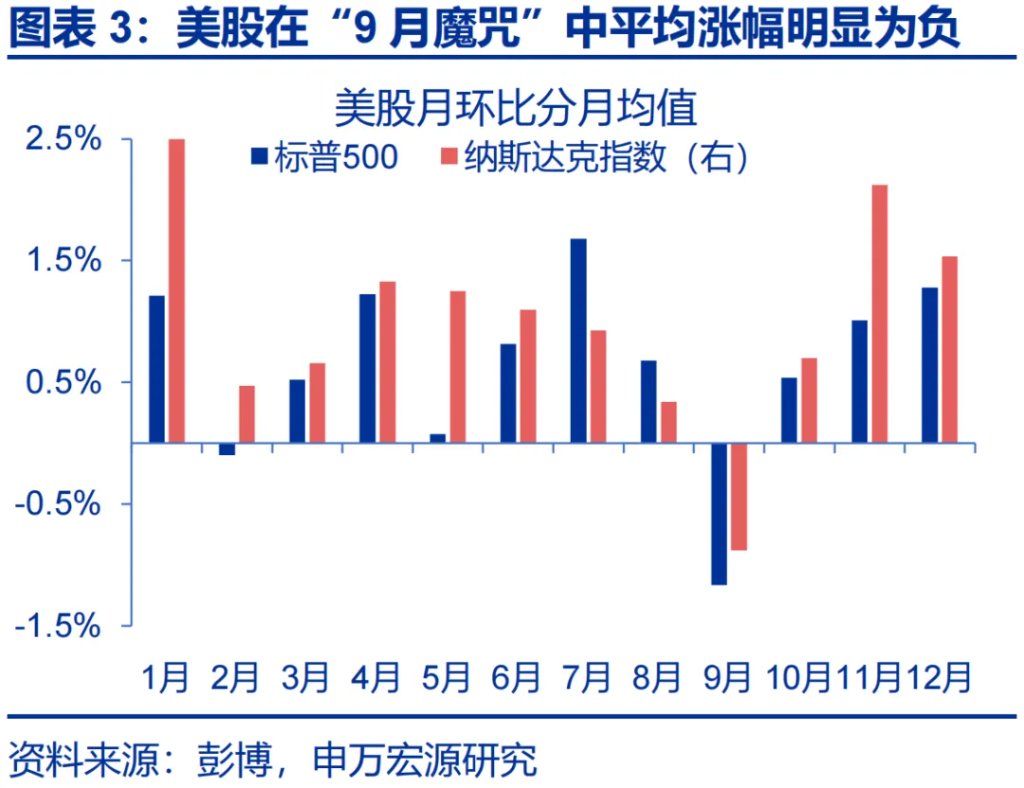

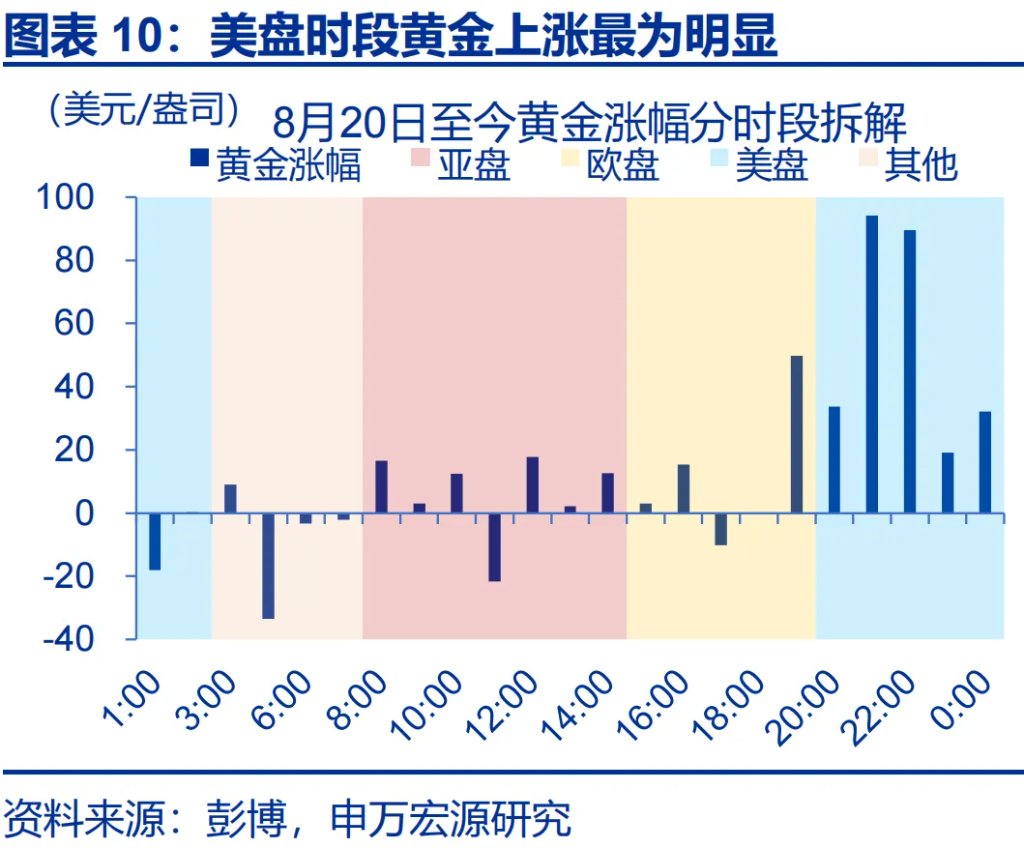

8月下旬以來,黃金大幅上漲,主因降息預期升溫背景下的實際利率回落。8月下旬以來,黃金價格從8月20日的3315.7美元/盎司持續上漲至9月12日的3643.1美元/盎司,屢次刷新金價新高,背後驅動因素主要是降息預期升溫導致的實際利率回落:8月20日以來,聯邦基金利率隱含的2025年降息次數已由2.2次一度快速上升至2.9次;10Y美債實際利率由8月18日的1.96%快速回落至9月11日的1.67%(-29bp)。此外,1928年以來,美股在9月的季節性表現相對不佳,對“9月魔咒”的擔憂或也進一步導致本輪降息交易中黃金相較美股更大的彈性。

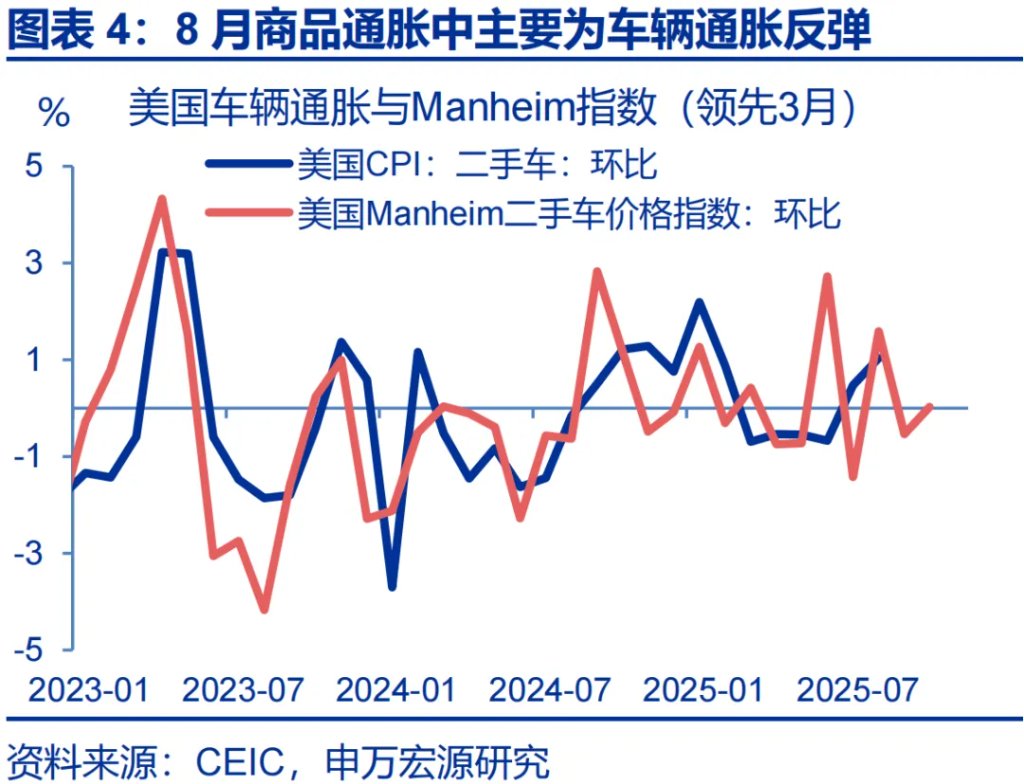

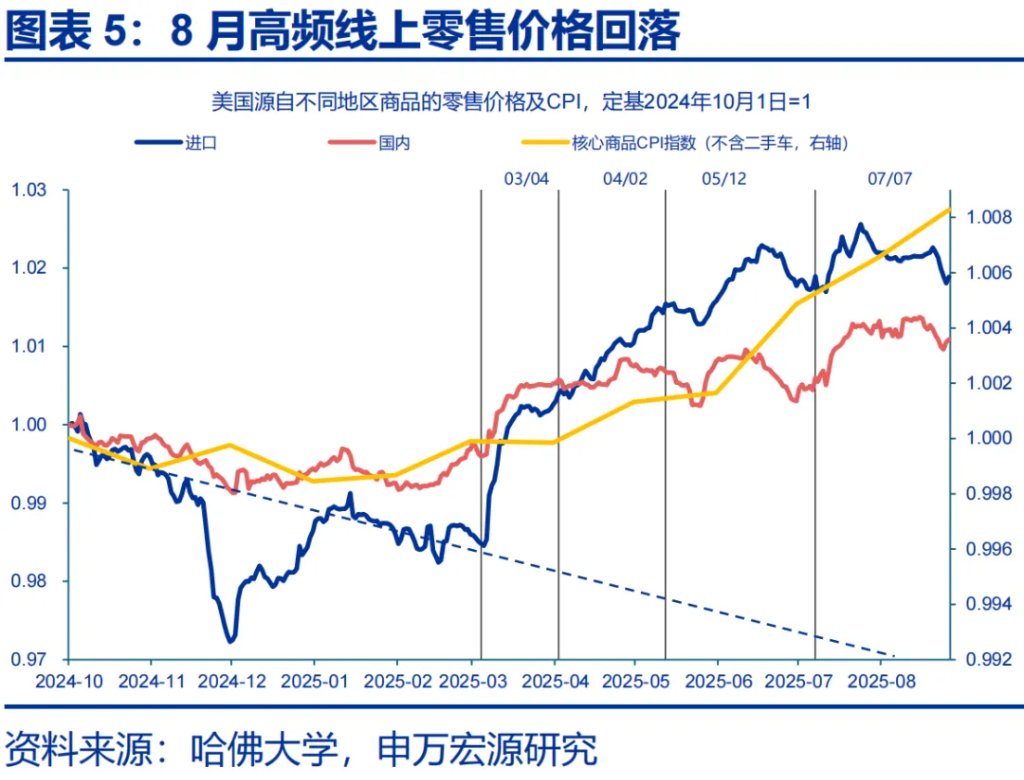

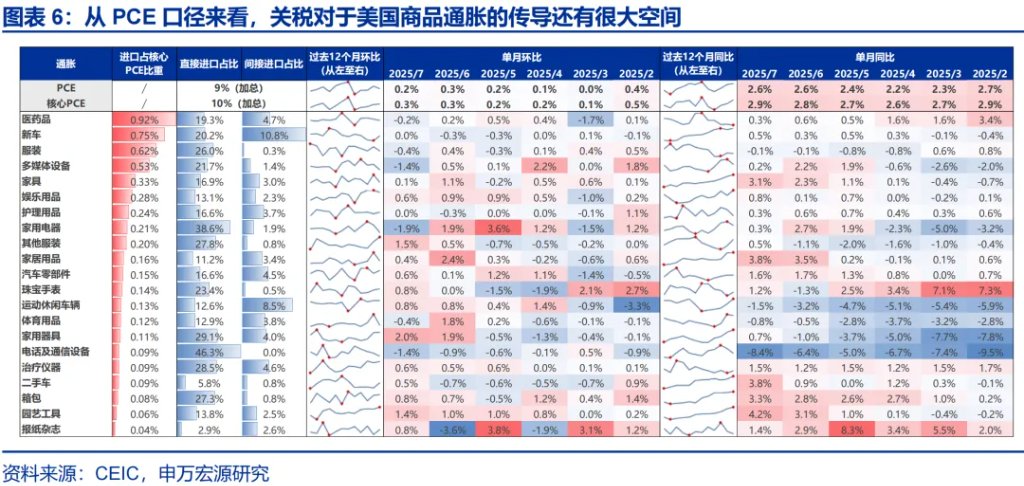

一方面,關稅風波擾動下、預期的通脹抬升卻未兌現,市場降息預期有所升溫。8月美國核心商品CPI環比0.3%,較7月的0.2%有所加速;但8月商品通脹主要是由新車、二手車、服裝升溫驅動,洗衣機、醫療商品、音像製品、玩具表现較弱;關稅相關通脹分項表現疲軟,對應美國高頻線上零售價格(進口)回落,顯示關稅對商品通脹的傳導仍然有限。整體溫和的通脹表現,緩和了市場對關稅通脹效應的顧慮。

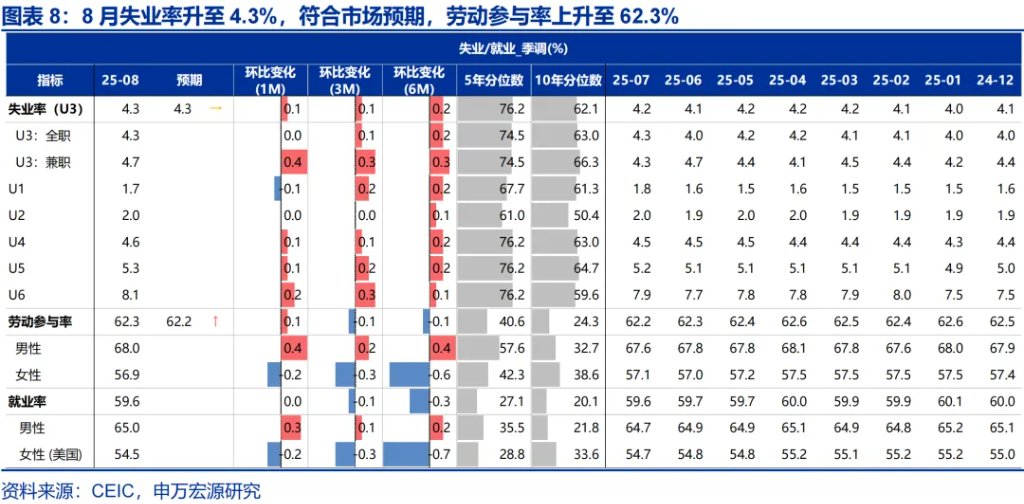

另一方面,就業數據的疲軟也進一步推高了市場的降息預期。自7月美國下修非農數據以來,市場高度聚焦於就業市場的疲軟;偏弱的JOLTS職位空缺數、ADP就業、初請失業金數據也在不斷印證着市場的擔憂。8月非农就業大幅低于预期,失業率升至4.3%,更是將市場的擔憂推至高點。機構調查顯示,美國8月非农新增就業2.2萬人,市場預期7.5萬人;其中私人部门新增就業3.8萬人,市場預期7.5萬人。疲软的就業数据进一步强化了市场对美联储加快降息步伐的预期。此外,特朗普干預美聯儲“獨立性”的敘事等,也進一步催化了降息預期的“發酵”。

(二)亞盤黃金爲何“滯漲”?A股牛市情緒虹吸配置型資金,人民幣的快速升值也有一定影響

金價屢創新高,背後的投資需求卻呈現結構性分化;拆解來看,本輪上漲的動力主要來自歐美投資者,而亞盤金價未現明顯上漲。1)按交易时段拆解來看,自8月20日以來,亞盤、歐盤、美盤時段的金價累計增長率爲1.3%、1.8%和7.7%,黃金漲幅主要由美盤貢獻。2)按ETF流量的地域拆解來看,8月以來,美歐投資者黃金ETF分別增持37.1噸、20.8噸,而亞洲投資者反而減持了4.8噸。

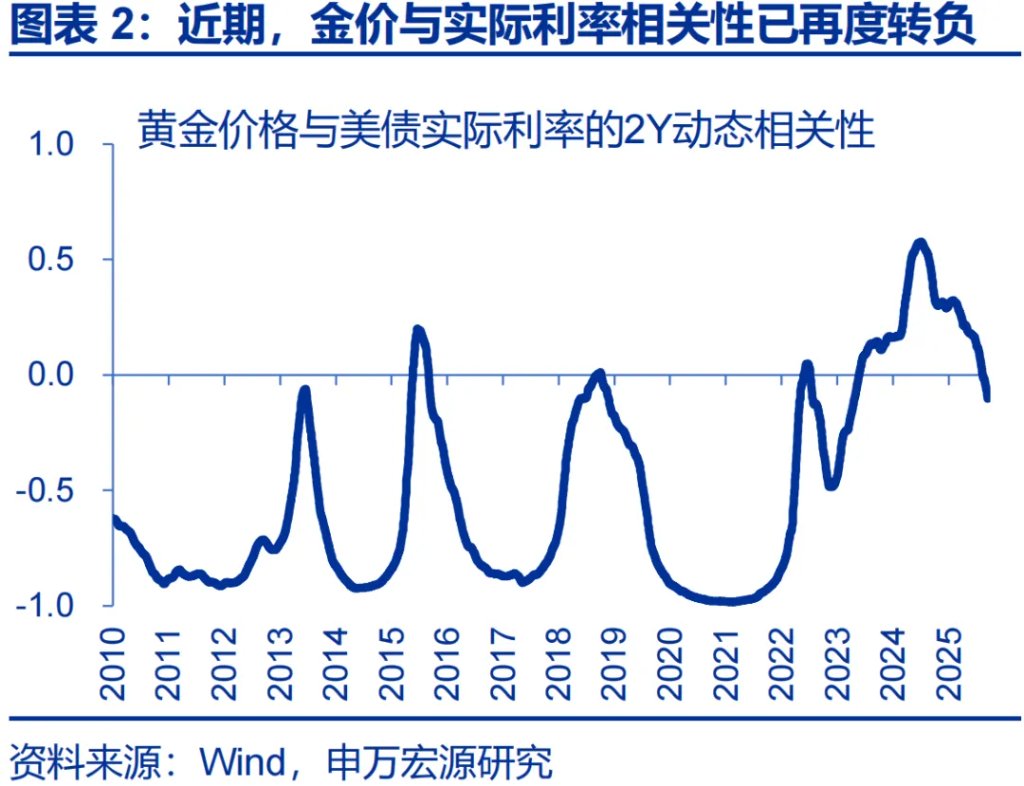

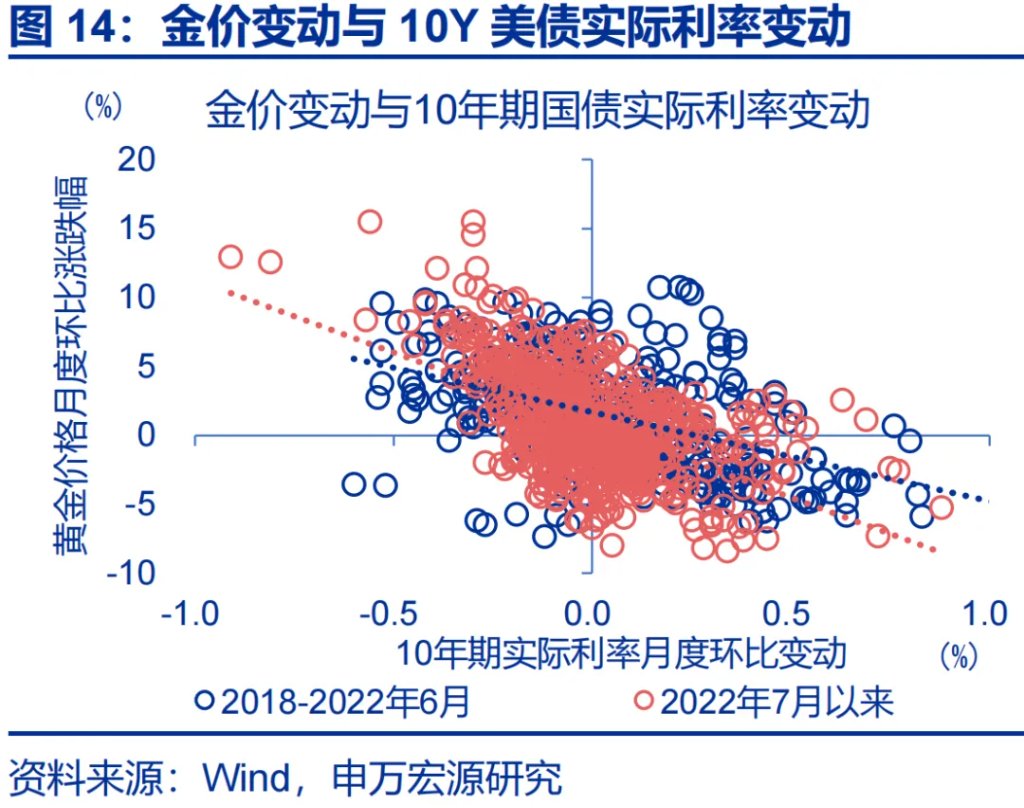

歷史回溯來看,歐美投資需求方面仍受實際利率的影響;本輪降息預期升溫背景下實際利率的回落,再度促使歐美投資者加速買入。2022年以來,“美債實際利率”主導的黃金傳統框架並未完全失效。從一階導來看,金價月度環比漲跌幅與10Y美債實際利率月度环比变动,兩者的負相關關係長期較爲穩定,在2022年7月以來仍呈負相關,這一負相關性甚至較2018年至2022年6月更爲顯著;而歐美投資需求正是受這一傳統框架的主導。8月以來,美債實際利率的快速回落,再度驅動了歐美投資者對黃金的配置。

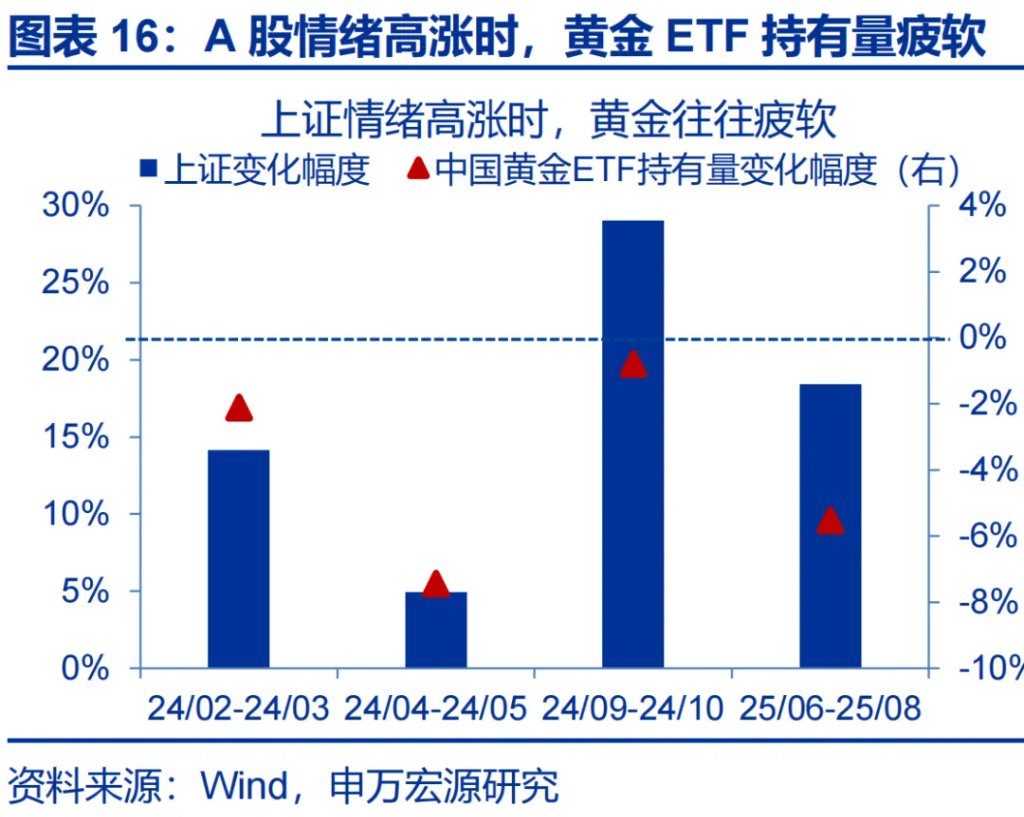

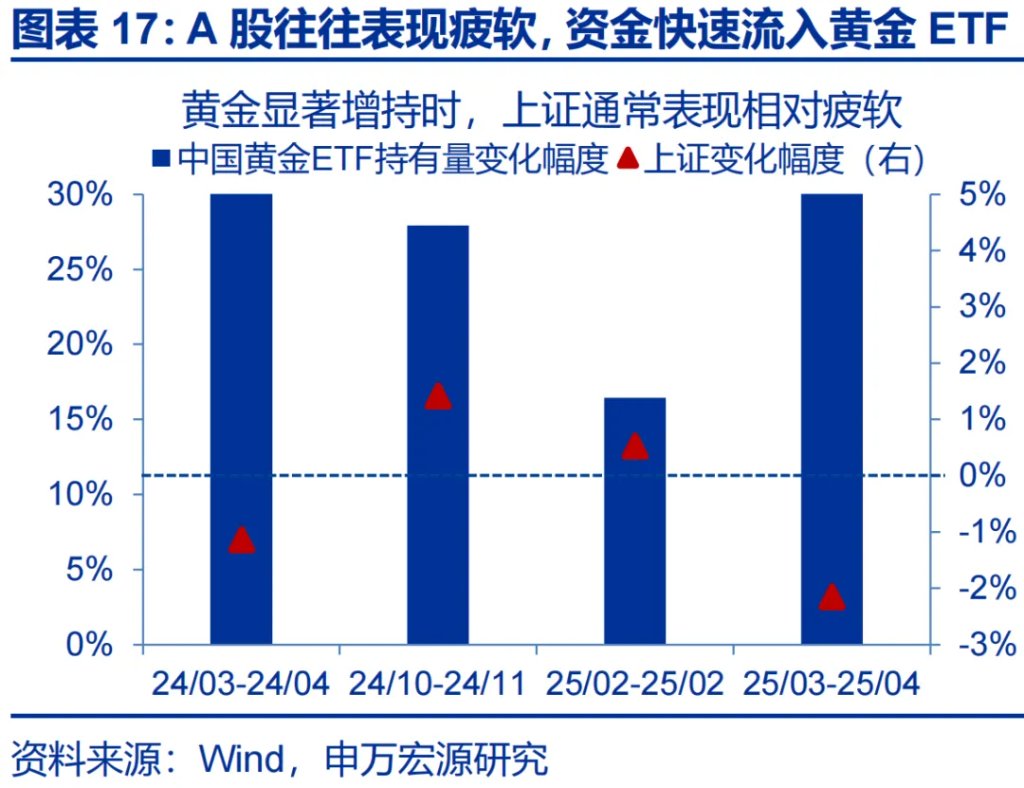

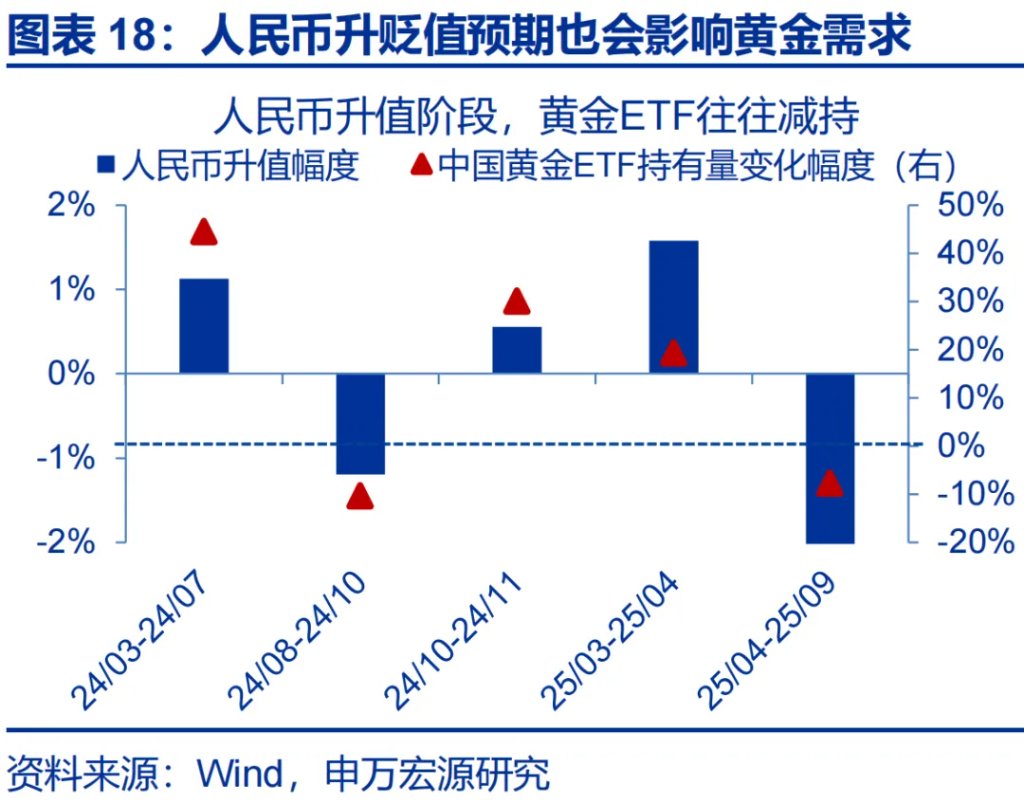

而亞洲投資需求,則容易受到“股-金”配置再平衡等邏輯的影響。2023年以來,股市、房市前期相對低迷,居民儲蓄快速積累,此時與長債相似、黃金較順暢的長期邏輯吸引了配置型資金的流入;而這也導致黃金出現與長債類似的“蹺蹺板效應”:1)2024年以來,在A股表現欠佳的階段,如去年6月-8月等,均有大量國內資金向黃金ETF的湧入;而在市場預期轉好階段,資金則從黃金切向權益市場。2)唯一的反例是2024年8月-9月,A股仍在下跌,資金卻流出黃金市場,主因人民幣升值。

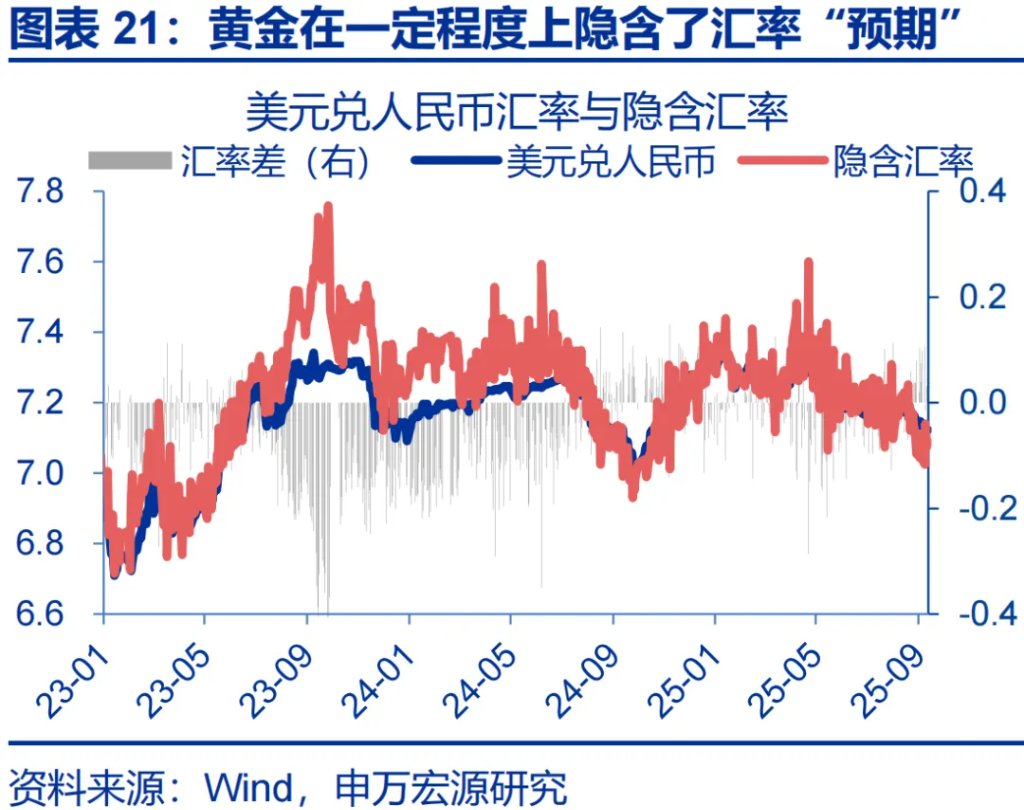

近期A股市場的強勁表現、疊加人民幣的快速升值,再度壓制了國內投資者對黃金的需求。1)6月以來,上證指數加速上漲,多次創下2015年8月以來新高。同期A股情緒指數自6月3日30.2一度上行至8月25日的81.8,觸及2024年“924”以來的次高位。2)過去2年,人民幣匯率的波動受到逆週期因子與中間價機制的約束,波動被相對平抑;在此背景下,黃金作爲國際定價的商品,部分階段可作爲國內投資者匯率對沖工具之一。自 6 月以來,人民幣大幅升值1.01%,黃金的對沖價值下降,致使滬金“滯漲”於倫敦金,滬金溢價也由6月6日的15.4快速回落轉負。

(三)金價能否延續“突破”式上漲?關注海外降息交易的空間,與國內“股金蹺蹺板”的演繹

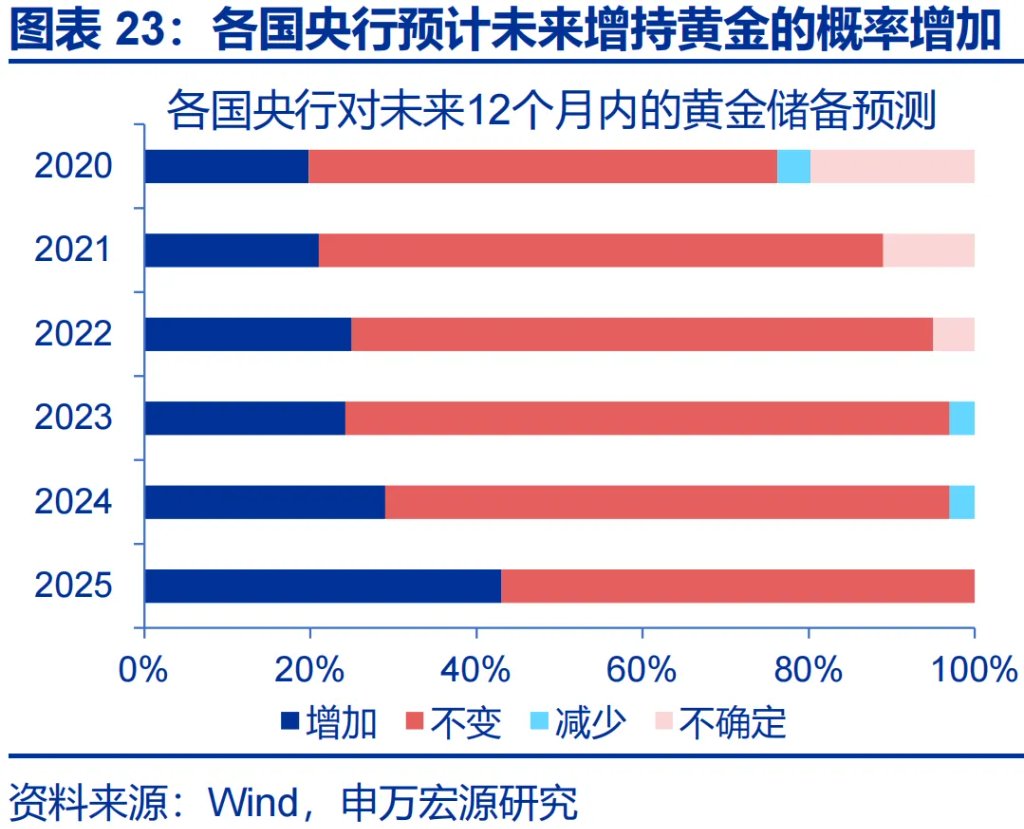

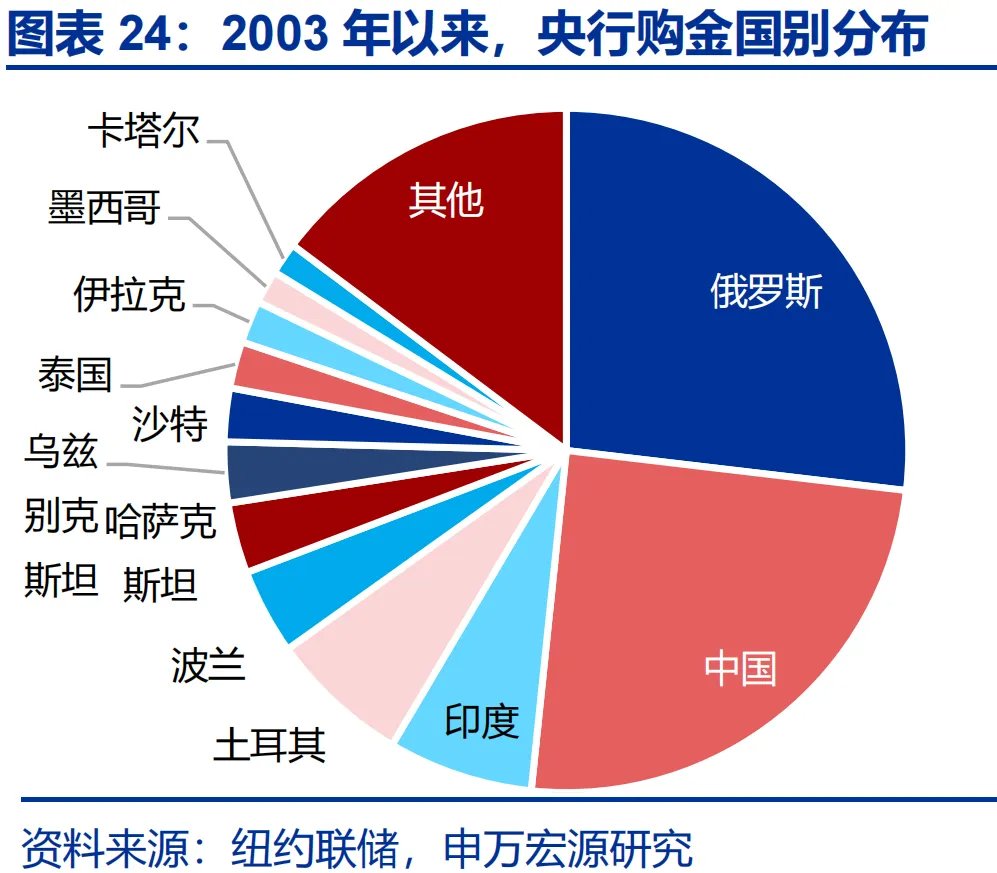

作爲邊際流量資金定價的資產,央行、歐美投資者、中國投資者是黃金最主要的三大定價主體;其中央行購金是“慢變量”且節奏難判,不宜過分期待其對金價的短期推升。從世界黃金協會的調查數據來看,2025年有更多的央行預期會加入購金隊伍中;但小國受制於外儲規模等,購金能力相對有限,央行購金節奏仍主要取決於中、俄等少數經濟體。2025年以來,中國進口黃金速度已相對放緩,5月從英瑞進口的黃金噸數僅有42.2噸;前兩個季度,全球央行合計購金415.0噸,基本持平於過去3年均值。從這個視角看,央行購金短期難現明顯加速,對金價更偏中期的支撐。

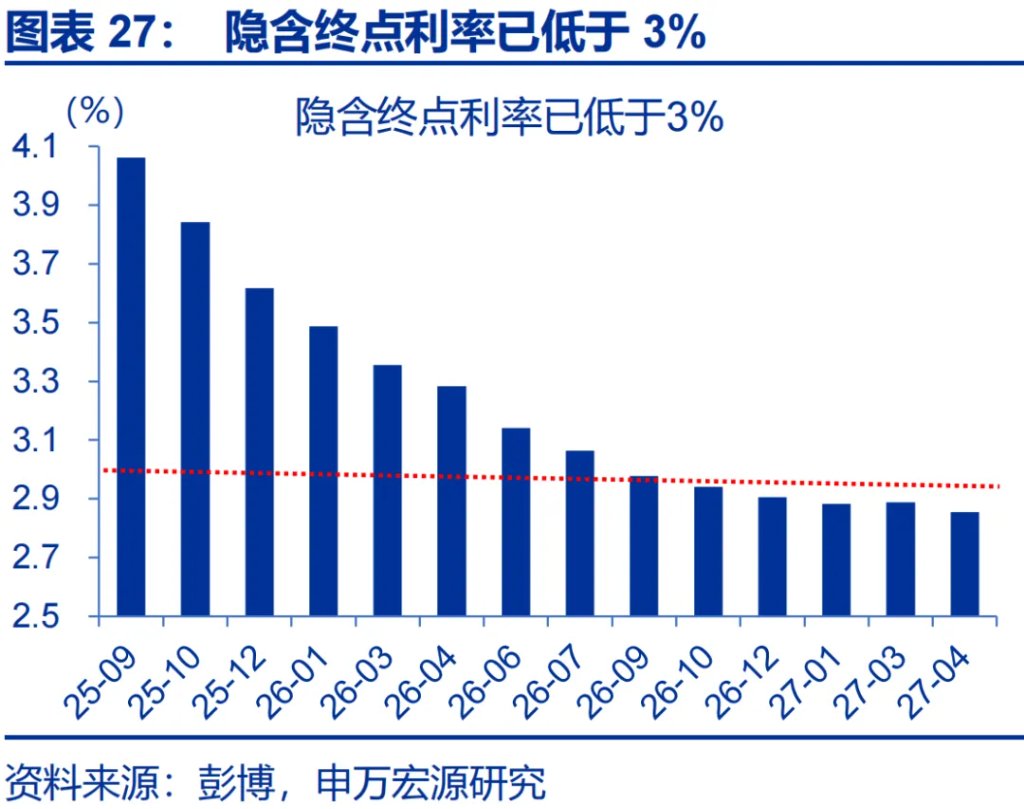

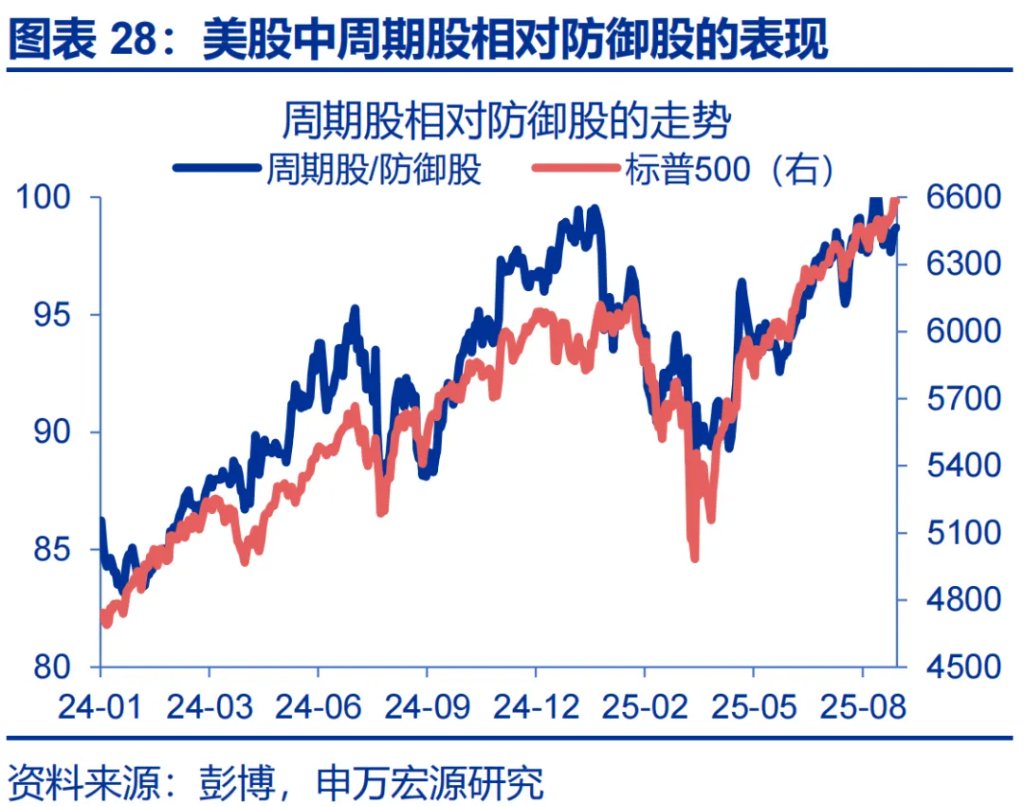

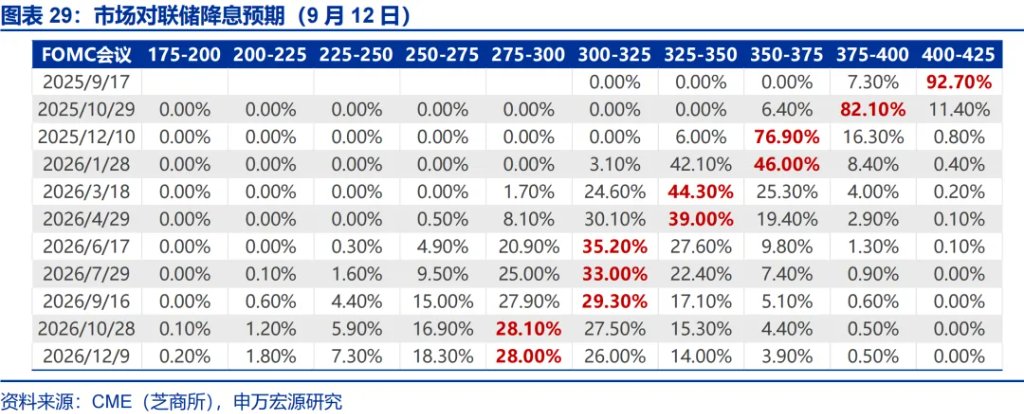

歐美投資需求視角,當前市場的降息預期已計價後續3次議息會議各降息一次;如經濟數據未現“衰退”式走弱,降息交易空間或受到約束。當前利率期貨已計入年內和明年各降息約3次的預期,且隱含終點利率已低於3%。通常大幅度的寬鬆預期往往對應衰退式交易,但從其他市場表現來看,8月9日以來,美股週期板塊相較防禦板塊超漲11.6%、風險資產整體亦維持上漲態勢,即市場並未對衰退產生明顯擔憂。因此,若後續未出現失業率大幅飆升等情況(如升至4.6%),歐美投資需求或將重演2024年四季度的階段性止盈情形。

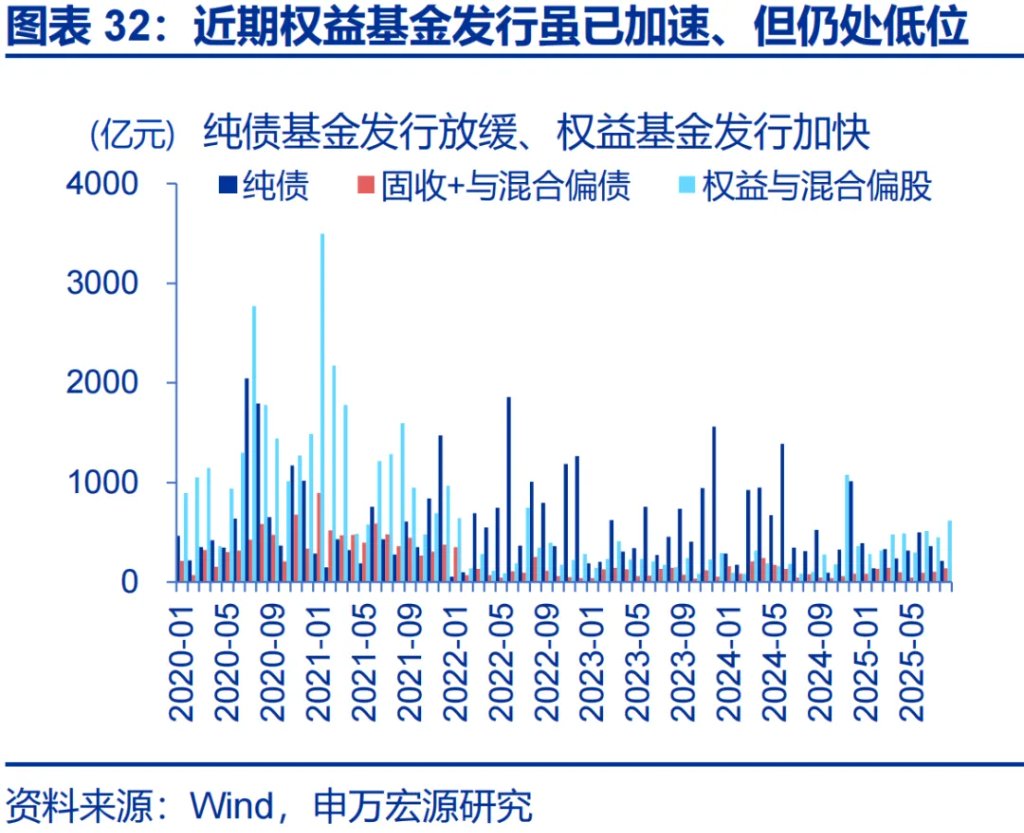

亞洲投資需求視角,近期A股調整階段,國內需求並未急於流入黃金市場,或說明市場情緒仍在;“股金蹺蹺板”的演繹,也對金價進一步上行構成制約。1)8月26日以來,A股一度步入盤整、市場情緒也有所回落,但投資者並未順勢增持黃金,與去年10月9日前後資金迅速從A股切回黃金市場的情形“迥異”。與此同時,當前私募基金整體倉位並不高,而公募偏股基金髮行雖有回暖、但仍處於近兩年低位;配置端A股的倉位並不擁擠,也意味着如果A股牛市延續,“股金蹺蹺板”仍有延續可能。2)當前人民幣升值預期仍存,也會在一定程度上抑制了黃金的上行空間。

經過研究,我們發現:

1、近期,黃金上漲動能主要來自歐美投資者,亞盤表現相對疲弱。自8月20日以來,美盤時段金價累計漲幅達7.7%,成爲主要動力;ETF流量上,美歐分別增持37.1噸和20.8噸,而亞洲則減持4.8噸。背後原因在於實際利率回落與降息預期升溫,美股新高疊加“9月魔咒”擔憂,也促使部分資金切換。整體來看,歐美投資者仍沿傳統框架操作,而亞洲需求卻顯著缺位。

2、歷史回溯來看,股金蹺蹺板在中國市場屢次上演,A股低迷階段資金往往流入黃金,而行情回暖則轉向權益。近期,一方面,A股市場的強勁表現,一定程度上壓制了國內投資者對黃金的需求。另一方面,國內投資者對黃金的投資需求還部分受匯率因素影響,近期人民幣的快速升值,也在一定程度上抑制了對黃金的配置。

3、近期,黃金定價仍主要受央行、歐美及中國投資者三方影響。央行購金雖延續,但上半年全球僅增持415噸,基本持平近三年均值,對金價更多是中期支撐。相較之下,短期更應關注美聯儲的降息空間與中國股市的走勢:一方面,當前已計入三次降息預期,寬鬆空間或趨於有限;另一方面,A股盤整背景下投資者並未明顯增持黃金,與去年10月形成對比,股金蹺蹺板的演繹或仍在延續。

本文作者:趙偉、陳達飛、李欣越、王茂宇、趙宇,來源:申萬宏源宏觀,原文標題:《熱點思考 | 金價,新高之後的“隱憂”?(申萬宏觀·趙偉團隊)》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。