截至 2025年9月15日,黃金快速上漲至 3674 美元/盎司,首次突破1980年通脹調整峯值。其主要原因是美國就業疲軟,市場擔憂美國經濟基本面,交易“低增長+高通脹”的滯脹邏輯,並提高了美聯儲降息的預期,疊加特朗普頻繁施壓美聯儲換人,市場質疑美聯儲政策的獨立性。

一、我們認爲雖然黃金長牛的邏輯仍在,但短期或存在回調風險。從交易指標上看:

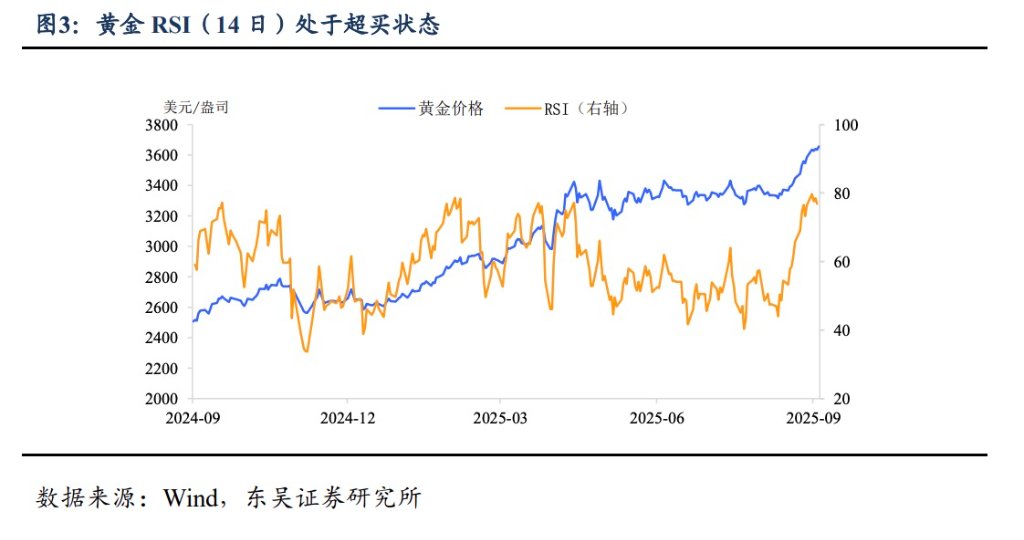

1、黃金處在超買水平,波動可能加大。當前黃金14日RSI達78,已經超買至近10年超90%的分位水平,意味着或有部分止盈兌現離場。更重要的是,相較於表現更爲極致的RSI,全球ETF流量、現貨和期貨持倉等並沒那麼熱。所以我們擔心黃金交易短期過熱,存在回調風險。

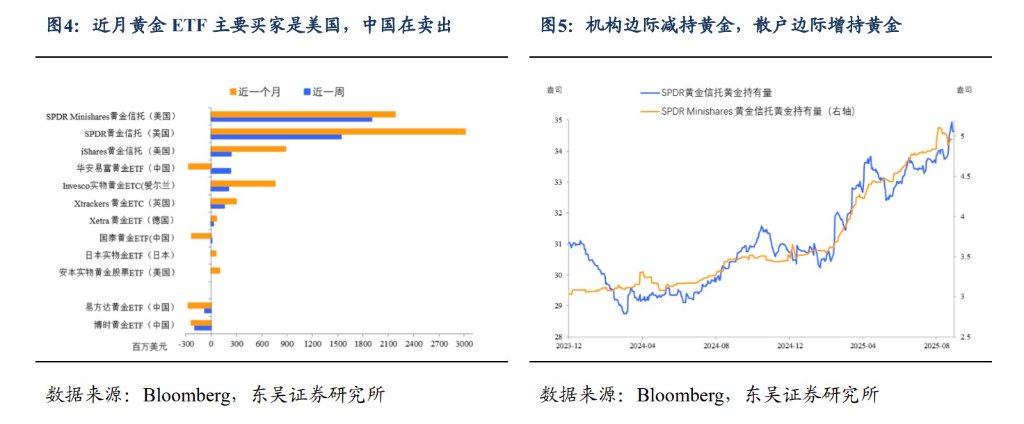

2、黃金ETF的資金流並未形成一致性趨勢。從區域來看,近一個月,美国黃金 ETF 流入量較大,中國反而在流出。美国前三大黃金 ETF共流入約 3670 億美元,中国两只黃金 ETF 合計流出超 265 億美元,成爲全球唯一顯著減持區域。從機構與散戶行爲來看,散户在边际增持黃金机构则边际减持黃金。

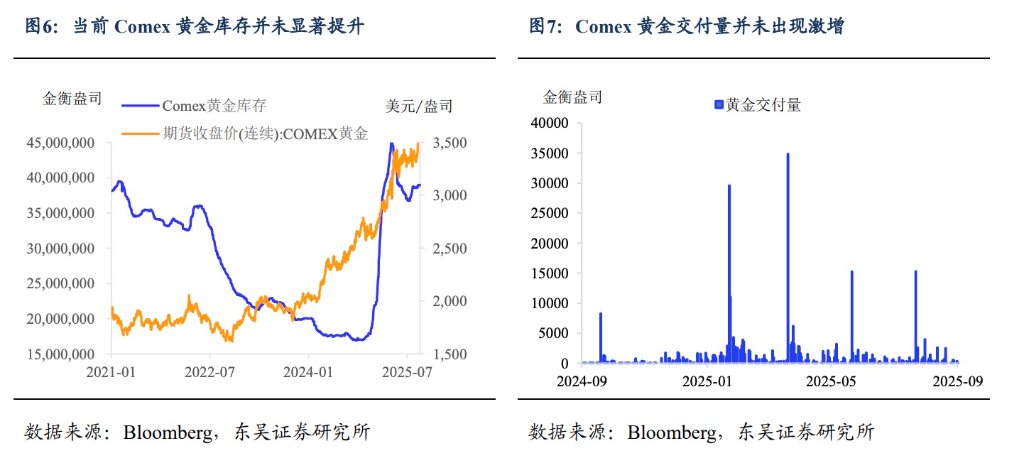

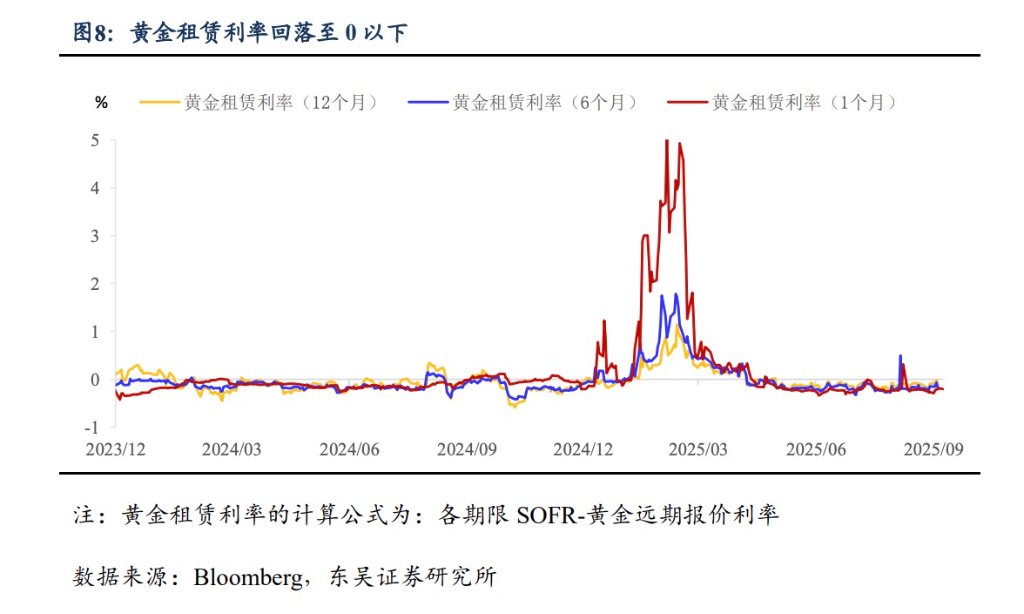

3、現貨擠兌有限。黃金庫存並未被明顯推高,市場對實物黃金交割需求沒有顯著上升,暗示短期內現貨擠兌程度相對有限,黃金多頭情緒不極致;另外,各期限黃金租賃利率降至0以下,意味着黃金現貨需求並不緊張,提貨需求沒有明顯上升,黃金多頭並不過於強勢。且短端與長端倒掛不明顯,儘管還是現貨溢價狀態,但程度遠不及今年年初。

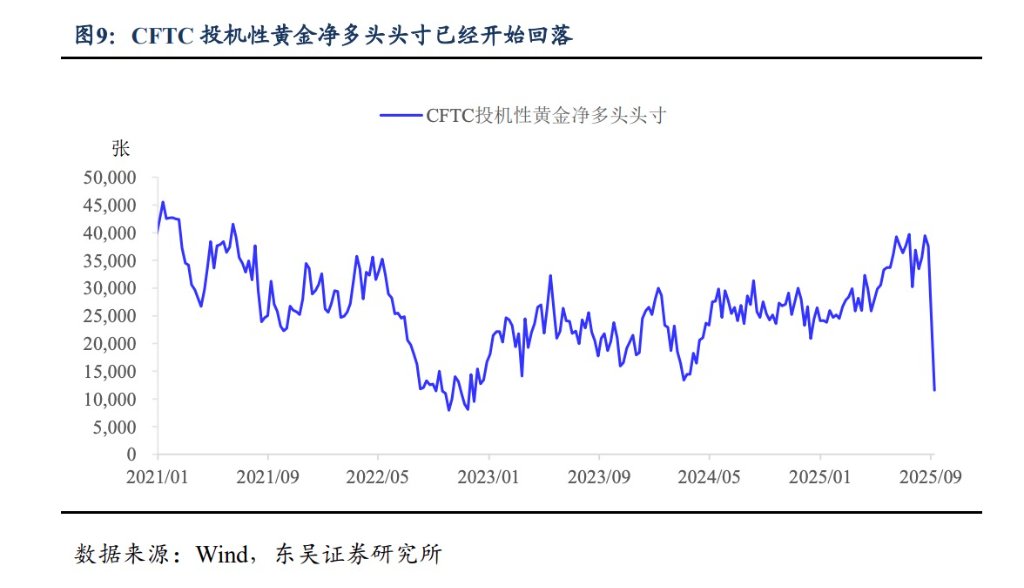

4、Comex 黃金投機性淨多頭倉位回落。根據美國商品期貨交易委員會(CFTC),投機性黃金淨多頭頭寸快速下降,機構對黃金的看漲情緒有所減弱。

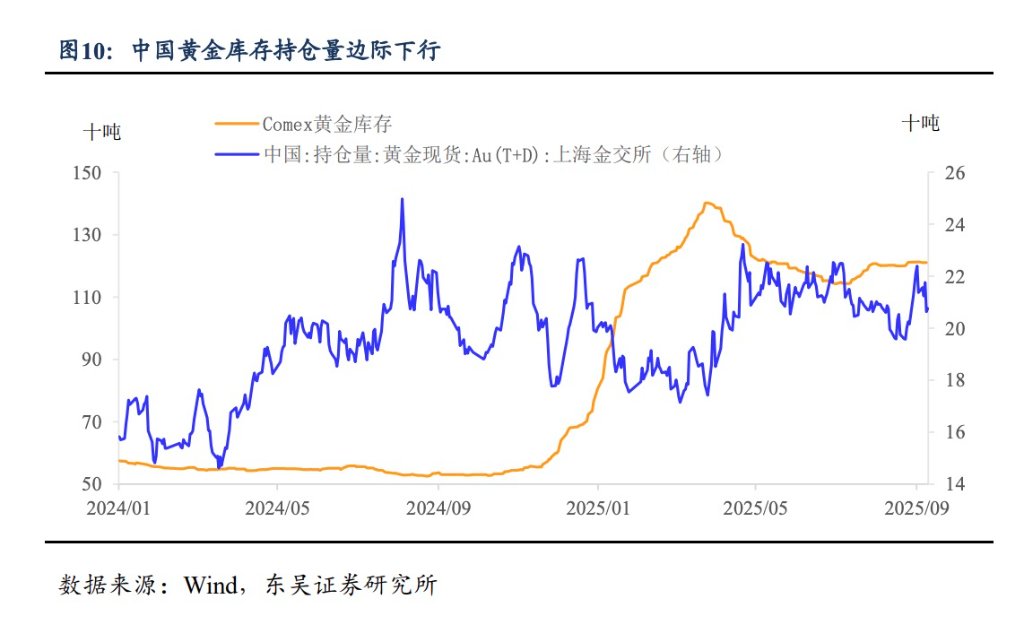

5、中國市場情緒不夠“高漲”。價格方面,Comex 黃金和倫敦金現貨都已創歷史新高,但上海金尚未突破前高;庫存方面,相較於海外黃金庫存,上海金交易所持倉量已經邊際回落,本輪黃金上漲行情中,中国相对于全球其他区域的情绪不够高漲。

二、美元一定會走弱嗎?

1、市場已充分定價 3 次的降息次數,全年降息次數沒有進一步上調空間。因爲就業的疲軟,市場對美國經濟產生悲觀態度,不過從領先指標來看,美國經濟已有“復甦”跡象,如果經濟超預期上行,降息預期會進一步收斂。

2、降息並不一定導致美元大幅走弱。從歷史覆盤的角度看,預防式降息導致美元在一週後平均下跌,且跌幅相對較多(-0.91%),但一個月內跌幅收窄並轉爲上漲,未來三個月和六個月平均上漲 0.84%、2.02%。

3、本輪預防式降息有利於改善美國經濟。降息落地,利率下降,利於改善企業及地產投資,提振經濟。根據亞特蘭大聯儲預計,2025 年 Q3 實際環比折年 GDP 增速爲 3%,其中實際個人消費支出和實際私人國內投資總額會邊際上漲。

4、歐元的相對強勢或將是暫時的。一是,歐央行今年進一步寬鬆貨幣空間有限,而美國降息空間更足。二是,美國經濟邊際增長預期好於歐洲。如果美國經濟韌性好於非美國家,我們預計美元貶值壓力會減輕。

本文作者:陳夢、葛曉媛,來源:東吳證券,原文標題:《【東吳證券策略点评】黃金,短期見頂了嗎?》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。