美聯儲降息週期正式拉開序幕,這爲大宗商品市場帶來了新的機遇與挑戰。

據消息,摩根大通9月18日發佈的研報顯示,美聯儲降息通常利好大宗商品,首次降息後的九個月內,大宗商品平均上漲3%。並且,大宗商品價格在降息後通常呈現特定節奏:在降息後的第一個月延續漲勢,隨後在第二、三個月回調,從第四個月開始重拾上漲動能。

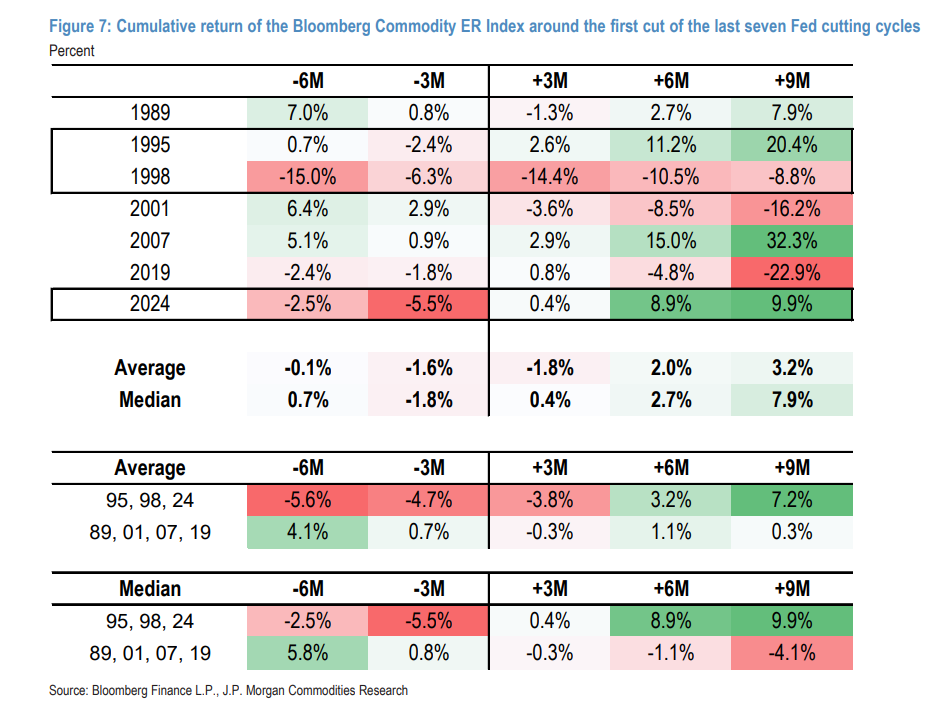

不過,大宗商品在降息週期中的表現並不能簡單概括或者一概而論,其受到多重因素影響,宏觀經濟背景是其中的關鍵因素。該行援引歷史數據稱,在經濟堅挺的“良性”降息週期(如1995年、2024年),大宗商品平均回報率高達15%;而在“衰退式”降息週期(如1998年、2001年、2019年),平均跌幅爲16%。

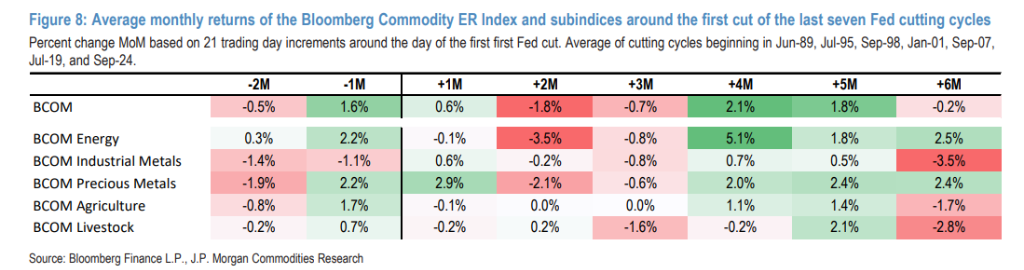

數據顯示,能源和貴金屬是降息週期中表現最強的板塊,首次降息九個月後平均分別上漲10%和7%;而工業金屬則表現落後,平均下跌4%。

價格走勢的“劇本”:警惕“第二、三月”陷阱、轉折在第四個月

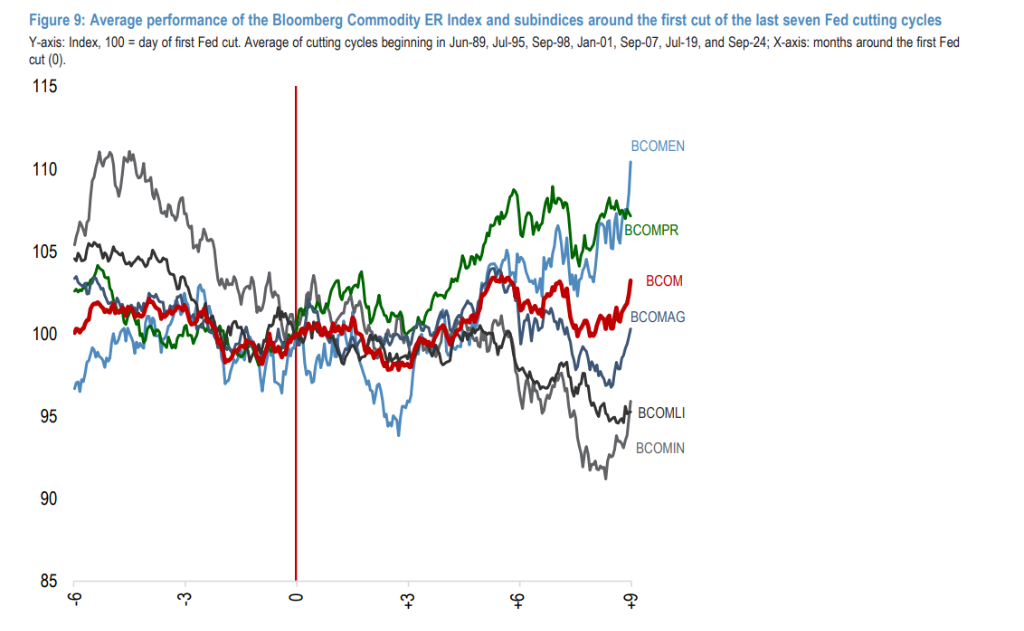

歷史不會簡單重複,但總會驚人地相似。摩根大通對過去七次降息週期的月度回報進行分析,發現了一個普遍的價格模式。

通常,受樂觀情緒影響,大宗商品價格的漲勢會從降息前一個月開始,並延續至降息後的第一個月。

然而,初步的利好兌現後,市場會進入一個“冷靜期”。報告明確警告投資者“警惕第二和第三個月”。數據顯示,在這兩個月裏,大宗商品平均會經歷回調,市場似乎在消化降息的初步影響並等待新的催化劑。

真正的轉折點出現在第四個月。從第四個月開始,隨着降息的累積效應和宏觀前景的進一步明朗,大宗商品才普遍重拾上漲動能。

“良性”與“衰退式”降息:回報天差地別

根據對過去七次美聯儲降息週期的覆盤,宏觀背景或許比降息本身更能決定大宗商品的命運。

摩根大通報告指出,在經濟“軟着陸”或“中週期調整”的背景下,即所謂的“良性”降息週期,如1995年和2024年,大宗商品表現極爲出色。在這些週期中,彭博大宗商品指數(BCOM)在首次降息後的9個月內,平均錄得了15%的驚人回報,主要由能源和貴金屬驅動。

然而,當降息與經濟衰退風險相伴,如1998年、2001年和2019年,大宗商品則面臨巨大下行壓力。在這些“衰退傾向”的降息週期中,BCOM指數在9個月內平均下跌了16%。報告強調,在這種情景下,投資者的避險需求將使黃金成爲更受青睞的資產。

板塊分化:能源與貴金屬領跑

在降息週期中,並非所有大宗商品都能“雨露均霑”。歷史數據顯示,能源和貴金屬是表現最爲出色的兩大板塊。

領跑者:能源與貴金屬。 報告數據顯示,在首次降息後的9個月內,BCOM能源指數平均上漲10%,BCOM貴金屬指數平均上漲7%。貴金屬尤其受益於利率下降和避險情緒,在過去七次降息週期中,有六次都錄得正回報。

落後者:工業金屬。 與直覺相反,工業金屬在降息週期中表现最差,9個月內平均下跌4%。報告指出,即使在1995年的“軟着陸”週期中,工業金屬也是唯一录得下跌的主要板块。

表現平平:農產品與畜牧業。 這兩個板塊在降息週期中沒有表現出明確的規律性。

未來三大情景:機遇與風險並存

展望未來,摩根大通的經濟學家爲市場描繪了三種可能的情景:

“銅發姑娘情境 (Bronzilocks)”情景: 全球經濟“顛簸但未脫軌”,增長保持韌性。在這種環境下,大宗商品有望實現強勁回報。

衰退情景(概率40%): 報告認爲,美國經濟的衰退風險依然高達40%。勞動力市場惡化和通脹侵蝕消費能力可能終結當前的擴張。在此情景下,大宗商品將面臨廣泛的下行壓力,投資策略應轉向黃金。

再通脹情景(概率45%):報告認爲,美國面臨通脹持續的風險概率爲45%。2026年美國將慶祝建國250週年,計劃舉辦包括2026年FIFA世界盃和2028年洛杉磯夏季奧運會在內的大型活動。在通脹重燃和製造業PMI反彈的環境下,大宗商品月均回報率達1.6%。

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。