美國聯邦政府時隔近七年再度“停擺”,金融市場迎接新的不確定性。

據知名預測市場Polymarket的數據,近70%的用戶認爲政府關門結束的時點最早也要到10月10日,更是有41%的用戶認爲至少持續到10月下旬。

據追風交易臺消息,花旗分析師Vinh Vo及其團隊在其最新研報中指出,停擺時間的長短是決定資產表現的關鍵,而市場目前對此次停擺的定價可能過於樂觀,忽視了長期僵局可能帶來的顯著衝擊。

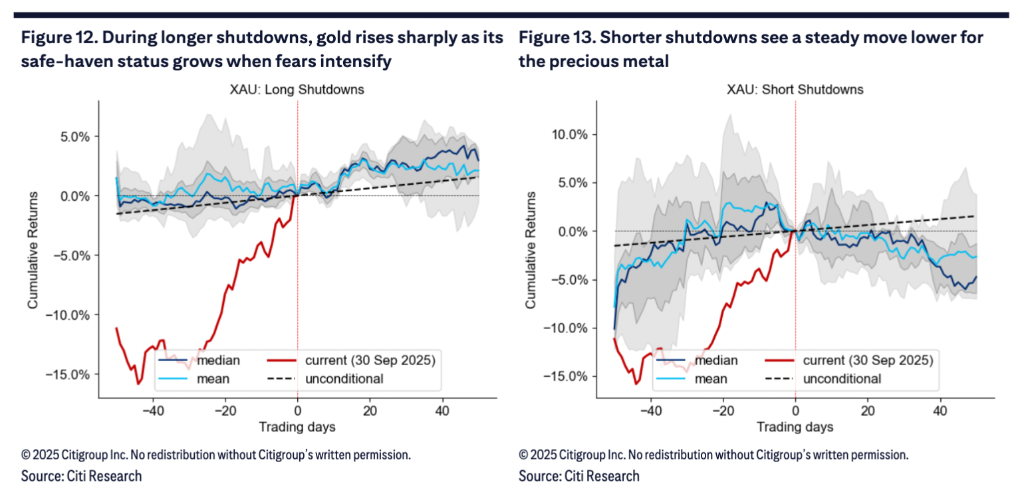

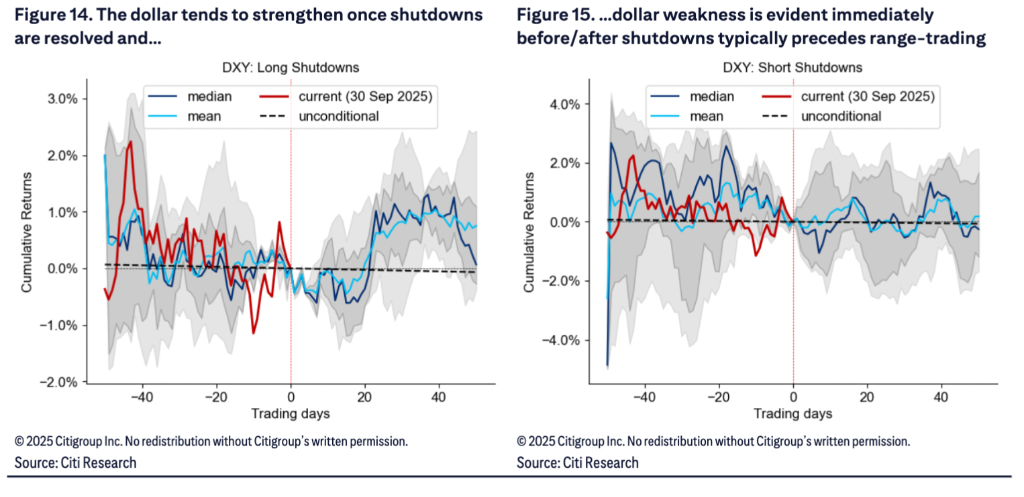

歷史數據顯示,長期停擺將引發股票與債券走勢的明顯分化,並推升市場波動性,在此類情景下,黃金和白銀等貴金屬是比美元更可靠的避險工具。

報告還指出,此次停擺的一個新變量是,特朗普政府已指示各機構考慮永久性裁員,這可能比以往僅讓政府僱員休假並事後補發薪水的做法帶來更具破壞性的經濟影響,儘管具體細節尚不明確。

儘管政府停擺帶來了種種不確定性,但花旗認爲,這一事件不太可能逆轉當前美股和美債的整體勢頭。報告稱,圍繞人工智能的“強烈樂觀情緒”,疊加美聯儲更加寬鬆的貨幣政策背景,是支撐市場的關鍵力量。

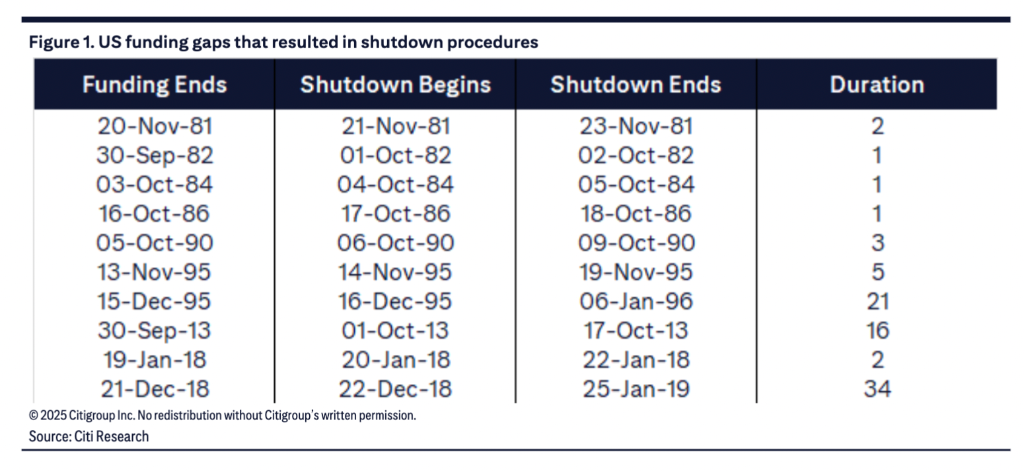

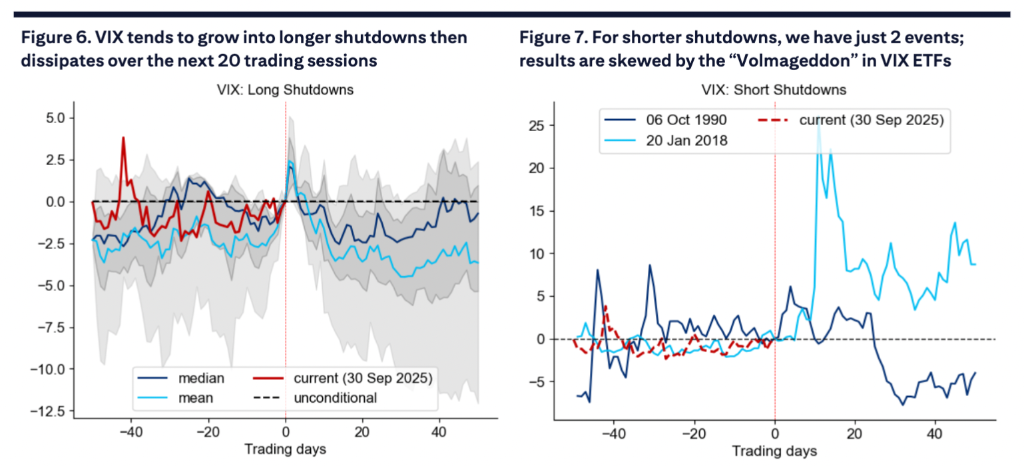

長期停擺前夕,美股跌、美債漲花旗的研究通過覆盤歷史上的10次政府停擺事件發現,停擺時間的長短是決定資產表現的關鍵。

報告將持續時間少於五天的歸爲“短期事件”(6次),超過五天的歸爲“長期事件”(4次)。

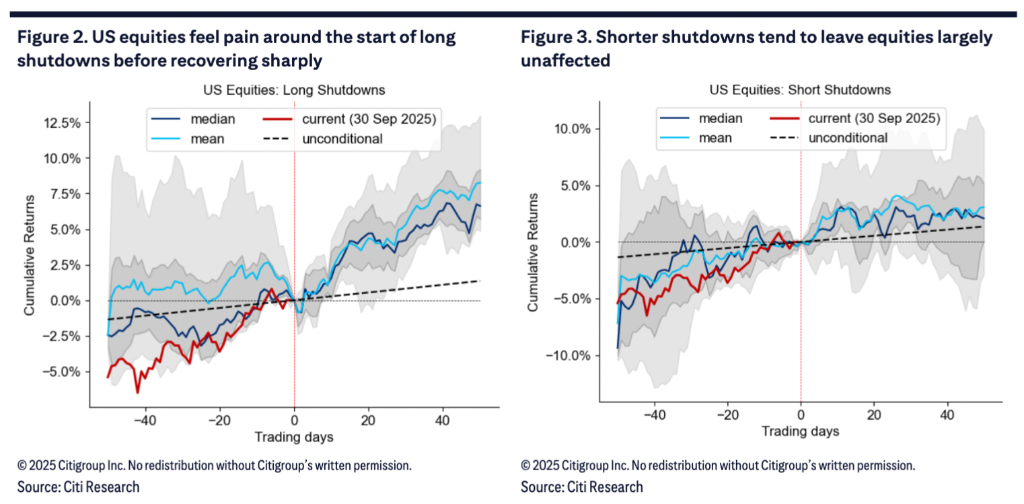

歷史數據顯示,在長期停擺期間,美國股市通常在事件發生前就已開始拋售,並在停擺開始後10至15個交易日觸底反彈。

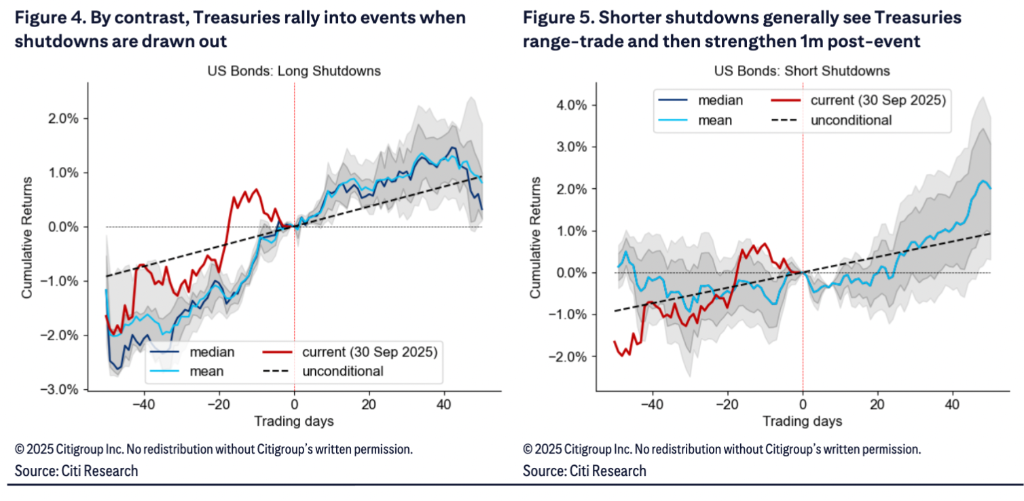

而美國國債則表現出相反的走勢,在事件前出現明顯的避險性上漲。

相比之下,短期停擺對股市的影響不甚顯著,美債也僅在停擺前後出現小幅波動。花旗指出,當前的市場走勢更符合短期停擺的預期。

波動性攀升,風險敞口個股承壓政府停擺幾乎總會伴隨着市場波動性的上升。報告顯示,在長期停擺事件中,衡量股市波動性的VIX指數會穩步攀升,並在停擺後緩慢消散。相比之下,債市波動性的上升時間則更短。

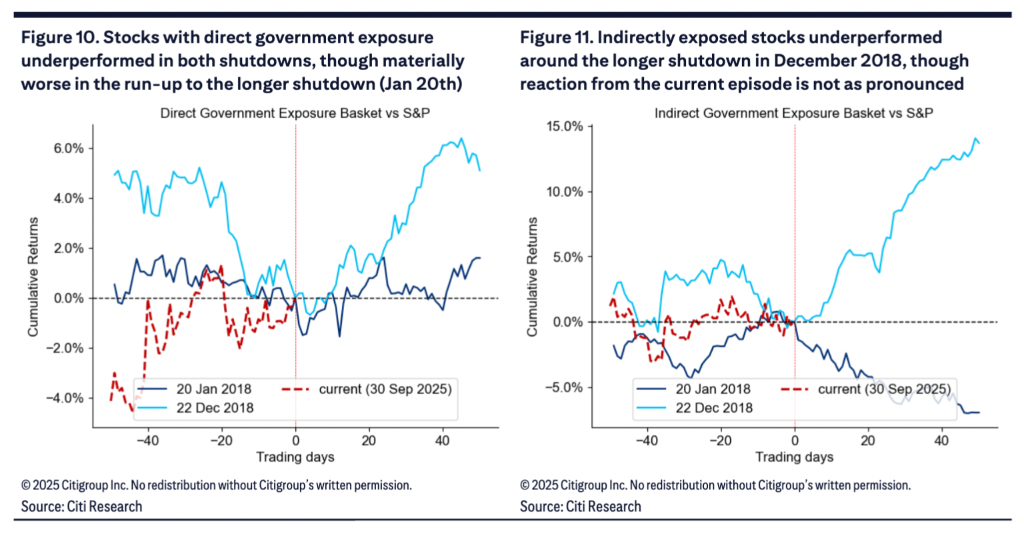

對於特定股票而言,與政府有直接或間接收入往來的公司將面臨更大壓力。歷史分析表明,在過去的停擺事件中,特別是2018年12月的長期停擺中,直接面向政府業務的股票籃子表現顯著弱於標普500指數,直到僵局解決後纔出現修復性反彈。

報告稱,儘管當前相關股票的走勢較爲震盪,並未出現明顯的趨勢性下跌,但若停擺時間延長,其下行風險值得關注。

避險資產選擇:黃金優於美元在尋求對沖停擺風險時,投資者的傳統選擇可能需要重新審視。花旗指出,在長期停擺引發市場擔憂加劇時,黃金和白銀歷史性地被證明是比美元更可靠的對沖工具。

數據顯示,在長期停擺期間,隨着不確定性增加,黃金通常會獲得買盤支撐,平均上漲2%,並在停擺結束後維持強勢。白銀也呈現出類似但波動性更高的走勢。

與此形成鮮明對比的是,美元指數在停擺開始前後往往表現疲軟,這或許與危機的“美國中心”性質有關。只有在長期停擺得到解決後,美元纔會扭轉頹勢。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩內容來自追風交易臺。

更詳細的解讀,包括實時解讀、一線研究等內容,請加入【追風交易臺▪年度會員】