高盛、瑞銀和花旗三大華爾街頂級投行都在研報中提及,美國經濟"重新加速"的風險正在上升,這一預期建立在勞動力市場韌性、財政刺激預期以及寬鬆金融環境等多重利好因素基礎之上。

10月5日,據追風交易臺消息,高盛、瑞銀和花旗三大投行均警告美國經濟“重新加速”風險增加。瑞銀雖然仍傾向於經濟放緩的基準情形,但也開始爲客戶分析"如果美國經濟重新加速會怎樣"的情形。花旗則直接將美國"經濟過熱"情景作爲重要交易策略進行探討。

三家投行一致認爲,當前美國經濟在多項指標上表現強勁,第三季度數據顯示出韌性。如果經濟確實重新加速,將對貨幣政策路徑產生重要影響,並推動資產配置發生重大調整。投行們建議投資者考慮美國小盤股、拉美貨幣套息交易、收益率曲線陡峭化以及大宗商品等對沖策略。

華爾街重新審視美國經濟過熱邏輯據見聞此前寫道,高盛指出,美國經濟在多項關鍵指標上展現出強勁表現。該行美國宏觀經濟意外指數近期大幅飆升,初請失業金數據令人鼓舞,全球投資研究部門預計第三季度美國GDP增長率將達到健康的2.6%。報告列舉了推動這一風險的關鍵因素:

寬鬆的金融條件:風險資產的良好表現、美聯儲未來的降息預期以及美元走弱,共同營造了寬鬆的金融環境。

財政與投資:預計明年上半年將迎來積極的財政政策脈衝,同時人工智能領域的資本支出將繼續提供增長動力。

消費者與監管:美國消費者基礎依然穩固,而去監管化的影響也不容忽視。

瑞銀在其15個關鍵圖表分析中,將"美國經濟重新加速"列爲三種主要情景之一。儘管該行基準預期仍是經濟放緩,但分析師Bhanu Baweja領導的團隊指出:

如果通脹上升幅度低於預期(支撐實際收入)或資本支出從目前僅由科技驅動擴展到其他行業,美國經濟就可能重新加速。

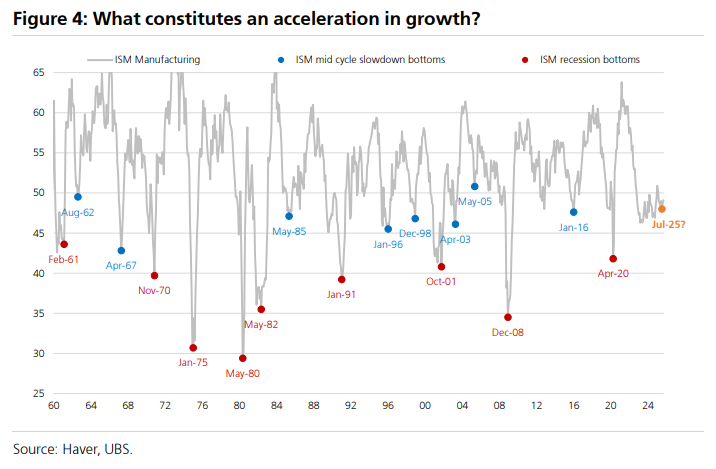

瑞銀將經濟加速定義爲ISM製造業指數在12個月內上升超過10點。

該行強調,這是"必須尋求對沖的重大風險"。早期第三季度數據顯示出韌性,儘管勞動力市場數據疲軟,但支出數據仍然強勁。

花旗全球宏觀策略團隊在最新研報中探討了美國經濟可能出現的"熱跑"(run it hot)情形,認爲在未來1-2季度經濟週期性放緩後,下半年可能面臨通脹重燃風險。

花旗分析師指出,當前美國勞動力市場疲軟可能並非完全由週期性因素導致。

數據顯示,美國科技資本支出佔GDP比重已達網絡泡沫時期的兩倍,並接近2008年金融危機前住宅投資水平。

更重要的是,標普500公司人均銷售額呈現廣泛上漲態勢,暗示生產率正在提升。

這種結構性變化的背景下,部分就業崗位減少可能反映的是生產率提高,而非單純的週期性疲軟。

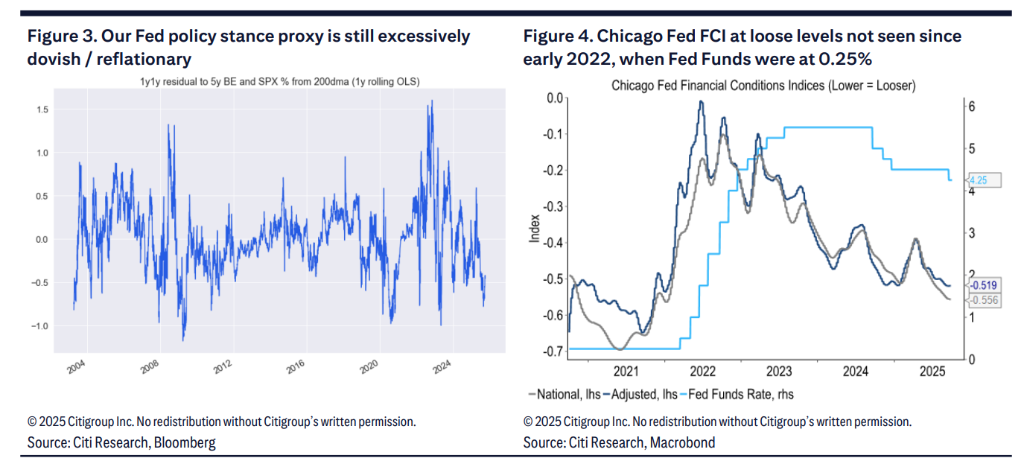

與此同時,兩個政策指標顯示美國經濟明年反彈風險正在上升:

市場對美聯儲政策立場的定價仍處於過度鴿派區間,芝加哥聯儲金融環境指數目前比2022年聯邦基金利率0.25%時更爲寬鬆。

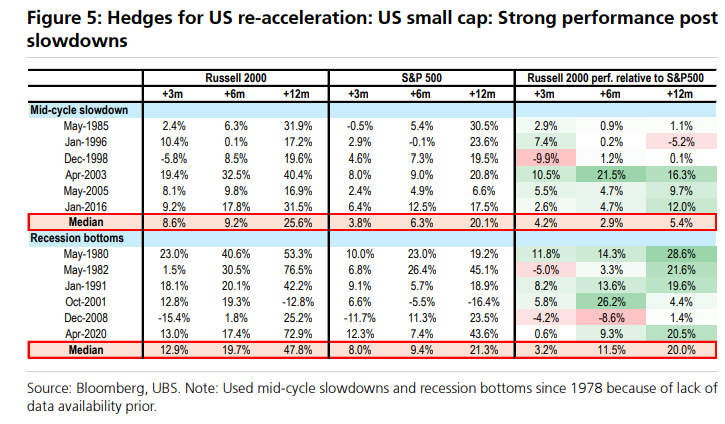

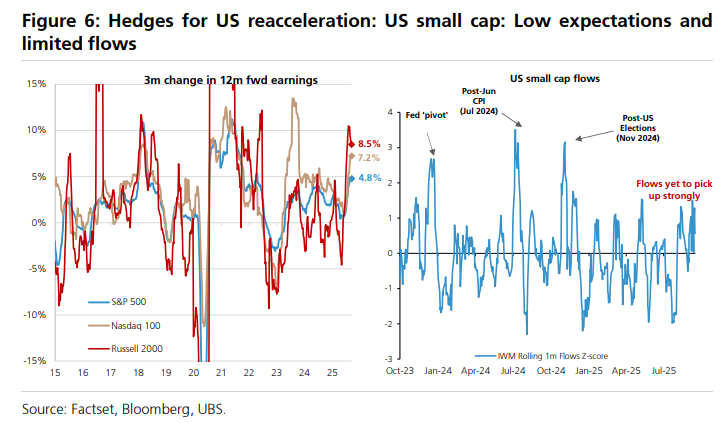

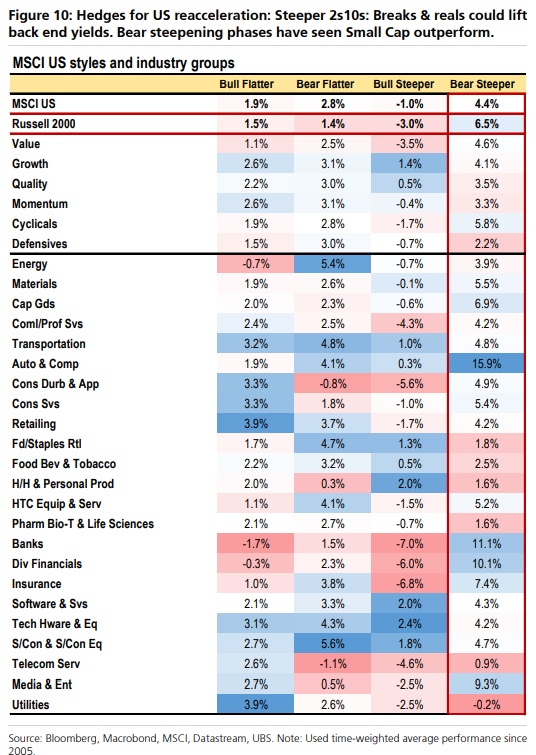

瑞銀歷史數據顯示,在經濟擴張階段,無論是經濟衰退後還是中週期放緩後,小盤股通常跑贏大盤。在中週期放緩後的12個月內,小盤股相對標普500的中位數跑贏幅度爲5.4%,在經濟衰退後則達到20%。

瑞銀數據顯示,小盤股當前預期較低且資金流入有限,爲3個月內12个月远期收益预期仅爲4.8%,而標普500爲7.2%,納斯達克100爲8.5%。这爲小盘股提供了向上空间。

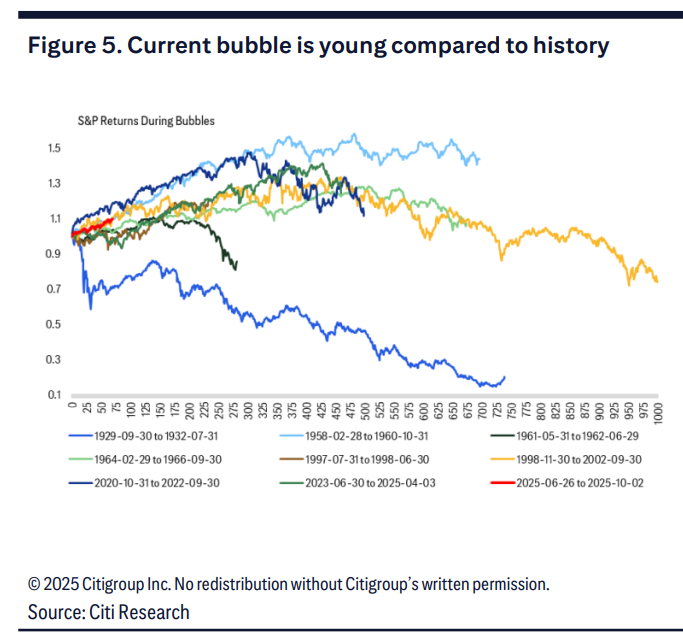

花旗指出,當前美國股市處於泡沫狀態,但這是一個相對較短的泡沫,且美聯儲正在向其中注入流動性,這在歷史上從未發生過。該行建議投資者在泡沫破裂之前保持做多立場。

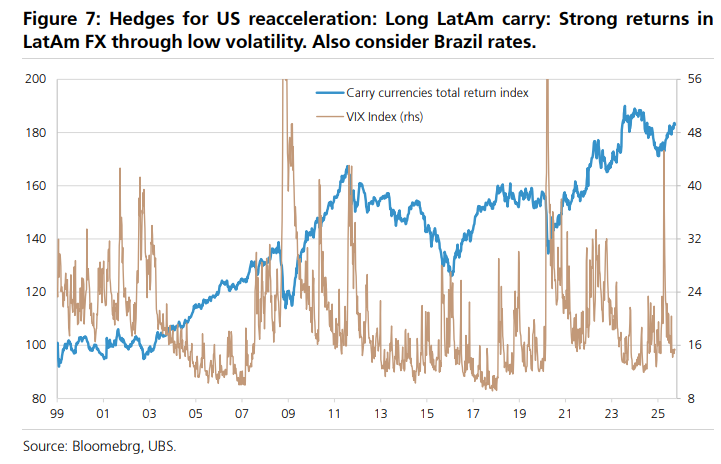

瑞銀和花旗都推薦拉美貨幣套息交易作爲對沖策略。瑞銀指出,更強勁的美國經濟可能進一步壓縮已經緊張的風險溢價,但通過外匯領域的套息交易來表達低波動率觀點更具吸引力。

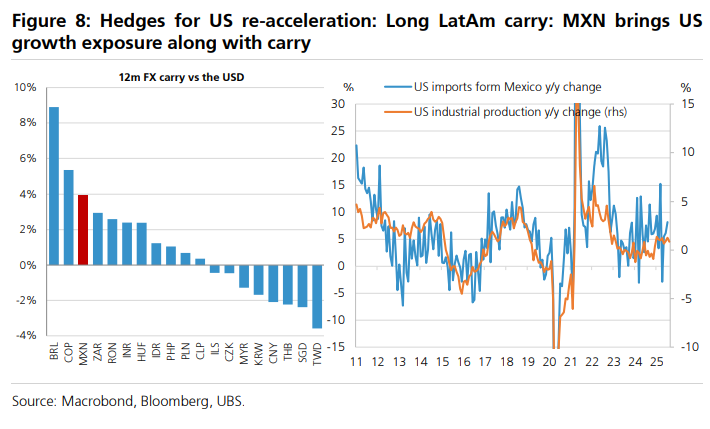

墨西哥比索被特別提及,因爲其既提供套息機會,又能從更強勁的美國增長中受益。

數據顯示,美國從墨西哥的進口與美國工業生產密切相關。花旗推出了包含巴西雷亞爾、墨西哥比索、土耳其里拉、南非蘭特和智利比索的套息籃子。

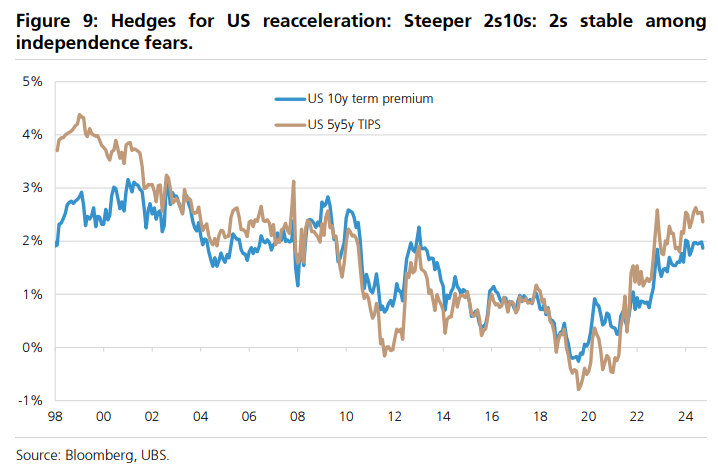

高盛和花旗都建議通過收益率曲線陡峭化來對沖美國經濟重新加速的風險。

高盛建議做多2年期與10年期國債收益率曲線陡峭化,認爲面對經濟重新加速的風險,未來很大程度上取決於新任美聯儲主席的政策傾向。

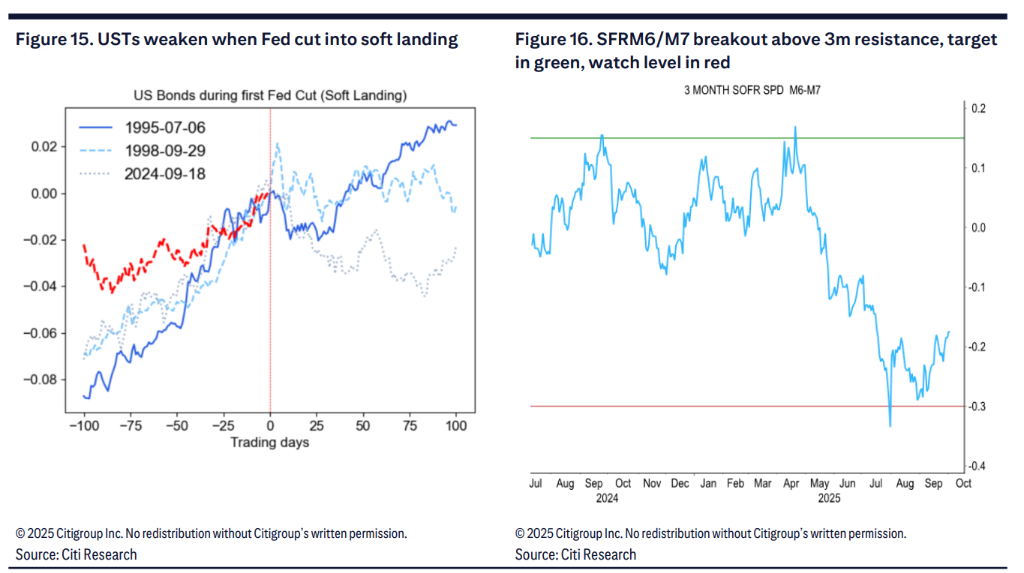

花旗認爲,即使美國經濟重新加速,也不預期前端利率大幅上升,因爲市場對美聯儲寬鬆週期的定價過於激進。

該行推薦SOFR M6/M7陡峭化交易,認爲17個基點的降息定價代表了2026年下半年美國再通脹情景的良好價值。

瑞銀指出,在美國股市泡沫期間,收益率曲線往往會熊市陡峭化,10年期收益率上升而前端保持穩定。

歷史數據顯示,在熊市陡峭化階段,小盤股表現優於大盤。

花旗和瑞銀都看好大宗商品在經濟重新加速情形下的表現。

花旗建議買入銅期權,認爲宏觀因素和基本面都支持銅價繼續上漲。該行指出,全球製造業PMI和盈利預期修正都處於歷史上看漲銅價的水平。

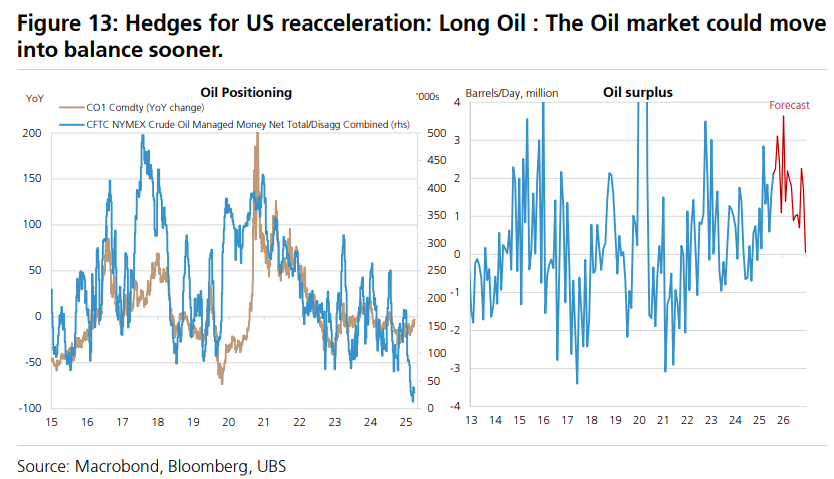

瑞銀推薦石油作爲對沖工具,儘管市場普遍看空。

該行認爲,如果美國重新加速並使能源消費比預期高出10%,可能爲全球石油需求增加2-3%,使市場更快達到平衡。歷史數據顯示,在中週期復甦的12個月內,石油平均上漲44%。

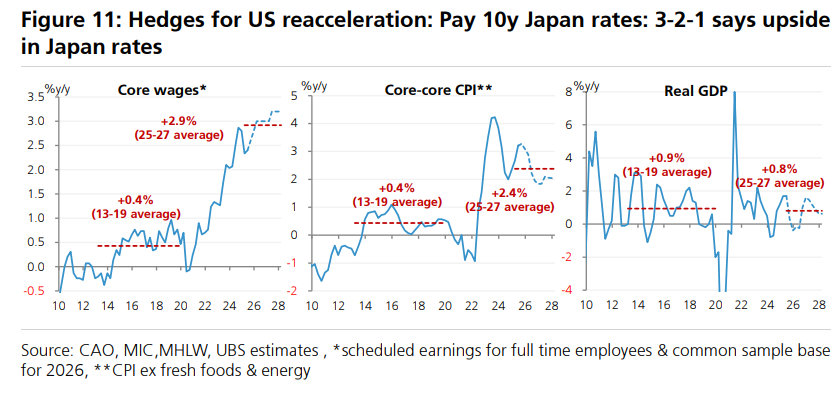

瑞銀還建議關注日本利率,認爲在美國經濟重新加速的情形下,日本央行可能在未來兩年內將利率提升至2%,相比當前市場定價的1.25%存在上行空間。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩內容來自追風交易臺。

更詳細的解讀,包括實時解讀、一線研究等內容,請加入【追風交易臺▪年度會員】