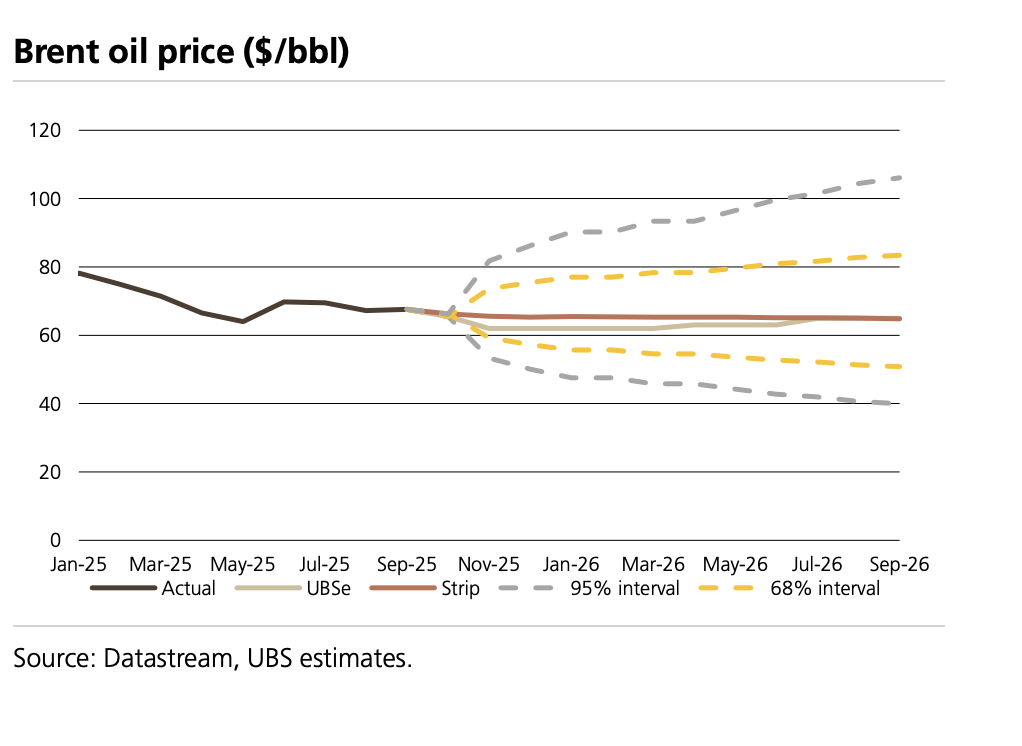

瑞銀認爲,未來1-2年內國際油價將呈現"先抑後揚"的走勢格局。

據追風交易臺消息,瑞銀最新發布的全球石油市場分析顯示,短期內,布倫特原油價格面臨下行壓力,預計在55-70美元/桶區間內波動,甚至可能跌至60美元/桶以下。然而,從2026年下半年至2027年開始,隨着全球備用產能逐步收緊,油價有望獲得強有力支撐並逐步回升,2027-2028年油價預計爲70-75美元。

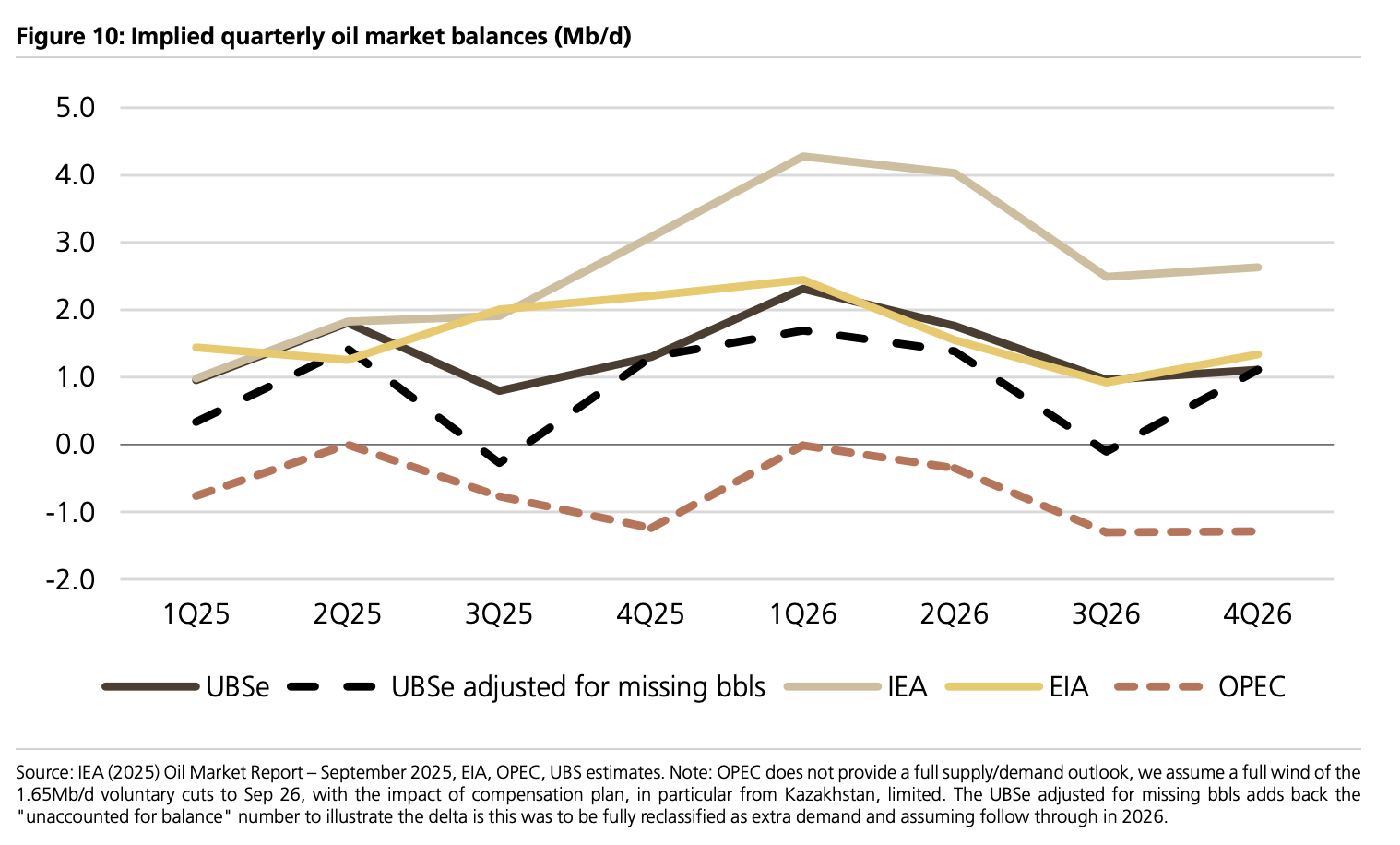

瑞銀表示,油價走低主要受OPEC+增產的雙重影響,瑞銀預測2025年和2026年分別出現1.2百萬桶/日和1.5百萬桶/日的供應過剩,較此前預測的1.1百萬桶/日有所擴大。這主要由OPEC+增產驅動,2025年和2026年預計分別增加1.1百萬桶/日和0.8百萬桶/日。

石油市場供需失衡將在2026年上半年達到峯值,隨後逐步改善。供應過剩達到2.3百萬桶/日的峯值後在2026年下半年降至約1百萬桶/日。值得注意的是,潛在的需求上調(最多超過0.5百萬桶/日)可能顯著縮小2026年下半年的過剩規模,爲油價提供支撐。

瑞銀提醒,能源板塊投資者需爲短期波動做好準備,石油相關企業面臨1-2年的盈利壓力期,但2026年下半年後有望迎來轉機,全球通脹前景可能因油價走勢分化而出現階段性變化。

瑞銀預計全球石油市場將在2025年出現1.2百萬桶/日的供應過剩,2026年這一數字將進一步擴大至1.5百萬桶/日。這一供需失衡主要由OPEC+持續增產驅動。儘管地緣政治風險、韌性需求和中國戰略儲備提供了一定支撐,但季節性需求疲軟和OPEC+及非OPEC+的增量供應將繼續施壓油價。

瑞銀分析師認爲,布倫特原油近期最可能在55-70美元/桶區間交易。在最悲觀情境下,如果OPEC+繼續快速增產配合全球經濟放緩導致需求下降約0.5百萬桶/日,油價甚至可能短暫跌至50美元以下。

OPEC+已宣佈分階段恢復1.65百萬桶/日的自願減產,首批兩輪各137千桶/日的增產將在10-11月實施。瑞銀預計完整的減產取消將在2026年9月完成,但實際增產幅度可能僅達到計劃的40%。

這一預期基於多個成員國的產能限制和已經較高的生產水平。目前OPEC-9國家(不包括豁免國家)擁有3.8百萬桶/日的備用產能,其中沙特阿拉伯(2.4百萬桶/日)和阿聯酋(0.9百萬桶/日)合計佔比超過85%。伊拉克-土耳其管道的重啓將爲市場提供180-190千桶/日的額外供應。

2025年非OPEC+供應增長仍將保持強勁的1.2百萬桶/日,主要得益於巴西、挪威和加拿大的新項目啓動和產能爬坡。巴西方面,多個重大項目將貢獻顯著產量,包括Buzios 7(220千桶/日)、Mero 4(180千桶/日)、Bacalhau(220千桶/日)等。

2026年非OPEC+增長預計放緩至0.5百萬桶/日,其中拉美地區貢獻0.5百萬桶/日(巴西0.4百萬桶/日),而美國產量預計小幅下降70千桶/日。美國頁岩油行業面臨成本壓力,達拉斯聯儲能源調查顯示,美國生產商平均需要65美元/桶的油價才能實現盈利,高於當前預測和12個月遠期曲線。

需求增長放緩限制上漲空間瑞銀將2025年全球石油需求增長預測小幅上調20千桶/日至0.9百萬桶/日,但2026年預測下調20千桶/日至1.1百萬桶/日。中國需求預計2025年增長0.1百萬桶/日,2026年增長0.3百萬桶/日,但電動汽車普及繼續抑制汽油消費。

非OPEC+供應方面,2025年預計增長1.2百萬桶/日,主要來自巴西、挪威和加拿大的新項目投產。美國頁岩油產量自2025年第二季度以來趨於平穩,瑞銀預計2026年美國液體燃料產量將小幅下降70千桶/日。美國生產商平均盈虧平衡點爲65美元/桶,高於當前遠期曲線價格,限制了增產激勵。

根據瑞銀分析,短期內油價面臨下行壓力已成定局,但長期基本面改善和備用產能收緊將在2026年下半年開始支撐價格回升。投資者應密切關注OPEC+產量調整節奏和地緣政治發展對供應端的潛在衝擊。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩內容來自追風交易臺。

更詳細的解讀,包括實時解讀、一線研究等內容,請加入【追風交易臺▪年度會員】