鋁,這個長期被銅等工業金屬的光輝所掩蓋的金屬,正因潛在的供需結構性變化而成爲焦點。

根據花旗銀行分析師的預測,全球原鋁的供應過剩狀況將在2026年迅速減少,並從2027年起出現約140萬噸的供應短缺,佔原鋁消費總量的2%。

同時,電動汽車、太陽能發電和數據中心等快速增長的行業正在推動鋁需求的急劇增加。根據Wood Mackenzie的數據,電動汽車是能源转型中铝需求的最大来源,每輛電動車平均比傳統燃油車多使用約150磅鋁。而鋁的冶煉過程由於耗電量大,新建產能面臨挑戰。

市場估值顯示鋁的價值被低估。WisdomTree的鋁ETF管理資產不足4000萬美元,而其銅產品管理資產超過10億美元。Alcoa等鋁業公司的股價僅爲未來12個月預期收益的13倍以下,遠低於Glencore等銅業公司近30倍的估值水平。

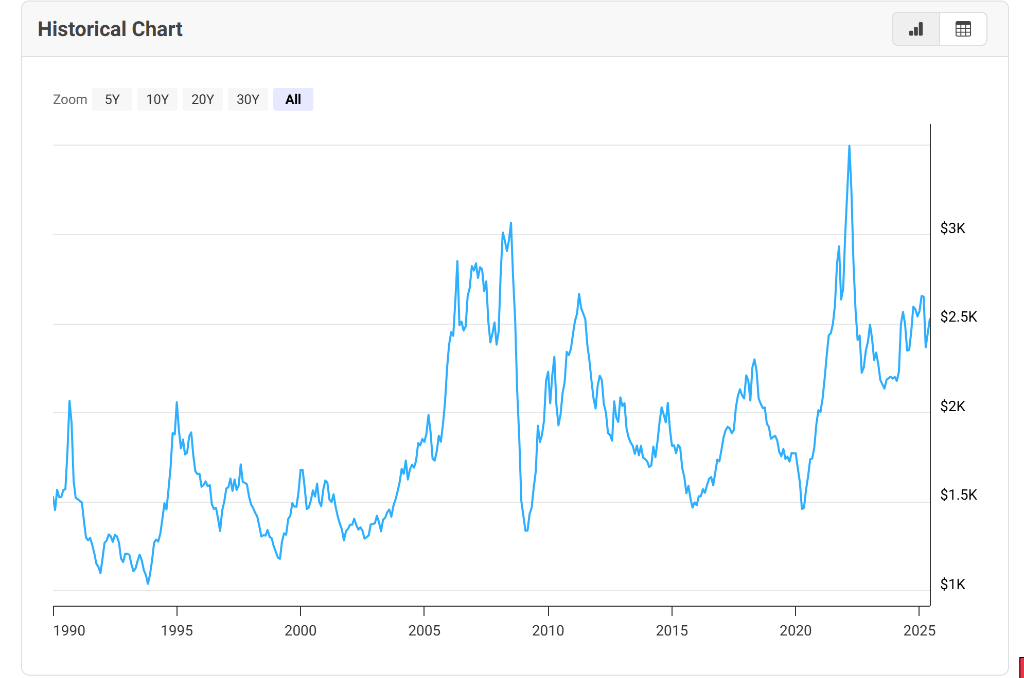

鋁市場正在經歷一場根本性的轉變。在過去二十年中,鋁價累計上漲了約44%,遠遠落後於銅價超過160%的漲幅。

但這種格局即將發生變化。花旗銀行分析師預計,全球原鋁供應過剩將在2026年快速減少,從2027年起將出現約140萬噸的缺口。Wood Mackenzie预计供应短缺将從2028年開始,持續約五年。中國作爲全球最大的鋁生產和消費國,正接近年產能上限4500萬噸。

電力供應緊張正成爲限制鋁產能擴張的關鍵因素。鋁的冶煉過程需要通過電解將氧化鋁中的鋁氧強鍵斷開,耗電量極大。根據美國鋁業協會的數據,一座新鋁冶煉廠的年耗電量相當於波士頓或田納西州納什維爾市的總用電量。

在潛在的新興生產國如印度尼西亞,電力同樣是限制因素。新冶煉廠可能需要配套建設燃煤電廠,但西方銀行對此類項目融資意願不強。

美國的人工智能發展雄心也使其難以重振昔日冶煉輝煌。Alcoa運營着美國仍在運行的四座冶煉廠中的兩座,該公司在9月的行業會議上表示,必須與亞馬遜和微軟等科技巨頭競爭電力合同。科技公司願意爲電力支付每兆瓦時超過100美元的價格,而Alcoa要維持冶煉廠的經濟性運營,電價需要控制在每兆瓦時30美元左右。

鋁在多個快速增長的行業中發揮着關鍵作用。根據彭博NEF的研究,鋁與銅、鋰、鋼並列爲能源轉型所需的四大關鍵金屬。

電動汽車是推動鋁需求增長的最大動力。根據CRU Group的報告,電動汽車平均比內燃機汽車多使用約150磅鋁材,主要得益於鋁的高強度重量比特性,有助於減輕車重並延長續航里程。

在太陽能發電領域,鋁是僅次於鋼的第二大金屬投入。在電力傳輸中,由於價格更低、重量更輕且導電性能適宜,鋁正成爲銅的替代選擇。在數據中心建設中,鋁被廣泛用於散熱器、冷卻系統和結構框架。

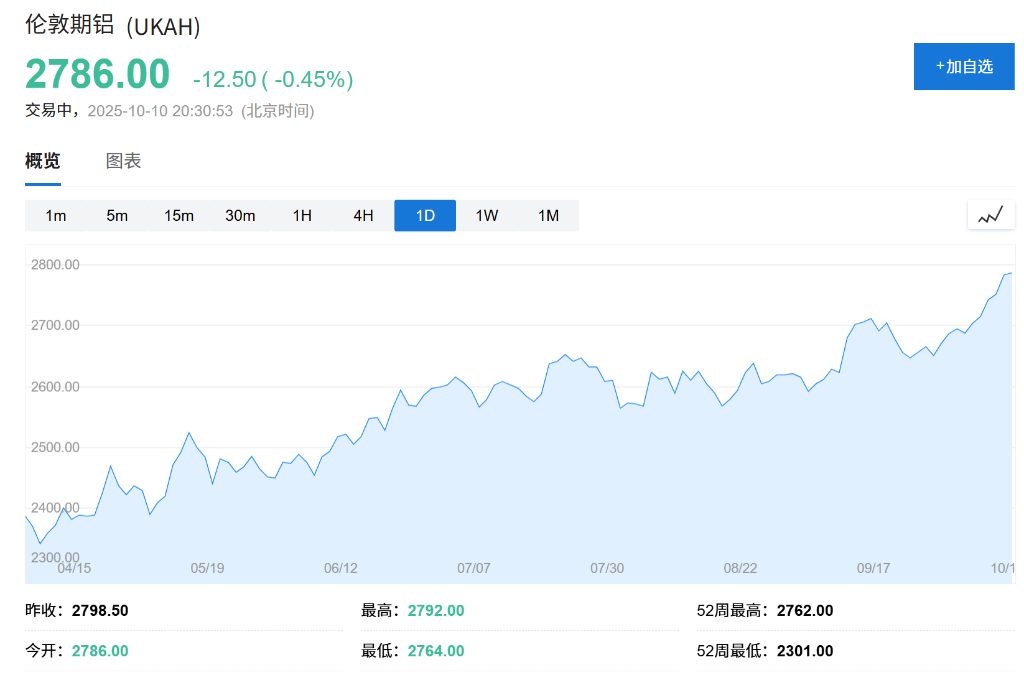

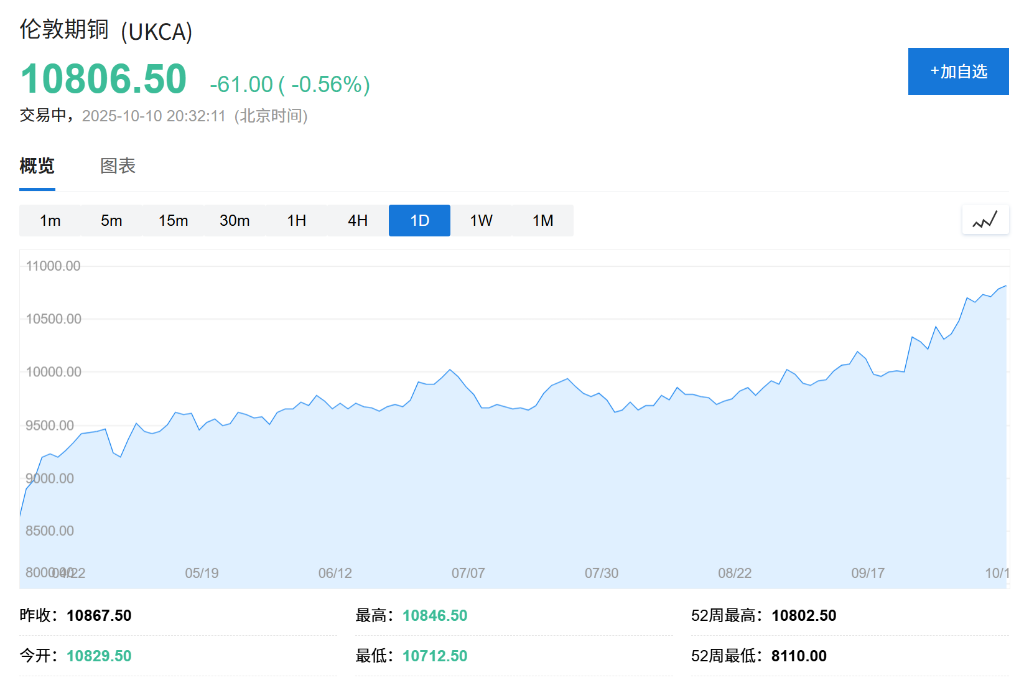

銅價今年上漲超過20%,進一步推動了對鋁的替代需求。礦業巨頭BHP表示,當銅鋁價格比達到3.5-4倍時,市場會更多地用鋁替代銅。該比值過去十年平均爲3.5倍,目前銅價約爲鋁價的3.9倍。

儘管廢鋁回收可以提供部分供應,但無法根本解決供需矛盾。在許多應用中,廢鋁必須與原鋁混合使用以滿足質量標準。Wood Mackenzie的Patel指出,雜質會影響電力傳輸效率。

今年紐約一家鋁軋製廠發生火災,該廠生產美國汽車工業約40%的鋁材,導致福特股價暴跌。Wood Mackenzie分析師Shashank Sriram表示,這一事件反映了更深層的結構性脆弱性——美國冶煉業在高能源成本下萎縮,軋製、擠壓和精加工領域長期投資不足。

在新一輪商品牛市週期中,從汽水罐到鋁箔等各個領域的完美風暴正在形成,鋁有望成爲下一個市場熱點。