美國銀行的首席投資策略師Michael Hartnett認爲,貨幣貶值交易的前景長期來看仍然樂觀,他預測,根據歷史上牛市的表現,黃金價格有可能在明年春季達到6000美元。

在上週的報告中,Hartnett提到,“過熱”的貴金屬市場經歷了一次調整,黃金未能突破4000美元大關,而白銀在50美元附近也遇到了阻力,這主要是由於美元空頭交易的平倉。他指出,這種調整爲未來的上漲提供了更好的入場時機。

這位策略師強調,對美聯儲政策變化的預期、政府的刺激政策,以及可能發生的黃金重估(類似於1934年和1973年的情況)都將支持貨幣貶值交易。

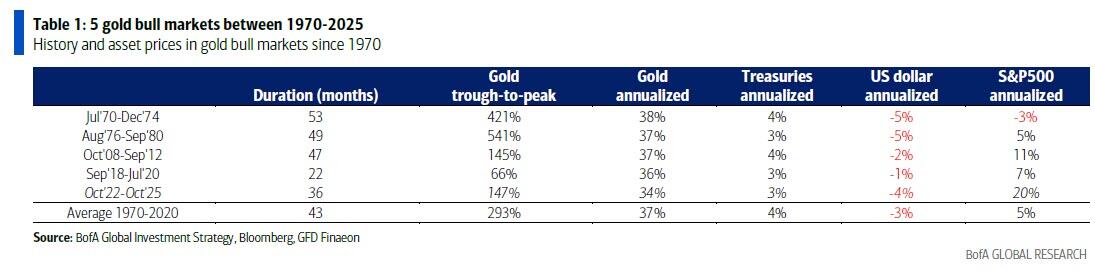

基於過去四輪牛市的歷史數據,Hartnett計算出黃金的平均漲幅約爲300%,持續時間約爲43個月,據此推算,黃金價格有可能在明年春季達到6000美元的峯值,這需要投資者增加28%的購買量。

根據美國銀行的數據,黃金在機構和私人客戶資產配置中的比重仍然較低,分別爲2.3%和0.5%,這表明市場對黃金的結構性多頭配置並不密集。

儘管黃金價格近期大幅上漲,但機構投資者的配置比例仍然較低。美國銀行的數據顯示,黃金在私人客戶資產配置中僅佔0.5%,在機構客戶配置中佔比爲2.3%。

這一配置水平顯示,很少有投資者在結構性上做多黃金。相對較低的持倉比例爲未來價格上漲提供了充足的空間,同時也降低了因大規模拋售而導致價格急劇下跌的風險。

Hartnett認爲,當前的配置不足與黃金的長期投資價值形成了鮮明對比,爲那些提前佈局的投資者提供了潛在的機會。

推動黃金長期上漲的因素包括對新任美聯儲主席的提前佈局、繁榮泡沫政策的實施,以及即將到來的黃金重估。Hartnett特別提到了1934年和1973年的黃金重估歷史先例。

阿根廷救助計劃等政策舉措被視爲“繁榮泡沫政策”的典型代表,這類政策通常會提高通脹預期,從而支持黃金等抗通脹資產的需求。

貨幣貶值交易的邏輯基礎在於,各國央行爲刺激經濟增長而採取的寬鬆貨幣政策,最終可能導致法定貨幣購買力下降,使黃金等實物資產更具吸引力。

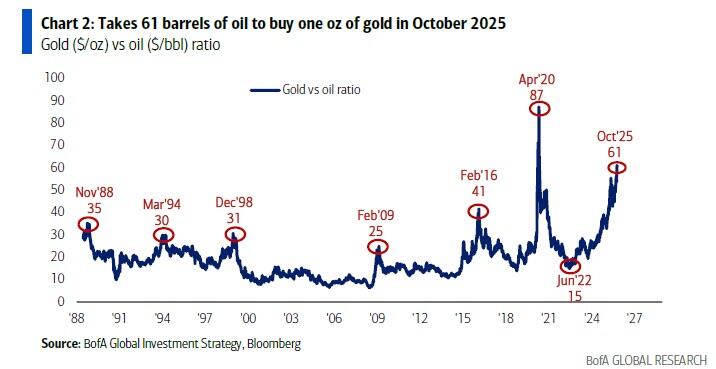

Hartnett注意到大宗商品市場的顯著變化。2022年6月,15桶石油可以購買1盎司黃金,而現在需要61桶,這種石油大幅下跌而黃金大漲的組合在歷史上屬於異常現象。

展望未來,Hartnett預計石油價格可能進一步下跌至50美元/桶,這將成爲第四季度最大的利好意外。他認爲,在特朗普的加沙和平協議推動下,OPEC供應增加將壓低油價,這既有利於通脹控制和消費者福利,也能滿足AI發展的電力需求。

該策略師同時建議戰術性做多美元和零息債券,作爲對次貸消費者風險傳染的有效對沖工具。

此外,美國銀行預計明年金銀兩種金屬都將進一步上漲,將2026年黃金價格預測上調至每盎司5000美元,平均價格爲4400美元;將白银价格预测上调至每盎司65美元,平均價格爲56.25美元。