全球石油市場可能被“假數據”矇蔽多年。摩根士丹利最新研報揭示,OPEC的增產或只是數字遊戲,真實閒置產能遠低於想象,而被忽視的強勁需求,正悄然改寫油價未來的走向。

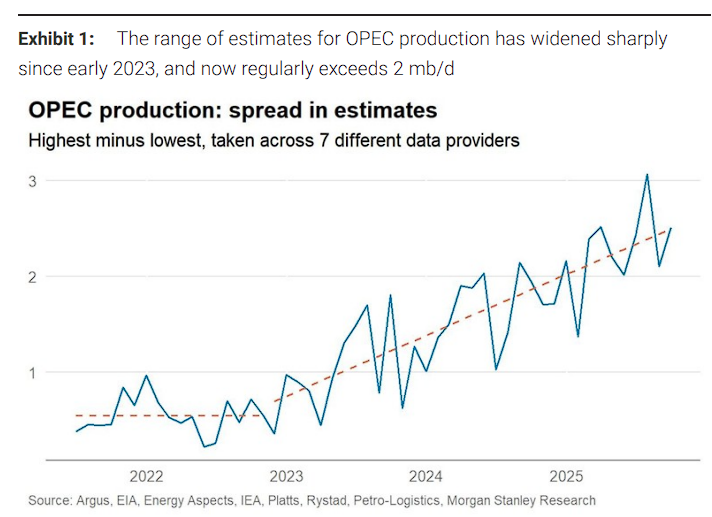

10月18日,據追風交易臺消息,摩根士丹利最新研報揭示了石油市場一個令人震驚的現象:各大數據提供商對OPEC原油產量的估計出現了前所未有的巨大分歧,差距高達250萬桶/日。

該行首席分析師Martijn Rats團隊通過深入分析指出,如果採用更準確的產量數據,將得出三個顛覆性結論:OPEC的增產計劃實際上"有名無實"、真實閒置產能遠低於預期、全球石油需求比普遍認知更加強勁。

研報稱,首先,OPEC宣佈的增產計劃可能"有名無實"——產量配額的提升只是在追趕已經存在的實際產量,而非真正釋放新增供應。其次,這意味着OPEC的真實閒置產能遠低於普遍預期,目前僅約2.9百萬桶/日,處於歷史較低水平。最關鍵的是,如果OPEC產量確實被低估,而這些原油並未進入可觀測的庫存,那麼只有一個合理解釋——全球石油需求及其增長同樣被系統性低估。

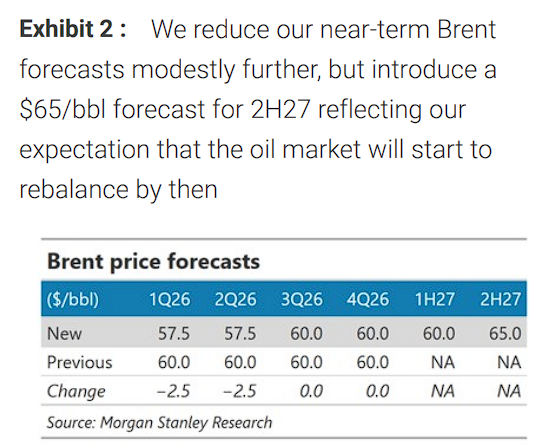

大摩則據此調整了預期:儘管短期內供應過剩壓力仍將推低油價,但基於更強勁的潛在需求和有限的供應增長空間,石油市場可能在2027年下半年重新平衡,屆時布倫特原油有望回升至65美元/桶。

研報稱,石油市場的核心矛盾正在於一個日益棘手的難題——OPEC產量數據的可靠性。

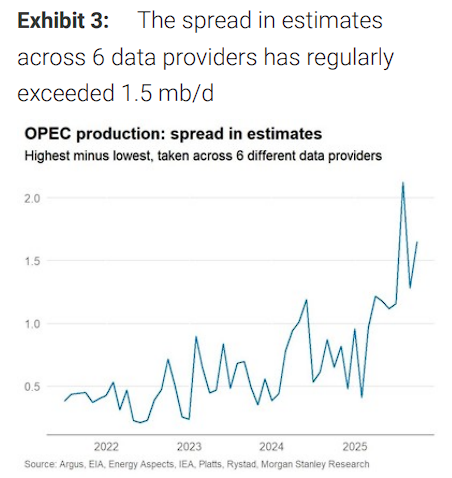

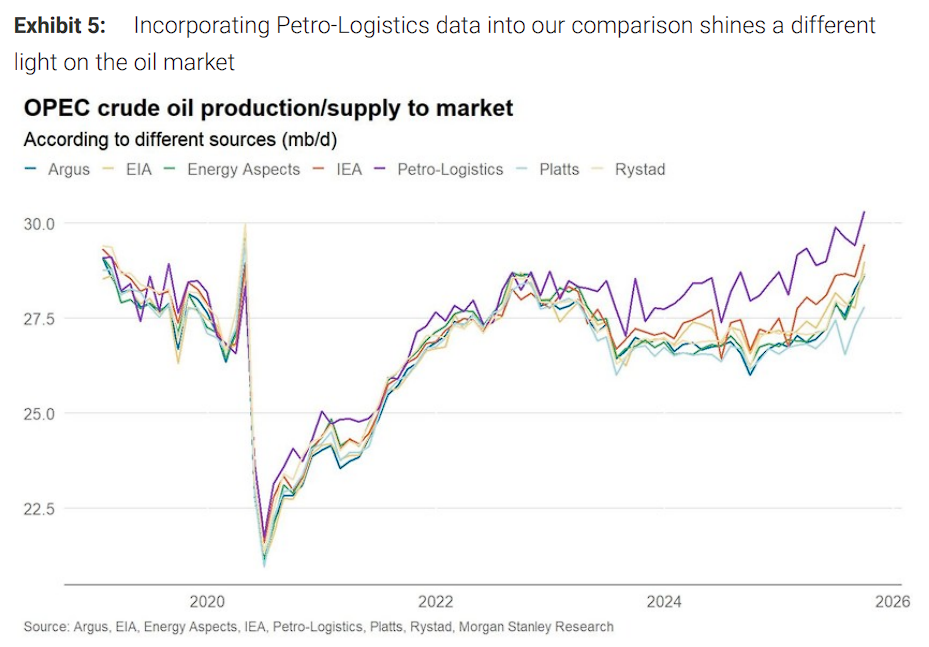

摩根士丹利追蹤的六家專業數據提供商——Argus、美國能源信息署、Energy Aspects、國際能源署、Rystad和標普全球大宗商品——對OPEC原油產量的估算在2020-2022年期間誤差僅爲400-500千桶/日,但從2023年初開始出現分化,到2025年分歧已擴大至常態性超過1.5百萬桶/日。

更引人注目的是,當加入Petro-Logistics的數據後,分歧進一步擴大。2025年9月,最高估值與最低估值之間的差距達到每日250萬桶——這一數字與大摩預測的2026年市場過剩量相當,絕非可以忽略的統計誤差。

在諮詢了大量實物交易市場人士後,大摩得到的反饋出人意料:多數業內人士認爲Petro-Logistics的估算"最爲準確"。該機構專注於OPEC產量估算已超過45年,基於龐大的信息來源網絡、衛星油輪追蹤和政府報告,並提供透明的數據構建方法。

大摩表示,如果Petro-Logistics的較高估算確實更接近真相,這將從根本上改變市場對OPEC產能、需求和再平衡路徑的理解。

OPEC增產承諾的真相:配額追趕實際產量大摩稱,OPEC今年的增產計劃在這一背景下呈現出完全不同的面貌。

今年3月,OPEC宣佈開始解除總計每日220萬桶的減產配額,並在9月完成。隨後,OPEC又開始解除另一層每日165萬桶的減產,以每月13.7萬桶的速度推進,按此速度將在2026年9月完成。

這種快速解除減產的做法令人驚訝,尤其是在多數分析師(包括大摩)已經預測未來幾個季度將出現大量過剩的背景下。然而,Petro-Logistics的數據顯示:

這些產量實際上已經存在。2025年9月的產量數據已經超過了完全解除165萬桶/日減產後的隱含產量水平。

大摩表示,換言之,如果這一數據準確,OPEC解除減產並非真正增加產量,而只是讓配額追趕實際產量。這一點已經有所體現:

3月至9月期間,雖然解除了250萬桶/日的減產(包括阿聯酋30萬桶/日的基準調整),但OPEC實際產量僅增加了約85萬桶/日。

閒置產能遠低於預期閒置產能是石油市場的重要"安全墊",決定了OPEC應對供應中斷或需求激增的能力。

大摩認爲,如果OPEC產量確實比多數數據提供商顯示的更高,那麼其閒置產能,以及未來的供應增長潛力很可能也更低。

研報指出,利用國際能源署對OPEC產能的估算,結合Petro-Logistics的最新產量數據,當前OPEC的閒置產能約爲2.9百萬桶/日,處於歷史上相對較低的水平。

大摩通過數據指出,290萬桶/日的閒置產能,僅佔全球石油消費的約2.8%,且歷史上健康的閒置產能通常在400-500萬桶/日。

大摩認爲,這對中短期供應前景具有重要意義。從長期看,OPEC國家可以通過進一步投資擴大產能,但在2026-2027年的時間框架內,現有閒置產能基本決定了可能的產量增長空間。

如果這一緩衝空間確實有限,市場對OPEC大規模增產能力的預期可能過於樂觀。

真實需求可能被系統性低估大摩在研報中強調,最重要的發現是:如果OPEC產量確實更高,這可能意味着石油需求,以及需求增長比普遍認爲的更加強勁。

表面上看,Petro-Logistics對OPEC产量的更高估算似乎對油价不利,畢竟這意味着更多供應。但這忽略了一個關鍵動態:這些額外的石油去了哪裏?

在全球層面,進出口相互抵消,因此只有兩種可能:1)被消費了,即需求也被低估;2)被儲存在我們無法觀察到的設施中。

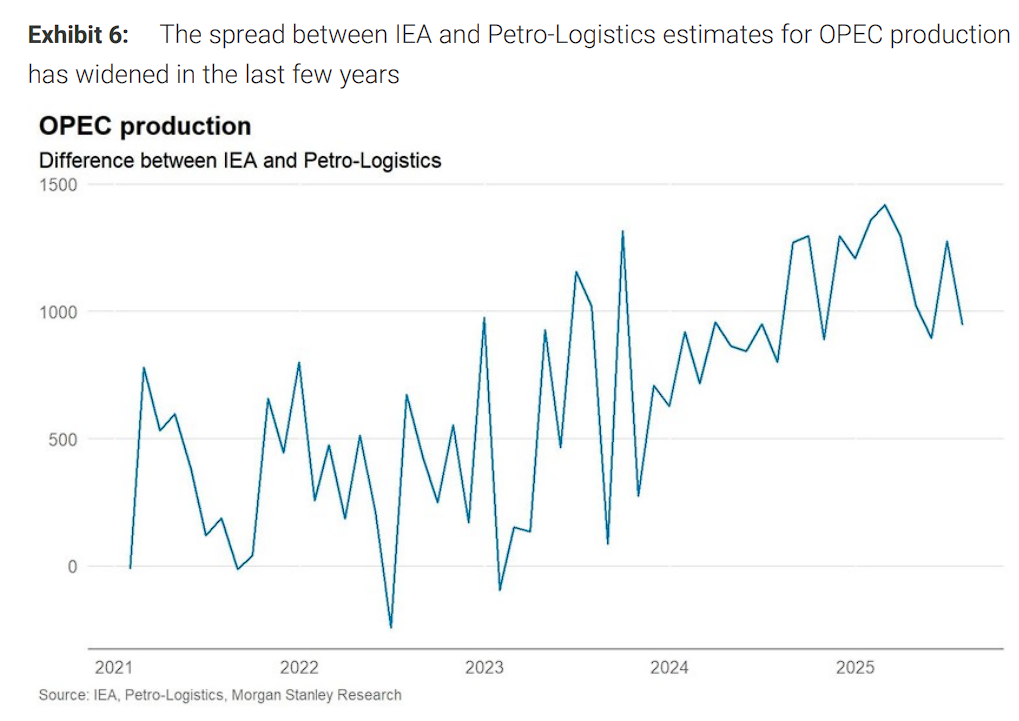

大摩的分析表明,不可觀測的儲存不太可能是完整解釋。自2023年初以來,IEA與Petro-Logistics對OPEC產量估算的累計差異達到8.2億桶原油,相當於全球可觀測原油庫存總量(56億桶)的15%,是美國戰略石油儲備的兩倍。

大摩認爲,如此大規模的庫存在如此短時間內積累,石油市場不可能不注意到。OECD國家自1980年代中期以來就有可靠的庫存數據,非OECD國家的衛星數據也已相當成熟。這些因素表明,這8.2億桶中的大部分並未被儲存,而是被消費了。

研報稱,這一推論並非純粹臆測。油市規模龐大,確實存在多個數據盲區。

目前IEA與Petro-Logistics對OPEC產量的估計差異約相當於全球石油需求的1%。考慮到俄羅斯以及中東、非洲大部分地區的石油消費數據報告有限,約1%的需求被"遺漏"完全有可能。

事實上,僅各數據提供商對2025年上半年全球石油液體需求的估計,Argus爲10230萬桶/日,而标普全球大宗商品爲10500萬桶/日,差距也達到270萬桶/日。

需求增長趨勢可能更爲強勁大摩指出,更關鍵的是,這種產量估算分歧不是靜態的,而是不斷擴大的趨勢。2023年之前,IEA與Petro-Logistics的估算差異很小且相對穩定。但自2023年初以來,這一差距以每年約36萬桶/日的速度擴大。

研報稱,如果這些石油的大部分被消費而非儲存,這就提出了一個假設:石油需求增長可能也更高,可能也是每年36萬桶/日。

兩個背景信息支持這一假設:

第一,煉油利潤率表現強勁。今年煉油利潤率通常保持強勁,雖然大部分可歸因於煉廠關閉、停工和物流問題,但在當前利潤率水平下,煉廠有充分動力儘可能多地加工原油並轉化爲成品油。這種市場狀況在歷史上不太可能出現在需求"疲軟"而非至少"合理"的情況下。

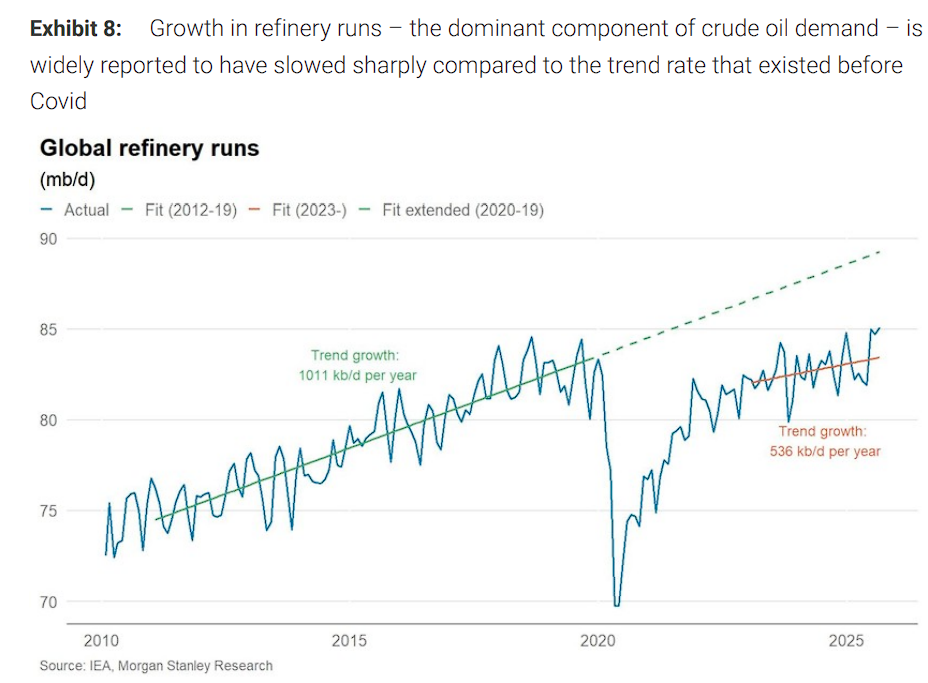

第二,全球煉廠開工率增長放緩異常。除了約每日100萬桶的直接原油使用外,煉廠加工量構成了"原油需求"的絕大部分。數據顯示,新冠疫情前的10年(以及更早的20-30年),煉廠開工率以每年約100萬桶/日的穩定趨勢增長。然而,自2023年初(正是OPEC產量估算開始分歧的時點)煉廠開工率的增長趨勢大幅放緩至每年僅54萬桶/日。

大摩承認,以上分析並非精確科學,但在數據如此分歧的情況下,這是必須面對的現實。

短期承壓:非OPEC產量正經歷大幅擴張期,OPEC也在向市場增加供應(儘管可能少於配額顯示的量)。

同時,隨着夏季強勁的旅行需求結束,需求通常在這個時期走弱。這些因素結合仍然指向石油市場出現相當大的過剩,大摩估計2025年四季度約爲每日200-250萬桶,2026年上半年增至約300萬桶/日。

鑑於最近非OPEC供應增長和全球庫存增加略強於預期,大摩進一步小幅下調了近期布倫特原油價格預測。

中長期前景改善:大摩表示,上述討論的真正意義在於此後的時期。

非OPEC增長可能在2026年一季度後結束。大摩此前研究識別出2025年有大量新油田投產,但2026年的清單要短得多。如果OPEC產量確實已經較高,預計2026年OPEC產量也將大致保持穩定。這意味着當前強勁的供應趨勢不應被簡單外推。

但需求趨勢可能不同。如果上述討論有效,這表明潛在需求趨勢實際上相當穩健。如果2026年上半年的供應過剩導致油價進一步下跌,這將有助於緩和通脹、支持全球經濟,並可能提振石油需求。與供應趨勢不同,需求趨勢可能可以向前投射。

這種因素組合指向一個可能在2026年上半年非常大、但之後緩慢開始再平衡的供應過剩。大摩預計石油市場可能在2027年下半年前後重回平衡狀態,並據此引入65美元/桶的布倫特原油價格預測。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩內容來自追風交易臺。

更詳細的解讀,包括實時解讀、一線研究等內容,請加入【追風交易臺▪年度會員】