過去12個月內,黃金價格飆升至4,300美元上方,同期美元匯率持續走弱,市場中關於“貶值交易”的討論愈發激烈。黃金上漲的邏輯除了對美國未來可能通過赤字貨幣化的方式解決其龐大的債務問題的擔憂之外,還受到全球貿易摩擦和地緣政治緊張所加劇的避險情緒影響,美聯儲重啓降息通道之後黃金作爲無息資產的吸引力相對上升,美元信用重估支撐黃金價格不斷走高。

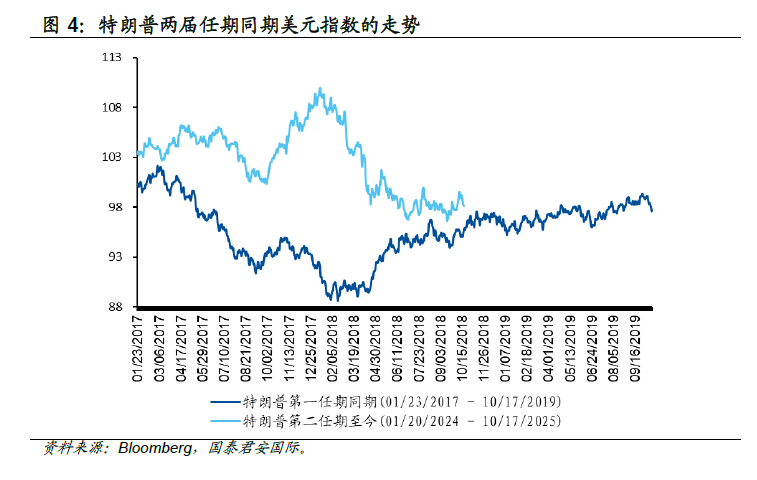

從美元視角來看,美元指數從年初的高點回落近10%,而最近三個月大多在低位區間震盪,多空力量的均勢後續將會如何演繹成爲了市場“貶值交易”最爲關注的驅動因素。我們認爲,多重因素作用之下美元繼續反彈向上面臨阻力,但市場目前對貶值的計價已經相當充分,若對比特朗普兩任總統任期同時期美元指數的走勢來判斷,美元繼續震盪向上的概率較高。

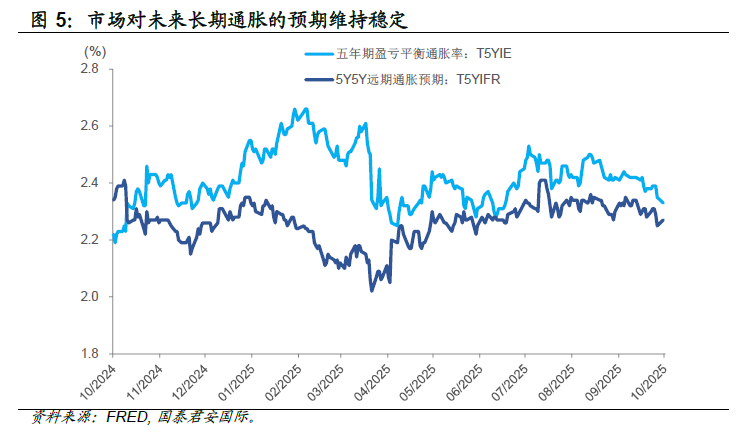

然而,在“貶值交易”的狂熱之外,本應對通脹風險最爲敏感的美債市場卻異常冷靜,其核心的長期通脹預期指標依然穩定地錨定在美聯儲2%的目標附近。向前看,美國國內及對外的緊張局勢同步升級、疊加美聯儲降息預期的抬升將給投資者足夠的理由轉向避險資產,市場隱含的聯邦基金利率谷值可能會在年內創下新低。

從資產價格演繹的邏輯來看,黃金的上漲邏輯本質上反映了市場對未來貨幣信用,尤其是美元信用的“不信任投票”;相比之下,美債的表現則可被視爲對政策信譽的“信任票”。因此,多重因素交織下的黃金、美元和美債如何演繹,需要投資者清晰地區分長期風險與短期現實,當前市場的核心博弈,在於押注哪個經濟信號將最終主導美聯儲的決策——是選擇降息以應對潛在衰退,還是被迫收緊政策以壓制通脹?這不僅是黃金與美債定價邏輯的分歧點,也將決定短期內大類資產的最終走向。

過去12個月內,黃金價格飆升60%,創紀錄地突破4,300美元大關。同期,美元對一籃子主要貨幣的匯率則從最高點下跌10%,近期依舊沒有走出低位震盪的格局。越來越多的投資者開始追捧“貶值交易”,即押注美國政府將通過美元貶值—抬升通脹的方式去“稀釋”其日益龐大的債務,而在這一過程中,黃金作爲有效對沖通脹風險的硬資產自然受到投資者的青睞。

這一邏輯的現實基礎,是在當前全球主要經濟體政府債務高企的背景下,通脹作爲一種隱形稅收,確實可以有效降低債務。但是美國由於政府支出較爲龐大的緣故,其淨債務佔GDP比重反而逐年上升,自然引發市場對於未來將通過赤字貨幣化來解決債務問題的擔憂。除了對財政前景的憂慮,黃金上漲的背後還有幾股強大推力:第一,全球貿易摩擦和地緣政治緊張引起的避險情緒旺盛;第二,美聯儲開啓降息通道後,黃金作爲無息資產的吸引力相對上升;第三,全球央行持續增加黃金儲備以實現資產多元化;最後,在國際貨幣體系重構背景下,黃金是美元體系的最主要對沖產品,“去美元化”的敘事支撐黃金價格不斷走高。

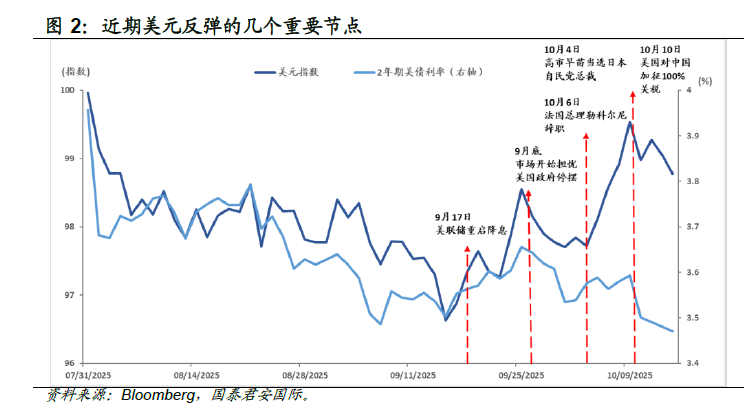

從美元的視角來看,美元指數從年內的高點110持續回落至99附近,近三個月大多處於97至99的區間窄幅震盪。美元多空力量的均勢後續將會如何演繹成爲了市場“貶值交易”最爲關注的驅動因素。

近期的走勢上,美元從低位反彈的起始時點是9月美聯儲重啓降息之後,相對偏鷹派的經濟預測摘要和點陣圖(尤其對2026-2027年的降息路徑分歧較大)重新修正了市場對於降息交易的樂觀態度,2年期美債利率和美元指數同步小幅反彈。隨後,9月底在美國政府“關門”預期和事實衝擊下,反彈按下“暫停鍵”,但從10月6日起,在日本內閣重組和法國政府動盪的外因驅動下,美元脈衝式升值至近期高點,而2年期美債利率橫盤整理。10月10日,在特朗普宣稱對華加徵100%關稅的衝擊之下,美元再度轉弱。

美國方面,正在持續的政府停擺已經進入第三週,關鍵的就業及經濟數據延遲發佈,部分聯邦僱員開始面臨裁員——按照慣例,政府“關門”將導致聯邦僱員臨時性停工直至撥款法案通過,而此次政府關門中白宫启动了永久性裁员(RIF)程序,使得此次聯邦政府“停擺”何時收場變得更加撲朔迷離。根據美國市場預測機構Polymarket的數據顯示,停擺30天以上的概率超過7成。多重因素作用之下美元繼續反彈向上面臨阻力,但市場目前對貶值的計價已經相當充分,若對比特朗普兩任總統任期同時期美元指數的走勢來判斷,美元繼續震盪向上的概率較高。

日本方面,高市早苗“意外”當選自民黨總裁及其經濟政策偏向“安倍經濟學”的立場,市場交易寬貨幣、寬財政預期,帶動日元兌美元貶值。不過,高市早苗重組內閣和當選下一任首相的前景仍存在諸多變數,黨內外分歧牽制下政策落地難度較大。法國方面,總理勒科爾尼在10月6日突然宣佈辭職,再次引發法國當局的執政能力危機,歐元兌美元大幅貶值。但隨後馬克龍宣佈再次任命勒科爾尼爲總理,並委託其再次組建新政府。非美國家的政局前景依舊存在諸多變數,若動盪進一步升級導致非美貨幣進一步貶值,美元或將被動升值。

然而,在“貶值交易”的狂熱之外,本應對通脹風險最爲敏感的美債市場卻“冷眼旁觀”:10年期美債收益率在美聯儲降息週期開啓後仍未見明顯調整,始終圍繞4.05%至4.15%區間震盪,衡量市場對未來長期通脹預期的關鍵指標——“五年期盈虧平衡通脹率(T5YIE)”和“5Y5Y遠期通脹預期(T5YIFR)都基本保持穩定,且接近美聯儲2%的目標水平,並未因黃金大漲而出現波動。債券市場的意外冷靜側面印證了投資者對於美聯儲控制通脹能力的信心,失控的惡性通脹似乎將成爲一個僞命題。此外,正如鮑威爾日前在全美商業經濟協會年會上發表的講話,美聯儲所面臨的政策環境極爲複雜,需要在抑制通脹與穩定就業之間保持平衡,其強調“就業的下行風險有所增加”則展示了美聯儲可能的偏向於“有節制”的寬鬆立場。向前看,美國國內及對外的緊張局勢同步升級、疊加美聯儲降息預期的抬升將給投資者足夠的理由轉向避險資產,市場隱含的聯邦基金利率谷值可能會在年內創下新低。

從資產價格演繹的邏輯來看,黃金的上漲邏輯本質上反映了市場對未來美元信用的“不信任投票”:其背後的定價假設在於,市場預期美國高企的政府債務最終可能不得不通過一定程度上的通脹方式來稀釋。相比之下,美債的表現則可被視爲對政策信譽的“信任票”:其隱含的長期通脹預期保持穩定,表明當前市場傾向於相信美聯儲有能力在未來維持通脹目標的實現,或認爲經濟潛在放緩將自然抑制物價上行壓力。

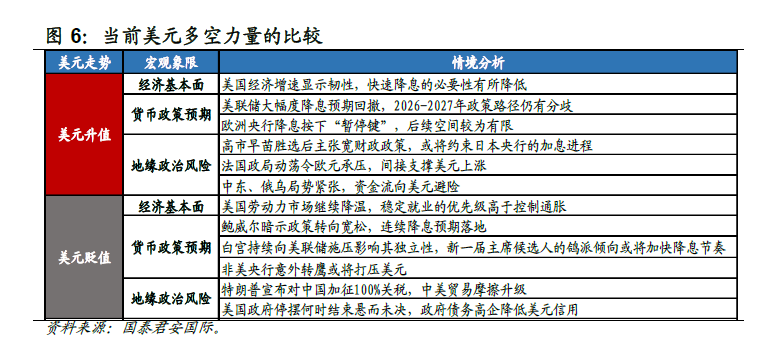

對於“貶值交易”的擁躉而言,在美元多空力量交織的節點需要看到美國經濟實質性的衰退或非美經濟體超預期的寬財政、緊貨幣等強有力的政策推手,助力美元突破當前震盪區間。此外,如果美國政府“關門”的持續時間超預期,也將導致美元超預期轉弱。但是,如果美國勞動力市場企穩帶動市場重回“復甦交易”區間,且關稅產生的通脹效應超預期,美元和美債利率的反彈將更加持續。同時,美債收益率曲線隨着期限溢價和信用風險上升而更加陡峭化,降息預期將壓制短端利率,但政府持續停擺對美債違約的擔憂又可能引發拋售,長端收益率的粘性將會更強。

上述多重因素是否出現、如何疊加作用,是美元和美債後續週期性演繹的關鍵,建議投資者清晰地區分長期風險與短期現實,在看似複雜分裂的市場邏輯中找到主線。當前市場的核心博弈,在於押注哪個經濟信號將最終主導美聯儲的決策——是選擇降息以應對潛在衰退,還是被迫收緊政策以壓制通脹?這不僅是黃金與美債定價邏輯的分歧點,也將決定短期內大類資產的最終走向。

上述多重因素是否出現、如何疊加作用,是美元和美債後續週期性演繹的關鍵,建議投資者清晰地區分長期風險與短期現實,在看似複雜分裂的市場邏輯中找到主線。當前市場的核心博弈,在於押注哪個經濟信號將最終主導美聯儲的決策——是選擇降息以應對潛在衰退,還是被迫收緊政策以壓制通脹?這不僅是黃金與美債定價邏輯的分歧點,也將決定短期內大類資產的最終走向。

本文作者:國泰君安國際宏觀周浩,本文來源:GTJAI宏觀研究,原文標題:《美元“貶值交易”:黃金、美債爲何齊漲?》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。