近日,萬家基金賀方舟在中國證券報etf點金匯直播間,對有色金屬尤其黃金的中長期走勢作出判斷。

投資作業本課代表整理了要點如下:

1、從長期敘事邏輯、流動性支撐及宏觀大背景看,我們認爲有色行情離結束尚早,現在可能只是起步階段,還未走到一半。

2、黃金的走強可以說從今年甚至去年開始,未來兩三年的大邏輯我認爲不會改變。降息只是一個催化因素,並非最核心的,最核心的仍是美元信用的走弱,這是本輪黃金上漲的核心邏輯。

3、黃金至少到明年甚至後年,上漲週期尚未結束。央行購金及去美元化的敘事邏輯在未來仍是一箇中長期主題。

4、銅資源並未被顯著高估。在當前時點,我認爲有色金屬,尤其是工業有色金屬,更多是由銅的敘事帶動的。其他金屬可能因銅資源品消耗量提升而受到市場關注和配置。

賀方舟,證券從業年限9年,基金從業經驗約不足2年。2022 年 6 月入職萬家基金,現任量化投資部基金經理,歷任量化投資部基金經理助理。曾任匯添富基金營運部營運經理,大成基金管理指數與期貨投資部研究員等職。該基金經理現任基金資產總規模77.18億元。

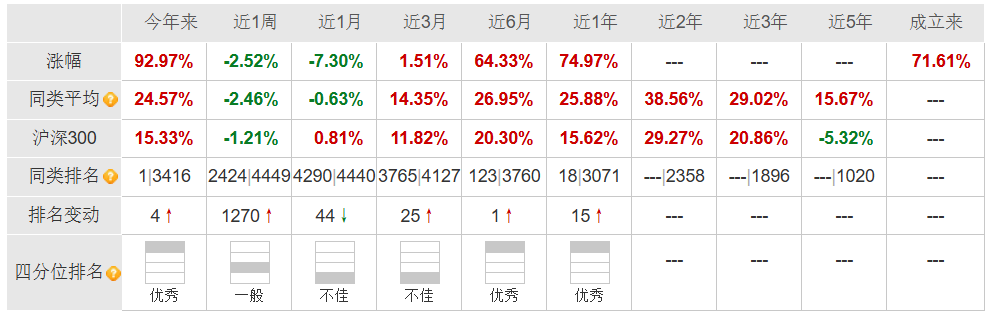

其管理的萬家中證港股通創新藥ETF業績亮眼。在前三季度公募基金業績排行中,該基金以114.01% 的回報率位列第14名。 隨着市場波動,基金漲幅後續出現正常回調。截至10月21日,其年內漲幅爲92.97%,但這一成績依然使其在3416只同類產品中位列第一。 下圖是該基金各階段業績:

下圖是該基金各階段業績:

值得關注的是該基金的經理變動。今年6月25日,賀方舟被增聘爲基金經理,與楊坤共同管理;經過短短三個月共管,該基金於9月26日解聘楊坤,正式由賀方舟單獨執掌。

其管理的3只有色ETF基金同樣表現卓越。截至10月21日,賀方舟任職約353天內(自2024年11月2日起),三隻基金今年以來收益率均達66%-71%,在同類排名中高居前3%;其近一年的回報也均穩健保持在60%以上。

值得關注的是該基金的經理變動。今年6月25日,賀方舟被增聘爲基金經理,與楊坤共同管理;經過短短三個月共管,該基金於9月26日解聘楊坤,正式由賀方舟單獨執掌。

其管理的3只有色ETF基金同樣表現卓越。截至10月21日,賀方舟任職約353天內(自2024年11月2日起),三隻基金今年以來收益率均達66%-71%,在同類排名中高居前3%;其近一年的回報也均穩健保持在60%以上。

近期有色金屬板塊集體走強,黃金屢創歷史新高,不過昨日罕見暴跌,未來走勢會如何?

投資作業本課代表整理了賀方舟分享的精華內容,分享給大家:

有色走強背後邏輯問:近期有色資源板塊漲幅非常明顯,想請兩位嘉賓聊一下這類資產近期走強的基本邏輯是什麼。賀總請您先和我們分享一下。

賀方舟:今年有色金屬主題類型的一級行業或大類型主題指數,漲幅普遍在70%到90%之間,僅指數而言,其中不少個股已經翻倍。

今年以來,按一級行業排序,有色金屬主題指數的收益率比第二名的通信行業指數高出20%以上。從表現來看,非常強勁和亮眼。

我認爲背後的邏輯和原因包括以下幾個方面:

首先是宏觀流動性問題,即美聯儲進入降息通道。

在降息過程中,有色金屬作爲全球定價的大宗商品,一方面受全球基本面復甦預期和經濟週期變化的影響,另一方面與美元指數及全球降息潮密切相關。

在流動性寬鬆和降息的背景下,大宗商品將迎來一個較好的紅利窗口期。

其次,我們認爲存在供需錯配的問題。從需求端來看,無論是電網升級,還是產業轉型升級、全球智能電網建設,對有色金屬尤其是銅的需求都非常高。在這樣的產業升級和結構變化背景下,我們對有色金屬的需求量在持續攀升。

另外,我認爲製造業的復甦也是一個因素。

疫情結束後,全球經濟逐漸走出從下滑到觸底再到復甦的過程。無論是基礎設施建設,還是國內推動的消費復甦、消費升級以及重大基建項目,對銅、鋁、鋅等金屬的需求都非常高。

國內出臺的穩樓市、穩地產等政策,也會帶動有色金屬行業需求量的提升。這種基本面的改善疊加宏觀流動性的充裕,共同推動了本輪持續上漲。

再看供給端:首先,全球銅礦產能相對放緩。2024年全球銅礦產量預計爲2100萬噸,同比增長僅1.2%,遠低於實際需求增速,供需錯配相當明顯。

其次,環保政策日益嚴格。各礦山開發難度加大,祕魯、智利等主要銅礦生產國的環保法規日趨嚴格,項目審批週期變長。供給端難以跟上需求增長的節奏,也推動了價格上漲。

此外,最近一些熱議話題,如國際關係問題、大國間的摩擦等地緣政治環境複雜化,也引發市場對有色金屬價格上漲的預期。

因此,從流動性寬鬆的降息背景,到供需錯配,再到有色金屬戰略地位的提升,都爲有色金屬的強勢走勢提供了邏輯支撐。

黃金上漲週期不會變,至少到明後年主持人:黃金本輪走強的背後邏輯是什麼?與年初走強的邏輯有何不同?還是延續了年初的主線?

賀方舟:黃金的走強可以說從今年甚至去年開始,未來兩三年的大邏輯我認爲不會改變,主要邏輯是美元走弱。

爲什麼八月底黃金開始上漲?本質上還是市場在交易美聯儲降息預期。但降息只是一個催化因素,並非最核心的,最核心的仍是美元信用的走弱,這是本輪黃金上漲的核心邏輯。

至於黃金的頂部是否不可估量,我認爲要辯證看待。

首先做風險提示,沒有隻漲不跌的資產,但這一定是在特定時間段內的。黃金曾有過熊市,但本輪黃金牛市我認爲還會延續。

底層邏輯是什麼?黃金的頂部很難準確判斷,但我可以判斷的是上漲的時間。

例如,滬金是從200、300還是500起步,現在已突破900,甚至未來可能突破1100;或者COMEX金價從2300到現在突破4000,這些具體點位都不太好判斷。因爲黃金本身不太看供需,也不太看成本。它看什麼?

我認爲本輪黃金上漲的時間窗口已經打開,上漲空間自然也打開了。如果從年度層面看,這輪黃金大牛市其實從2022年已經開始,已經走牛好幾年了。

最近上漲出現放緩的跡象。從這個角度來說,我認爲黃金至少到明年甚至後年,上漲週期尚未結束。

因爲美元走弱週期以及美元信用下行週期在未來至少一年內還不會結束。黃金的上漲時間和空間也就隨之打開。

本輪黃金的長期敘事邏輯以及上漲時間都難以估量問:您對這類資產的配置邏輯是怎樣的?行情的持續性,覺得能持續多久呢?賀總。

賀方舟:我認爲本輪黃金的長期敘事、邏輯以及上漲時間都難以估量。

因爲本質上,黃金交易的不是供需,也不是單純的利率,而更多反映的是一種信心。

長期以來,黃金與美元掛鉤,即便佈雷頓森林體系結束後,仍受利率、美元指數及避險情緒主導。

在全球範圍內,央行不斷購金,黃金佔外匯儲備的份額如滾雪球般增長。

其次,地緣政治關係,如俄烏衝突、貿易衝突及全球政治不確定性,使市場避險情緒持續處於高位。不時出現的外界黑天鵝事件也會作爲事件催化,造成金價脈衝式上漲。

第三,市場對美國經濟衰退的預期。

從歷史數據看,美聯儲在降息週期中,美國經濟表現通常較差。

例如2008年,在持續降息背景下,美國經濟本身的問題、社會問題及房地產問題不斷爆發,通過這種政策手段希望實現經濟緩衝和軟着陸。

本輪降息,市場對美國經濟衰退和放緩也有較多討論和交易邏輯。

最重要的還有美國債務問題。黃金更多反映的是對國際資產、外部環境及美元信心的裂痕。

今年以來,美國未償還公共債務金額已接近40萬億美元。在高利率水平下,債務擴張仍保持較高水平,美元自然處於一種被動狀態。

在此背景下,多數國家會理性選擇降低外匯儲備中的美元頭寸,轉而購入能抵禦美元信用風險衝擊的資產,黃金自然是首選之一。

因此,近期金價大漲也較多反映了這種避險情緒和信心問題。我們認爲,央行購金及去美元化的敘事邏輯在未來仍是一箇中長期主題。

銅未被顯著高估,工業有色金屬更多由銅敘事帶動主持人:剛剛我們提到了包括AI、新能源在內的領域,被視爲部分金屬需求拉動的長期故事主線。

這些新興領域對哪些特定金屬的需求拉動是實實在在的?目前有哪些有色金屬細分板塊可能被高估?賀總,請您解答一下。

賀方舟:我認爲AI、新能源等領域對電力的需求是實實在在的。歸根結底,這些新興領域在實際應用和生產中,電力是其最核心的命題。

新能源車需要電,算力顯卡需要電,未來的AI模型乃至實體機器人也都以電爲核心。凡是需要用電的地方,都需要電力傳輸。

我們可以看到,銅纜、電線等原材料對銅的需求非常旺盛。因此,對銅而言,這種拉動是非常實在的。

其次,國內新能源車快速普及,替代率和市佔率大幅提升,帶動了充電樁、充電站及家用充電樁的需求。

此外,光伏電站對光電纜的銅消耗也很大。

建設一兆瓦的光伏電站,對光電纜的銅消耗約5噸。高盛預計,到2030年,全球電網和電力基礎設施將貢獻超過60%的銅需求增長。

因此,對銅這種“大宗商品之王”或有色金屬中最重要的金屬而言,它類似於新時代的“工業血液”。我們認爲銅資源並未被顯著高估。

相反,從某種程度上看,由於工業有色板塊容易出現某種金屬上漲帶動其他金屬上漲的情況。例如,黃金上漲時,白銀、鉑金等會出現跟漲;銅價上漲可能帶動鋁、鎳、鈷等資源品種上漲。

在這種邏輯下,我個人對銅的看法相對堅定。對於鋁而言,其產能受到政策紅線限制。只要房地產價格企穩並重新進入正向循環,這類資產也可能在當前時點因銅價帶動而上漲。但長期來看,會趨向於社會經濟修復的過程。

因此,在當前時點,我認爲有色金屬,尤其是工業有色金屬,更多是由銅的敘事帶動的。其他金屬可能因銅資源品消耗量提升而受到市場關注和配置。

尤其是市場對銅資源品的重視,從股指、商品期貨到全球銅需求量和價格變化,都能看到這種由銅帶動的需求或故事拉動。

其他金屬可能需要更靠後的經濟數據變化,以及新質生產力、新能源、人工智能等領域應用到一定階段後,其價格才能匹配當前的估值和位置。

短期波動大,分批建倉配有色板塊問:賀總您怎麼看?短期和中長期,投資者應如何研判?要不要上車?

賀方舟:好的,從近期短期波動來看,十一長假後有色板塊波動非常大。即使是行業主題指數,有色金屬板塊指數單日波動也可能超過5%。個股波動更大。

作爲市場投資,就像我們剛纔說的,想買又擔心買在高點,不買又看到趨勢走得相對堅定。

我們如何看待呢?首先,短期波動肯定被放大。

對風險偏好較低的投資者,可以考慮更加謹慎,至少採用分批建倉的方式配置這類資產。

因爲第一,該板塊自今年4月以來走勢強勁,積累了較高的漲幅和盈利。外部事件擾動、內部監管或市場降溫言論等可能對市場情緒產生影響。

從行業週期邏輯看,降息通道開啓、美元信用弱化、市場供需關係等問題,沒有一個能在短期內快速解決。

在多重因素作用下,支撐長期上行的基本面,以及企業反內卷帶來的盈利改善,都是對板塊和行業的中長期利好。

短期來看,國際關係緊張、大國間問題等地緣政治因素可能造成價格波動。

因此,從中長期或短期事件催化來看,這類資產仍值得投資者關注。

但有色金屬板塊終究是週期性較強的板塊。

對於資源品,一方面需要關注宏觀經濟週期和經濟數據變化,合理調整倉位;另一方面需要通過企業基本面改善情況,包括企業盈利、資本開支等,對板塊或基本面進行密切跟蹤,保持對資產配置的信心。

有色估值相對合理主持人:很多時候我們關注的是定價和估值問題。當前很多有色股股價已經上漲一波,估值也不像年初那麼便宜。

如何衡量板塊當前的估值水平?是更看重傳統的PE、PB,還是應該用資源儲量價值的方式估值?當前價位是貴還是物有所值?

賀方舟:確實如剛纔所說,有色板塊自今年尤其是4月以來漲幅不小,一方面由宏觀敘事帶動,另一方面也受市場充裕流動性推動。

以有色金屬主題指數爲例,一級行業及細分主題指數漲幅普遍在70%到90%左右。但如果看靜態指標,以我跟蹤的工業有色指數爲例,當前靜態PE約22倍,PB約3.4倍,市现率約12.9倍。整體估值分位數相對於過去十年處於50%以下。

因此,從靜態估值如PE、PB等指標看,估值相對合理。

其次,從宏觀角度,復甦帶動的PPI回升,以及市場希望通過敘事結束、復甦週期開啓推動有色金屬價格上漲,PPI上漲的內生動力相對較強。

第三,在外部降息預期背景下,當前美元定價體系下,弱美元信用和美元指數下行帶來的金融屬性實物資產價格上漲,也是擁有礦產資源的公司增值的重要原因。

最後,關於應更看重傳統PE、PB估值,還是資源儲量價值估值,我認爲PE、PB估值更傳統,能讓投資者心中有桿秤;而資源儲量價值估值從長期趨勢邏輯看具有一定合理性,因爲它反映了擁有礦產資源的企業的內在價值。但儲量價值也會受外部因素、政策、開採限制及礦產品位變化的影響。

因此,對企業或股價的估值終究是一個動態過程。如果要衡量貴還是物有所值,我認爲作爲二級市場交易股票或商品期貨的投資者,應通過多維度方式綜合估值,而非單一方法。

我們希望以合理的價格買入偉大的公司,或最具價值的資源和公司。

有色行情離結束尚早,現在只是起步階段主持人:剛纔賀總提到了萬家中證工業有色金屬主題ETF這支產品及其投資的有色金屬品類。我們想問賀總,現在這個指數是一個比較好的買點嗎?

賀方舟:好的,從當前時點看,該指數年內漲幅已超70%,肯定不是相對便宜的品種。

但如開始所說,它是一個估值相對合理的品種。對於這類投資品種,我們更建議通過平滑投資時間,採用定投方式配置。

因爲從長期敘事邏輯、流動性支撐及宏觀大背景看,我們認爲有色行情離結束尚早,現在可能只是起步階段,還未走到一半。

但確實從年初至今,累計漲幅和盈利較高,短期波動肯定比未上漲的板塊大很多。

因此,對指數型產品,最好的方式是通過拉長投資和配置時間節點。

第一,通過指數化投資分散風險;第二,進行定投,每次資金控制在合理和風險可控的水平,纔能有更好的投資心態。

舉個簡單例子,如果我們將70%-80%甚至全部資產投入一個板塊,某個時間點短期幾個百分點的漲跌對投資者心態衝擊很大,長期持有需要每天與人性的鬥爭。

但如果降低每次投入,通過定投分散投資,將買入成本控制在合理穩定區間,比如從去年到今年初定投,現在指數盈利可能已有60%-70%。這樣持有心態和體驗都會更好。

同時,如果未來長期還有上漲趨勢,通過分散投資、拉長時間、平滑成本後,對長期持有的定力和心態也會更好。

來源:投資作業本Pro 作者王麗

更多大佬觀點請關注↓↓↓