隔夜現貨黃金價格暴跌6.3%,創下12年來最大單日跌幅,國信證券提醒短期需要注意節奏,但長牛邏輯未出現明顯破綻。

國信證券在最新的報告中分析指出,此次大跌直接受到俄烏戰爭談判、貿易關係緩和、美國政府重新"開門"等一系列傳言影響。

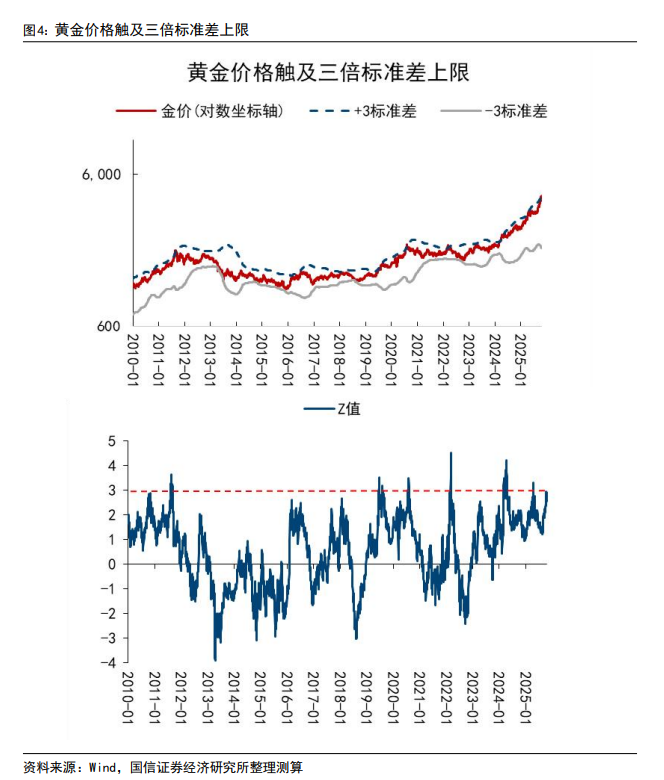

更值得關注的是,本輪上漲的交易結構極爲脆弱——央行並未參與,主要由投資和投機者主導。此外,從技術面看,黃金已觸及三倍標準差上限,調整屬於技術層面的自然反應。

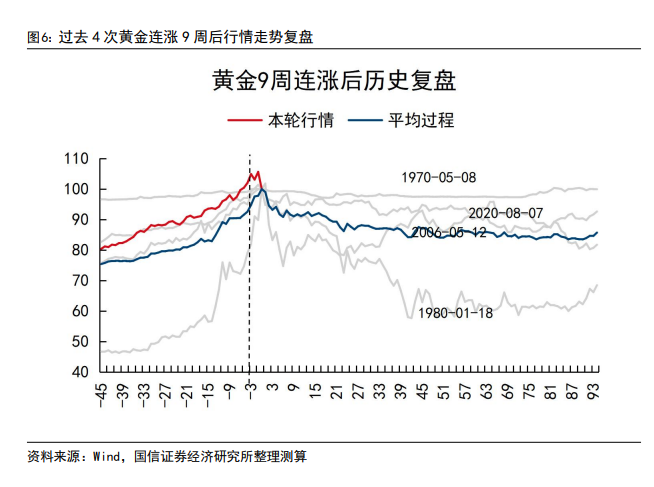

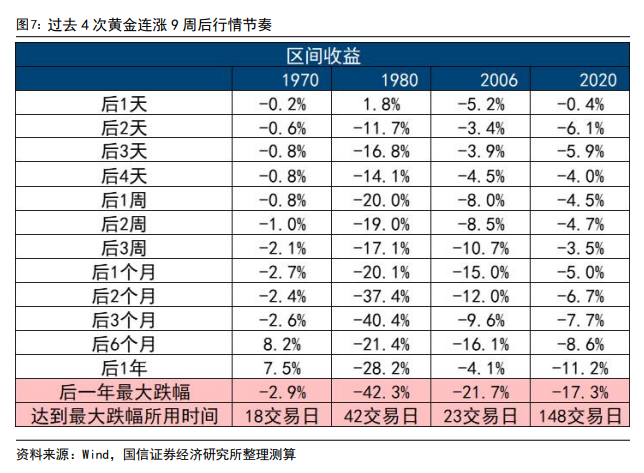

國信證券提醒投資者,在堅守長期配置信心的同時,高度警惕短期節奏風險。歷史數據顯示,黃金連漲9周後,未來1年調整幅度通常在20%-40%之間。儘管如此,黃金長期牛市的底層邏輯並未動搖,全球貨幣信用體系重構和去美元化趨勢依然爲金價提供核心支撐。

交易結構隱患:央行缺席令市場更加脆弱本輪黃金上漲與今年年初的行情存在本質區別。國信證券構建的觀測指標顯示,央行並未參與9月份以來的黃金上漲過程。從交易時段分析,4月份的黃金大漲主要發生在亞洲交易時段,而本輪上漲則主要發生在歐美時段,亞洲時段僅以跟漲爲主。這一現象表明,穩定性較強的央行購金力量並未介入。

更令人擔憂的是,本輪黃金上漲伴隨着ETF規模的大幅膨脹,這同樣與年初交易情況形成鮮明對比。ETF資金屬於典型的快進快出型資金,其主導的行情往往波動劇烈。

當投資和投機者成爲市場主力時,交易結構的脆弱性顯著增加,這也解釋了爲何本輪上漲會以如此劇烈的大跌形式告一段落。從10月以來不同交易市場的價格偏離來看,各市場價格差異並不大,進一步印證了投機資金而非央行購金在推動行情。

技術面警示:多重指標預示調整壓力從技術層面回顧,本輪黃金大跌在事前已經透露出明顯跡象。國信證券以三倍標準差作爲黃金價格短線上行的上限進行復盤,發現自2010年以來,每次黃金觸及該上限,均出現一定幅度回調,而本輪上行已經達到這一臨界點。這一技術指標的突破往往意味着短期漲勢的不可持續性。

另一個關鍵警示信號來自黃金ETF隱含波動率的飆升。歷史經驗表明,隱含波動率的急劇上升通常出現在短期轉折點和趨勢耗盡時刻。本輪行情中,隱含波動率近期明顯飆升,這爲即將到來的劇烈調整提供了明確預警。

國信證券覆盤了歷史上黃金幾次連漲9周後的行情走勢,發現除1970年外,9周連漲後最大跌幅介於17%-42%之間;從持續時間看,最大跌幅大致發生在轉折點後23至148個交易日。這意味着投資者需要爲可能持續數月、幅度達20%-40%的調整做好心理準備和倉位管理。

儘管短期面臨調整壓力,但黃金的長期牛市邏輯依然穩固。全球貨幣信用體系重構、去美元化趨勢、各國央行持續購金以及供需結構性失衡等因素構成了黃金上漲的核心支撐,本輪大跌並未改變這些根本性邏輯。因此,長期配置黃金的價值主張並未削弱。

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。