FOREXBNB獲悉,集邦光儲觀察發文稱,2025年,全球光伏產業鏈進入深度調整期。經歷前幾年的狂熱擴張後,一場由嚴重產能過剩引發的殘酷洗牌正席捲全產業鏈。硅料、硅片、電池片、組件四大環節均承壓運行,產能出清與技術迭代成爲貫徹全年的主線,行業在陣痛中尋找新的平衡點。

硅料:深陷過剩泥潭,價格L型築底

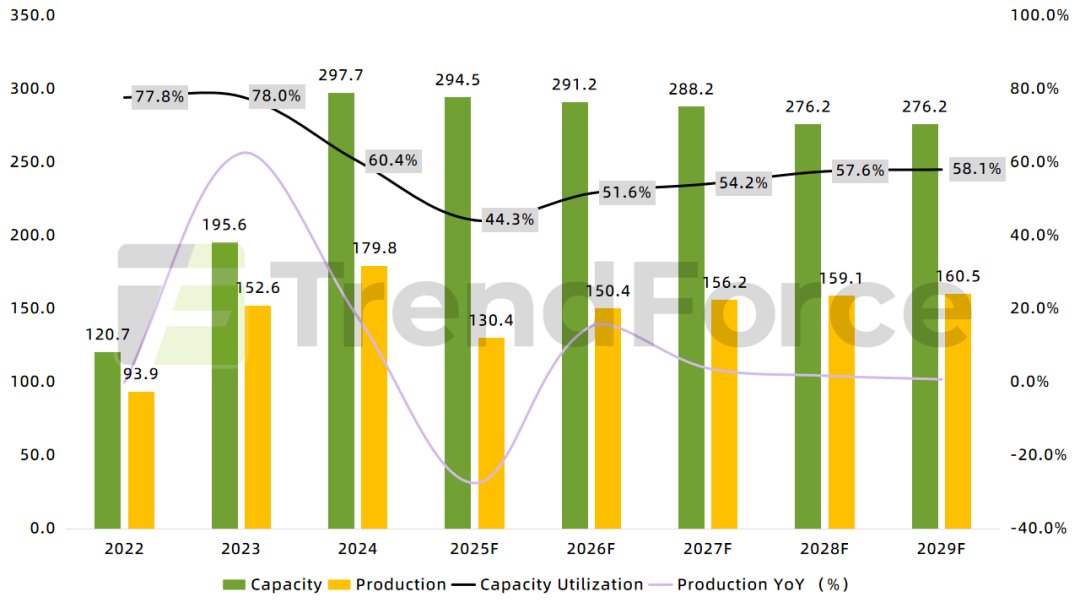

2025年多晶硅市場仍深陷產能過剩泥潭,TrendForce集邦諮詢數據顯示,2025年多晶硅有效產能約爲295萬噸,產量約130萬噸,供需嚴重錯配主要在於需求增速放緩疊加前期過度建設。在投產即虧損的大環境下,新產能建設概率性延遲甚至取消,海外產能方面,阿曼聯合進展或不及預期。

圖:2022-2029年全球硅料產能產量變化趨勢,Unit: 萬噸

價格方面,TrendForce集邦諮詢分析師指出,2025年多晶硅價格呈現高開低走的趨勢。一季度行業在3.5-4.5萬元/噸的成本線下減產自救,短暫的春節後反彈被高庫存和疲軟需求迅速撲滅;二季度需求旺季落空,引發價格“二次探底”,6月初下探至3.3-3.4萬元/噸。三季度將陷入“行業減產”與“低成本產能復產”的拉鋸戰,價格在3.0-3.5萬元/噸的狭窄区间内震荡;四季度雖有年末裝機需求支撐,但價格回暖的前提是過剩產能實質性出清。全年價格難現 V 型反轉,更可能呈漫長L型築底,現金流成爲企業存活關鍵。

硅片:產能首現收縮,N型與大尺寸主導

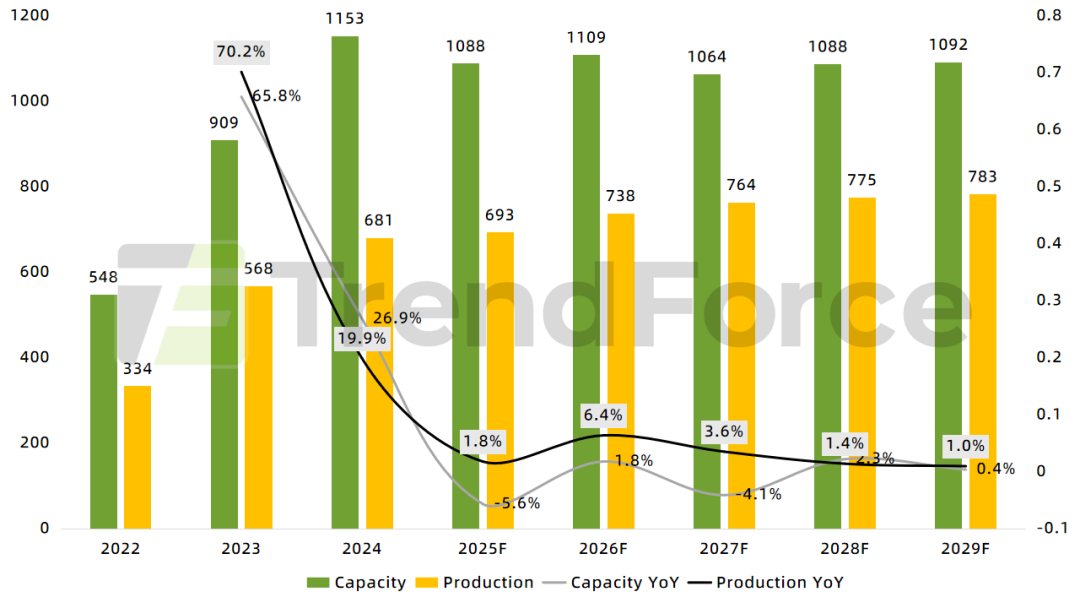

TrendForce集邦諮詢數據顯示,2025年硅片產能從2024年的1153GW下降至1088GW,同比減少5.6%。這是近四年來首次負增長,宣告行業從“增量擴張”進入“存量博弈”的產能出清階段。

圖:2022-2029年全球硅片產能、產出變化趨勢分析 Unit:GW,%

產能出清的背後,是技術迭代與尺寸升級的雙重驅動。

在技術路線上,2025年N型硅片滲透率超九成,P型硅片正式退出主流舞臺。

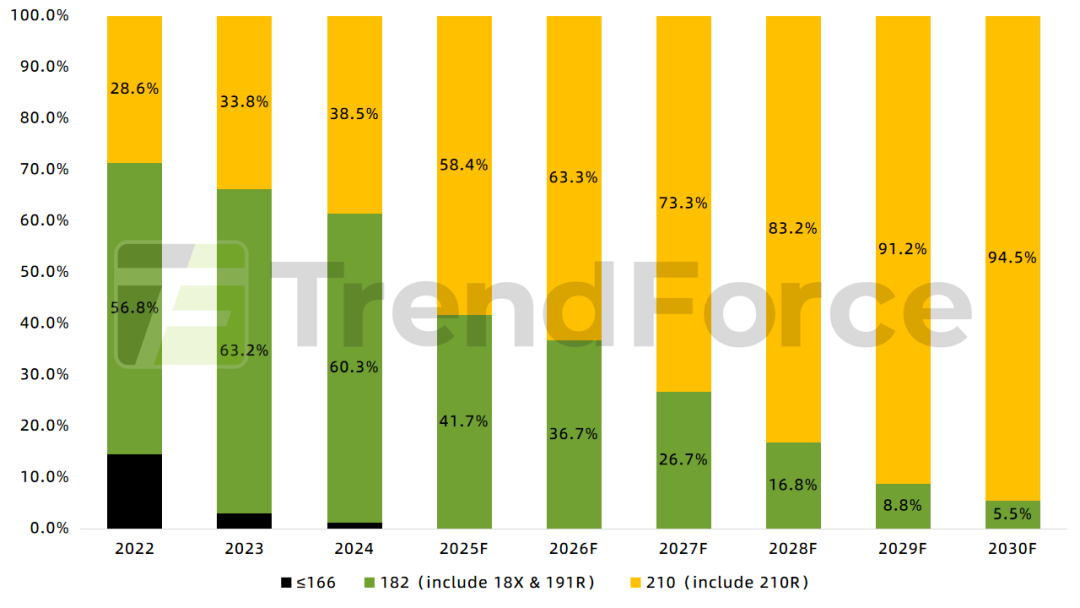

在尺寸方面,2025年大尺寸硅片佔比進一步提升,210及210R尺寸合計佔比近60%。其中,210RN版型憑藉功率優勢,在國內分佈式搶裝潮推動下,滲透率加速提升,2025Q1排產佔比已近50%。隨着210RN電池需求在2025Q2開始大規模放量及G10L尺寸的迭代升級,210及210R尺寸產品的滲透率將持續上升。

圖:2022-2030年不同尺寸硅片產能佔比趨勢,Unit:%

電池片:技術分化明顯,成本與創新成突圍關鍵

2025年下半年,電池片環節仍面臨價格壓力,技術領先與現金流穩定成爲企業突圍的重點。TrendForce集邦諮詢預計,2025年年底電池片產能約1157GW,其中N型電池片產能約1172GW,佔比約96%。

圖:2022-2030年全球電池片產能發展趨勢,單位:GW

TOPCon:憑藉綜合優勢仍居主導地位,預計到2025年年底,TOPCon電池產能約967GW(佔比83%),產出約580GW(佔比85%)。在電池片環節持續虧損背景下,頭部廠商通過0BB、邊緣鈍化等精細化升級維持優勢,中小廠商則面臨整合或關停風險。

HJT:因成本相對較高,滲透率提升困難,預計到2025年年底,HJT電池產能約74GW(佔比6.4%),產出約19GW(佔比2.7%)。其突破關鍵在於銀包銅漿料、0BB等金屬化降本技術導入。

BC:在2025年迎來快速發展,產能約83GW(佔比7.1%),產出約60GW(佔比9%)。在隆基、愛旭等頭部企業的推動下,BC電池加速放量。隆基計劃2025年底前建成約70GW HPBC 產能,愛旭股份的三大基地建設也在穩步推進。BC憑藉轉換效率優勢,在分佈式與高端市場(尤其歐洲)具有差異化優勢。

組件:競爭格局重塑,全球佈局迎新變

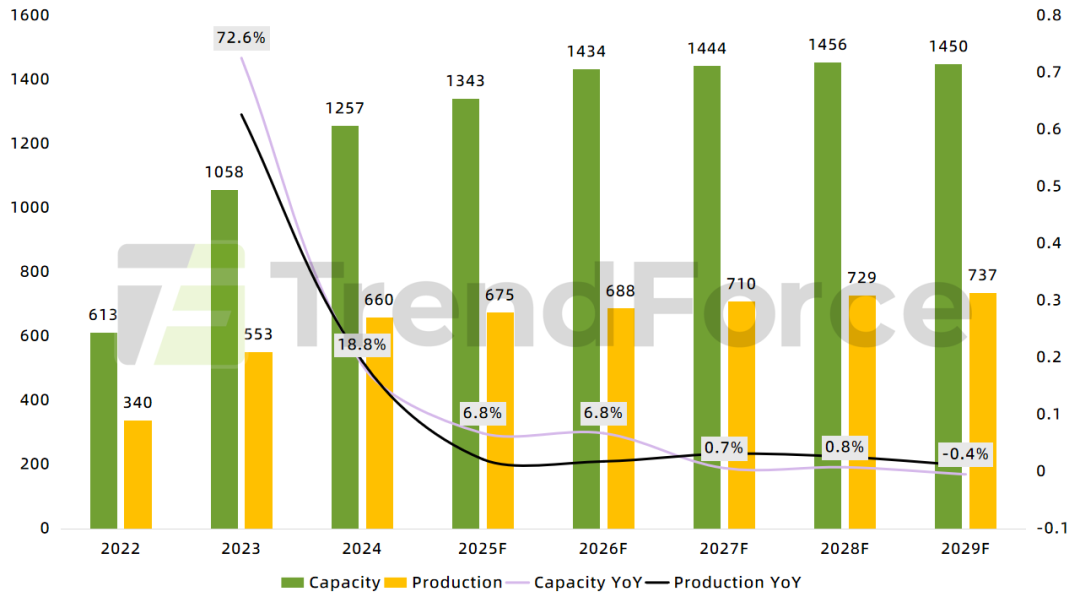

組件環節在2025年告別“規模擴張”時代,進入深度整合期。TrendForce集邦諮詢預計,2025年組件產能達1343GW,產出675GW,產能擴張週期終結,未來三年組件產能的CAGR將大幅下降。

圖:2022-2029年組件產能、產量發展趨勢(GW)

在競爭格局方面,價格戰常態化,同質化產品利潤被壓縮;市場集中度有望進一步提升,擁有技術優勢、規模效應、品牌渠道和穩健財務狀況的頭部一體化企業將在洗牌中擴大份額;企業發展戰略重心從“擴張”轉向“提質增效”,核心競爭力體現在技術創新、成本控制以及全球化市場佈局上。

技術路線上,TOPCon主導,BC、HJT雙翼並行。TOPCon組件以77.1% 的市占率主導市场,產出521GW;HJT產出38GW、BC 產出 47GW,合計佔12.5%的市場份額。其中BC組件成爲上半年“黑馬”,招標規模突破2GW;HJT組件需求顯現疲態。除此之外,大尺寸組件佔比突破95%,210及210R合計佔比83.8%,166及以下小尺寸組件基本退出市場。雙面組件滲透率在2025年或有所回落,預計佔比71%左右。

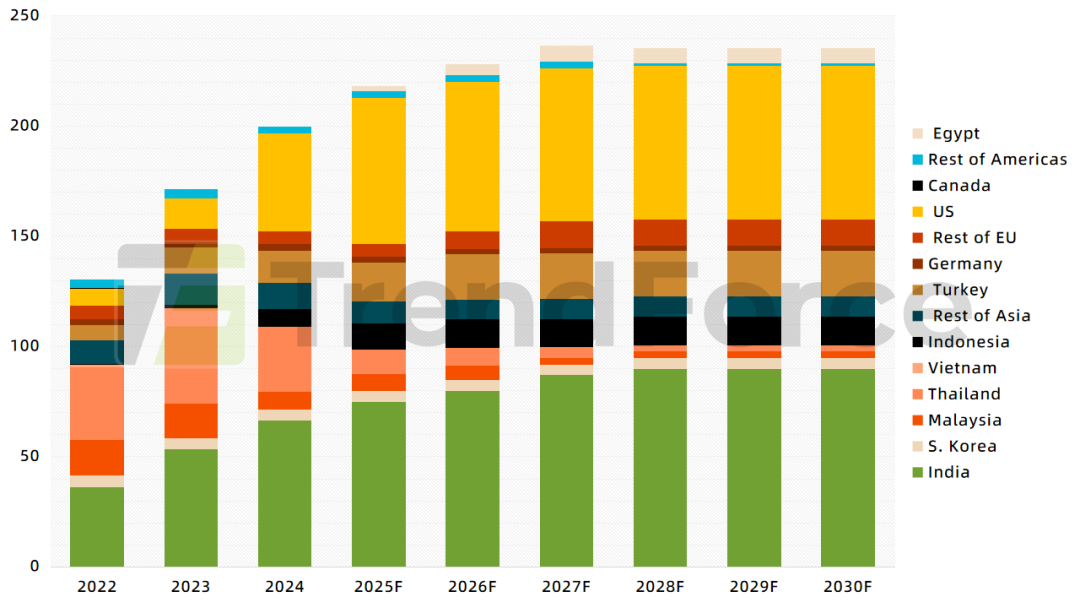

海外佈局迎來“地理大洗牌”。傳統東南亞製造基地風光不再,美國、印度崛起成爲新的增長核心,中東(土耳其、埃及、沙特阿拉伯)成爲新興力量。海外產能佈局趨向多極化、區域化,貿易壁壘、激勵政策成爲企業投資決策的關鍵考量。

圖:2022-2030年海外組件產能發展趨勢(GW)

整體來看,2025年光伏產業鏈在產能過剩的重壓下,各環節正經歷深刻的調整與變革。對於企業而言,成本控制、技術創新與全球化佈局將成穿越週期的關鍵,而產業鏈的真正健康平衡,仍需等待過剩產能的實質性出清與需求的階段性復甦。