FOREXBNB獲悉,近期,政治動盪與央行加息疑慮加劇了投資者的不確定性,大量外資湧入日本超長期國債,使得原本平穩的收益率曲線出現更爲劇烈的波動。

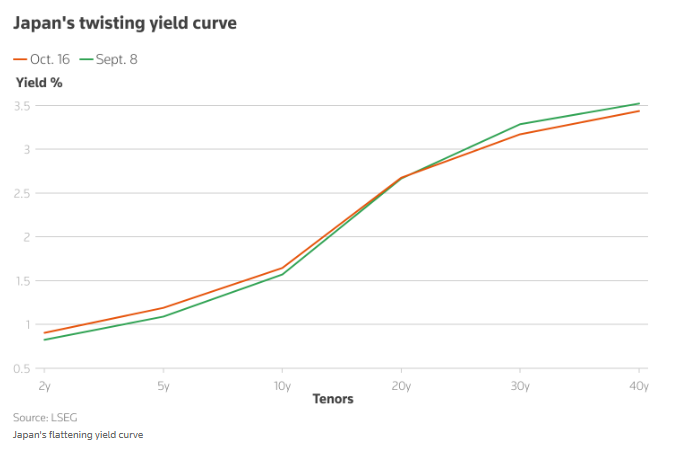

隨着市場對下任首相執政期間支出變化,以及日本央行加息時點的預期不斷調整,日本國債收益率曲線(反映各期限債券收益率水平的指標)近期出現顯著變化。

本月,財政鴿派候選人高市早苗當選日本執政黨領袖,並有望出任首相。這一消息推動30年期日本國債收益率飆升至歷史高點。

但此後,由於市場質疑高市早苗能否獲得議會足夠支持以鎖定首相職位,30年期國債收益率回落,短期利率也隨之震盪。

野村證券高級利率策略師Tomoaki Shishido表示,收益率的這種拉鋸式波動,主要受海外投資者的長期國債持倉影響,這些投資者“熱衷於根據政治信號進行押注”。

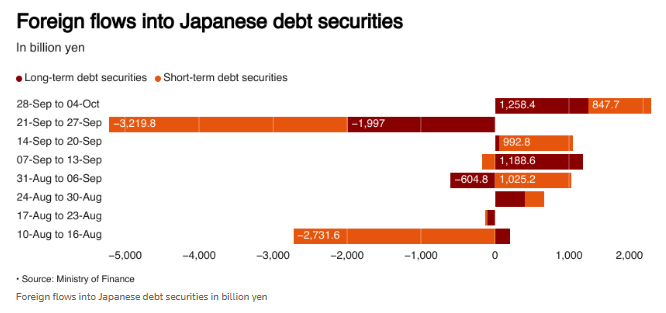

日本證券業協會的數據顯示,截至8月,海外投資者已連續8個月淨買入日本超長期國債。今年4月,他們對這類債券的月度買入額創下2.3萬億日元(約合155.6億美元)的紀錄,遠超傳統主要買家——日本國內壽險公司的購買規模。

“我們仍對日本國債整體久期保持低配,因爲我們預計日本央行的行動可能會比市場預期的更快一些,”普信集團駐香港固定收益投資組合經理Vincent Chung表示。

“考慮到30年期國債的吸引力,我們已開始逐步調整低配倉位……我認爲,鑑於收益率曲線已趨陡峭,當前長端(國債)仍具備吸引力。”

日本央行去年取消了負利率政策,並仍在堅持漸進式加息路徑,這與多數其他主要央行的寬鬆政策形成鮮明對比。這種緊縮舉措重新激活了日本市場的相對價值交易,即投資者通過同時做多收益率曲線一端、做空另一端來獲利。

“當日本央行維持負利率政策時,短期債券的波動空間有限,”大和證券首席經濟學家Toru Suehiro表示,“但現在曲線兩端均出現波動,投資者因此更容易對曲線形態進行押注。”

10月4日,高市早苗在決勝投票中勝出,當選執政黨自民黨領袖,有望成爲日本首位女性首相。但上週自民黨長期執政夥伴公明黨退出執政聯盟後,其執政前景驟然生變。

此外,日本央行本月還將召開貨幣政策會議。當前市場預計此次會議加息的概率僅爲20%,而本月初這一概率還接近40%。

Asset Management One全球固定收益部門負責人Kentaro Hatono表示,在投資者圍繞上述事件雙向押注的背景下,曾經平穩的日本國債市場面臨更多波動風險。

“投資者越來越難以將國債視爲避險資產,”Hatono坦言。