FOREXBNB获悉,近期,政治动荡与央行加息疑虑加剧了投资者的不确定性,大量外资涌入日本超长期国债,使得原本平稳的收益率曲线出现更为剧烈的波动。

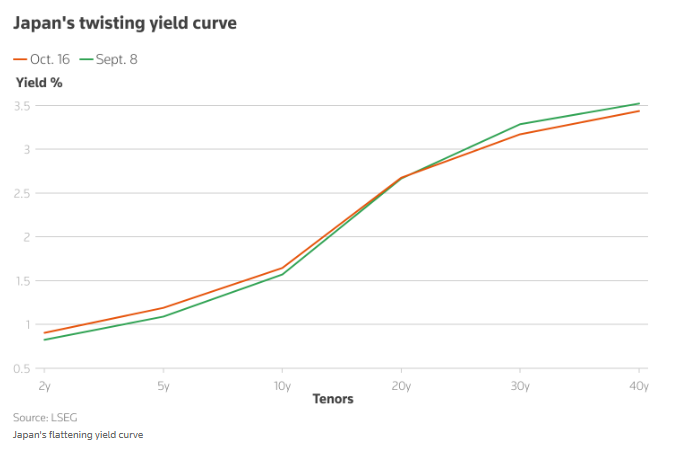

随着市场对下任首相执政期间支出变化,以及日本央行加息时点的预期不断调整,日本国债收益率曲线(反映各期限债券收益率水平的指标)近期出现显著变化。

本月,财政鸽派候选人高市早苗当选日本执政党领袖,并有望出任首相。这一消息推动30年期日本国债收益率飙升至历史高点。

但此后,由于市场质疑高市早苗能否获得议会足够支持以锁定首相职位,30年期国债收益率回落,短期利率也随之震荡。

野村证券高级利率策略师Tomoaki Shishido表示,收益率的这种拉锯式波动,主要受海外投资者的长期国债持仓影响,这些投资者“热衷于根据政治信号进行押注”。

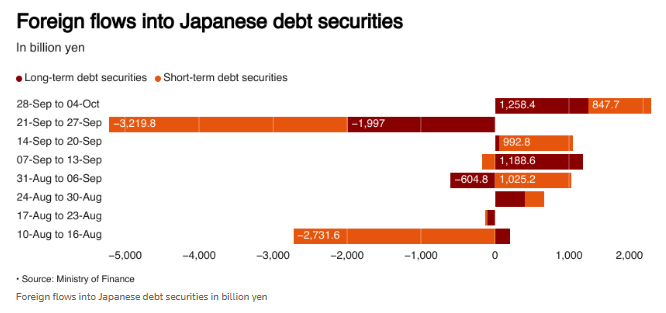

日本证券业协会的数据显示,截至8月,海外投资者已连续8个月净买入日本超长期国债。今年4月,他们对这类债券的月度买入额创下2.3万亿日元(约合155.6亿美元)的纪录,远超传统主要买家——日本国内寿险公司的购买规模。

“我们仍对日本国债整体久期保持低配,因为我们预计日本央行的行动可能会比市场预期的更快一些,”普信集团驻香港固定收益投资组合经理Vincent Chung表示。

“考虑到30年期国债的吸引力,我们已开始逐步调整低配仓位……我认为,鉴于收益率曲线已趋陡峭,当前长端(国债)仍具备吸引力。”

日本央行去年取消了负利率政策,并仍在坚持渐进式加息路径,这与多数其他主要央行的宽松政策形成鲜明对比。这种紧缩举措重新激活了日本市场的相对价值交易,即投资者通过同时做多收益率曲线一端、做空另一端来获利。

“当日本央行维持负利率政策时,短期债券的波动空间有限,”大和证券首席经济学家Toru Suehiro表示,“但现在曲线两端均出现波动,投资者因此更容易对曲线形态进行押注。”

10月4日,高市早苗在决胜投票中胜出,当选执政党自民党领袖,有望成为日本首位女性首相。但上周自民党长期执政伙伴公明党退出执政联盟后,其执政前景骤然生变。

此外,日本央行本月还将召开货币政策会议。当前市场预计此次会议加息的概率仅为20%,而本月初这一概率还接近40%。

Asset Management One全球固定收益部门负责人Kentaro Hatono表示,在投资者围绕上述事件双向押注的背景下,曾经平稳的日本国债市场面临更多波动风险。

“投资者越来越难以将国债视为避险资产,”Hatono坦言。