FOREXBNB獲悉,中指研究院發佈《2025三季度中國住房租賃市場總結》,其中指出,2025年三季度,我國重點城市住房平均租金水平延續小幅調整態勢,行業法治建設取得里程碑式進展。展望四季度,住房租賃行業將邁入傳統淡季,在需求端相對穩定而保租房供應仍將繼續加大等因素影響下,重點城市住宅平均租金將延續調整態勢。但在政策支持之下,行業將更加趨於專業化、規範化,品質化供給也將明顯增多,推動行業邁向高質量發展新階段。

中指研究院表示,租金方面,年中畢業季效應持續性不足,三季度重點城市住宅租金整體延續小幅調整態勢,其中一線城市表現相對穩健。政策方面,住房租賃領域首部國家級行政法規——《住房租賃條例》正式施行,行業法治環境迎來新突破;地方強化政策落實,以收儲轉租、完善監管體系爲重點細化本地供給路徑。企業方面,長租公寓企業開業規模和管理規模TOP30總量持續提升,房企系規模領先優勢及地方國企系快速增長特徵持續鮮明。保租房REITs方面,二季度保租房REITs運行穩健向好,市場化運營項目出租率普遍改善,三季度REITs首發與擴募籌備工作也穩步推進。

01.50城住宅租賃價格指數走勢

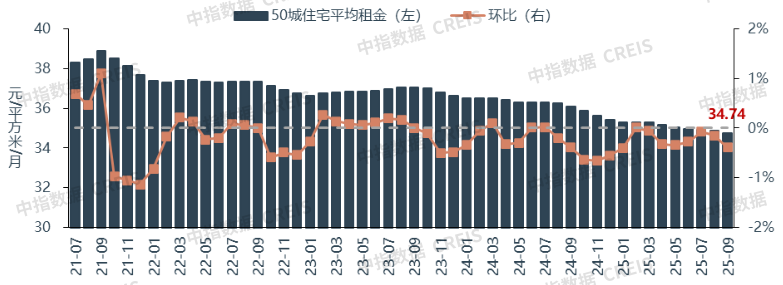

1.指數走勢:三季度50城住宅平均租金累計下跌0.61%,各月租金環比跌幅逐步擴大

2025年三季度,重點城市住宅平均租金延續小幅下跌態勢。根據中指研究院50城住宅租賃價格指數,2025年三季度,50城住宅平均租金累計下跌0.61%。分月度來看,7月,受益於年中畢業季效應支撐,重點城市普通住宅平均租金環比跌幅明顯收窄,爲0.07%;8月後,隨畢業季效應減退,住房租賃需求釋放節奏放緩,重點城市住宅平均租金環比跌幅逐步擴大。9月,部分核心城市受學齡家庭租住高峯期結束等影響,租金跌幅較大,50城住宅平均租金爲34.74元/平方米/月,環比下跌0.39%,同比下跌3.76%。

圖:2021年7月至2025年9月50城住宅平均租金走勢

數據來源:中指數據CREIS

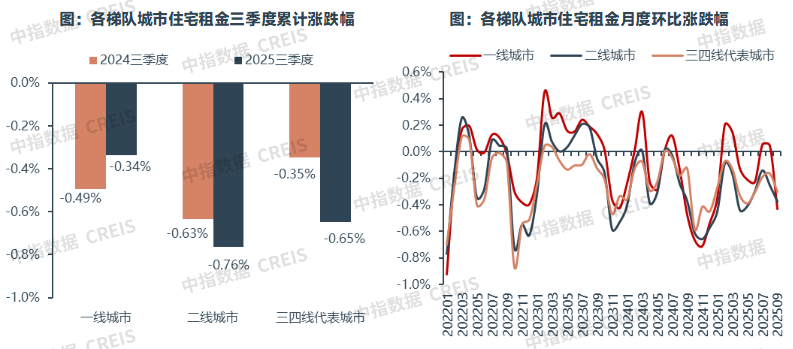

2.城市租金:三季度多數城市住宅租金有所下跌,一線城市租金跌幅收窄

從租金水平來看,50城中30城租金處於20-30元/平方米/月區間。具體來看,截至2025年9月,北京、上海、深圳租金水平繼續穩居第一梯隊,均在80元/平方米/月以上;杭州、廣州、三亞、廈門租金在40-50元/平方米/月之間;南京、珠海等6個城市租金在30-40元/平方米/月之間;天津、大連等30個城市租金在30-40元/平方米/月之間;南通、太原等7個城市租金在20元/平方米/月以下。

表:2025年9月50城住宅租賃價格指數(元/平方米/月)

數據來源:中指數據CREIS

從三季度累計漲跌幅來看,46個重點城市租金下跌。具體來看,2025年三季度,僅西寧、烏魯木齊等4個城市租金累計上漲,且漲幅均在1.0%以內;累計下跌的46個城市中,三亞、西安等7個城市跌幅在1.0%及以上,其中三亞跌幅最大,爲1.91%;南通、南京等24個城市累計跌幅在0.5%(含)-1.0%之間;杭州、鄭州等7個城市累計跌幅在0.3%-0.5%之間;上海、深圳等8個城市累計跌幅在0.3%以內。

分梯隊來看,三季度各線城市平均租金均有所下跌,其中一線城市跌幅略有收窄。根據50城住宅租賃價格指數,2025年三季度,一線城市住宅平均租金累計下跌0.34%,跌幅較去年同期有所收窄;二線城市平均租金累計下跌0.76%,跌幅較去年同期擴大0.13個百分點;三四線代表城市平均租金累計下跌0.65%,跌幅較去年同期擴大0.30個百分點。

數據來源:中指數據CREIS

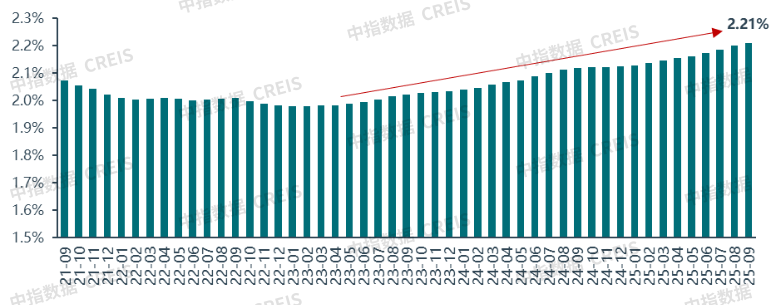

3.投資回報率:重點城市租金房價比延續小幅上升態勢,優質資產出租回報改善

近兩年,住房租賃行業受益於需求剛性,租金下跌幅度相對平緩,重點城市租金房價比持續回升。根據中指監測數據,2025年9月,50個重點城市租金房價比均值爲2.21%,較2023年初低點提高0.23個百分點,較去年同期提高0.09個百分點。隨着租售比回升和融資運營成本下降,住房租賃產業的商業可持續性增強。

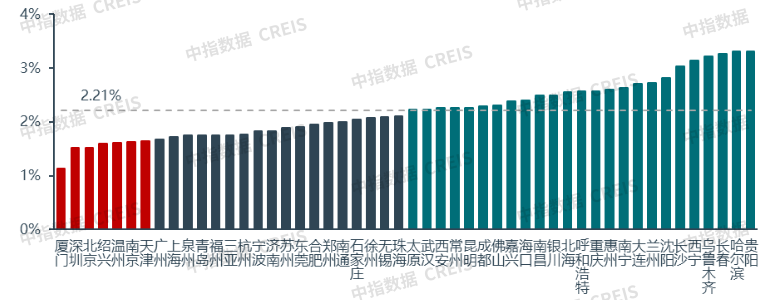

具體城市來看,深圳、北京、上海等核心城市由於房價較高,租金房價比仍在2.0%以下;武漢、成都租金房價比在2.0%-2.5%之間,重慶、長沙租金房價比在2.5%-3.0%之間,哈爾濱、貴陽租金房價比在3.0%以上。

圖:2021年9月至2025年9月50城平均租金房價比走勢

圖:2025年9月50個重點城市租金房價比

注:租金房價比=2025年9月城市住宅平均租金×12÷2025年9月城市二手住宅均價。

數據來源:中指數據CREIS

02.三季度住房租賃政策總結

2025年三季度,中央層面政策強化行業法治建設與金融支持,地方層面注重細化實施路徑,以收租轉租、完善監管體系爲重點增加行業高質量租賃供給,爲構建房地產發展新模式提供有力支撐。

1.中央政策:行業監管邁入“有法可依”新階段,市場化租賃住房資產證券化路徑逐漸明晰

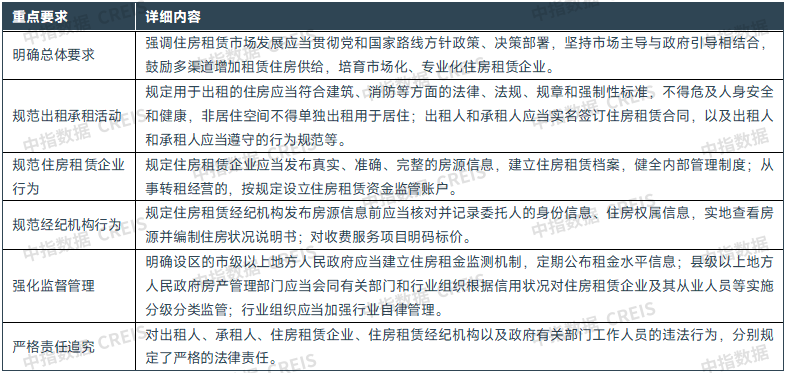

2025年三季度,《住房租賃條例》的頒佈與實施是政策層面的核心亮點,行業監管治理進入“有法可依”的新階段。《住房租賃條例》是我國住房租賃領域首部國家級的行政法規,於2025年9月15日正式施行,從根本上改變了我國住房租賃行業的法治環境。《條例》共7章50條,涉及規範出租承租活動、規範住房租賃企業行爲、規範經紀機構行爲、強化監督管理、嚴格責任追究等內容。其重要意义在於通过明确各方权责、強化市場監管,爲構建穩定的租賃關係提供製度保障,從而推動形成權責清晰、行爲規範的市場環境,爲住房租賃市場的長期穩健發展奠定法治基礎。

表:《住房租賃條例》主要內容

資料來源:《住房租賃條例》,中指研究院綜合整理

金融支持方面,市場化租賃住房資產證券化路徑逐漸明晰。9月,國家發改委發佈《關於進一步做好基礎設施領域不動產投資信託基金(REITs)常態化申報推薦工作的通知》,提出“加快成熟資產類型項目申報,積極研究探索尚無推薦發行案例的新資產類型項目的發行路徑”。其中市場化租賃住房被明確寫入公募REITs新資產類型項目之中,爲市場化租賃住房項目利用資產證券化工具拓寬融資渠道提供了政策支持,有助於引導社會資本積極投資住房租賃領域,形成投資與供給相互促進的良性循環。

另外,“好房子”建設導向明確,將進一步推動租住產品品質全面升級。8月,《中共中央 國務院關於推動城市高質量發展的意見》正式發佈,文件明確提出將系統推進“好房子”和完整社區建設,全鏈條提升住房設計、建造、維護、服務水平,大力推進安全、舒適、綠色、智慧的“好房子”建設。未來政策將引導住房租賃行業從單純追求規模增長轉向注重安全、舒適、綠色、智慧高質量租賃社區供給,推動企業更加關注產品力與服務力,以適應居民對租住產品品質化提升的需要。

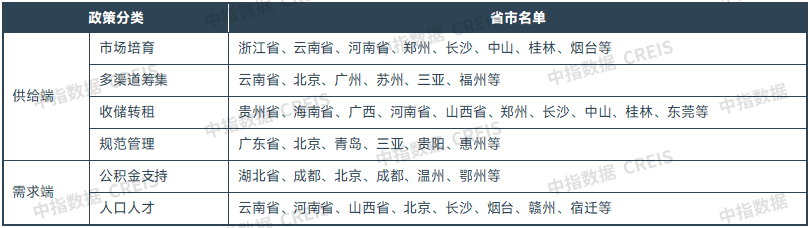

2.地方政策:細化落實中央政策導向,收儲轉租、完善監管體系是地方階段施策的重點

2025年三季度,地方政府繼續積極落實中央政策導向,推進本地租賃市場供需協同與規範化發展。一方面,在多渠道籌集租賃住房擴大行業供給的同時,優化需求端支持政策,激活供需兩側發展活力。另一方面,因地制宜強化行業監管政策,推動本地住房租賃市場規範化發展。

表:2025年三季度各地出臺的住房租賃重點政策分類彙總(不完全統計)

資料來源:中指研究院綜合整理

供給側:以非居改租、存量盤活爲重點多渠道籌集租賃房源,行業監管體系多維度延伸

在增加房源供給方面,各地注重多渠道籌集。一是鼓勵“非居改租”,廣州、福州等地出臺了支持存量商業、辦公等非住宅物業改造爲租賃住房的實施細則。二是積極盤活農村閒置資產,雲南支持在村民自願前提下利用閒置農房發展住房租賃業務。三是明確保障性租賃住房的籌集方式,蘇州、三亞等地通過制定實施辦法,規範了新建、改建等多種渠道。

值得注意的是,“收儲轉租”成爲三季度多地盤活存量商品房、補充租賃房源供給的重要方式。貴州、河南、山西、海南、廣西等多地明確推進收購存量商品房用作保障性住房,探索利用保障性住房再貸款、專項債等多元化的資金支持模式,或給予一定的財政補貼。其中各地收儲模式與原則不斷細化,如貴州强调“以需定購”,東莞優先考慮債務壓力較大的房企庫存等。

在行業規範管理方面,監管政策體系逐步覆蓋租賃活動全鏈條。北京就規範個人轉租活動徵求意見,強調將轉租房源達到一定規模的個人“二房東”納入住房租賃企業管理。青島推行房源覈驗碼制度,要求所有出租房源需經覈驗方可發佈,旨在從源頭保障房源真實性,提升市場透明度。廣東省就《租賃房屋治安管理規定(修訂草案修改稿)》向社會公開徵集意見,明確了各類住房房屋的治安管理規定,建立租賃信息聯網報送機制,對時租、日租房設立了專項約束。

需求側:公積金支持與人才政策協同發力,激發租住需求潛力

在公積金支持方面,繼續提高租房提取公積金額度並優化支付流程。一方面,針對無房家庭,多地提高租房提取公積金額度(如溫州)或放寬提取條件(如成都允許按實際房租支出提取保租房租金)。另一方面,政策更注重精準支持,湖北對多子女家庭給予傾斜,贛州允許高層次人才按月全額提取月繳存額支付房租。同時,北京等地擴大住房公積金直付房租試點範圍,通過增加劃轉頻率、擴展申請時間等舉措提升支付便利性。

在人口人才支持方面,聚集人才吸引與模式創新。北京經開區、廣州等地擴大了青年人才住房保障範圍,提供從“免費求職住宿”到“優惠長租”的全週期支持。煙臺市構建“租購銜接”人才住房體系,雲南則創新提出盤活存量房源資源改造“旅居人才公寓”,旨在吸引旅居人才落戶安居。此外,河南探索建設只租不售的“工業保障房”,將住房租賃支持政策與產業發展深度融合。

03.保租房公募REITs運營表現

1.REITs運營:二季度保租房REITs運營稳健向好,市场化運營项目出租率普遍回升

二季度保租房公募REITs運營業績穩健向好。根據最新披露的季報數據,基金收入方面,二季度各保租房REITs同環比均有所增長,其中華夏北京保障房REIT受成功擴募影響,基金收入同環比增幅均超15%,拉動保租房REITs整體收入同環比增幅在5%以上。淨利潤方面,二季度各保租房REITs淨利潤走勢以同環比雙增長爲主,僅紅土創新深圳安居REIT、中金廈門安居REIT同比或環比有所下降,保租房REITs整體同環比增幅在7%-10%之間。可供分配金額方面,保租房REITs整體同環比增幅在5%左右,其中華夏北京保障房REIT、招商基金蛇口租賃住房REIT增幅明顯。

表:保租房公募REITs核心財務指標數據

注:匯添富上海地產租賃住房REIT、華泰蘇州恆泰租賃住房REIT尚未形成完整的季度同環比數據,故本處未列出。表中環比基於6支保租房REITs數據計算,同比基於前5支保租房REITs數據計算。

數據來源:保租房REITs公開資料,中指研究院綜合整理

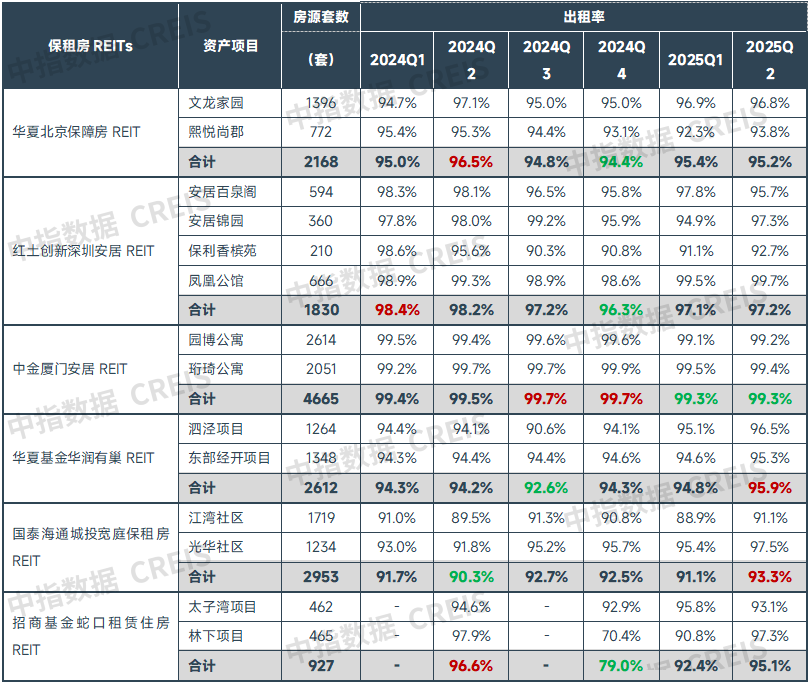

2025年二季度,保租房REITs底層資產出租率普遍穩中有升。根據各保租房REITs最新披露數據,2025年二季度末,各底層資產項目出租率普遍在95%以上,其中市場化機構運營的資產項目出租率回升明顯。

具體來看,截至二季度末,華夏北京保障房REIT、中金廈門安居REIT、紅土創新深圳安居REIT底層項目整體出租率在高位水平保持相對穩定;華夏基金華潤有巢REIT、國泰海通城投寬庭保租房REIT等底層資產的運營管理機構針對季節特徵,充分發市場化經營優勢,通過組織專項營銷活動,拓展多元招租渠道,積極提升項目出租率,其平均出租率均居近兩年高位;招商蛇口基金租賃住房REIT的林下項目經歷集中租賃爬坡階段後,出租率已恢復至較高水平,拉動REIT平均出租率回升至95%以上。

表:各保租房REITs底層資產項目不同時期出租率對比

注:報表未列出匯添富上海地產租賃住房REIT、華泰蘇州恆泰租賃住房REIT出租率數據。

數據來源:保租房REITs公開資料,中指研究院綜合整理

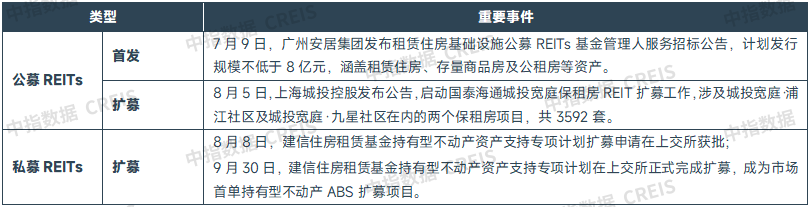

2.REITs發行:三季度首發與擴募籌備工作穩步推進,后续市场化租赁项目發行或加速

三季度,保租房公募REITs發行與擴募籌備工作穩步推進。首發方面,三季度無保租房REITs發行上市,據中指監測,廣州安居集團計劃發行規模不低於8億元的公募REITs,涵蓋租賃住房資產、存量商品房資產及公租房資產的經營權或資產劃轉產權,已啓動租賃住房REITs基金管理人服務招標工作。擴募方面,國泰海通城投寬庭保租房REIT擬擴募,計劃新購入的基礎設施項目爲投寬庭·浦江社區及城投寬庭·九星社區,均爲保租房項目,體量合計3592套。

值得注意的是,三季度租賃住房私募REITs獲新進展。2025年9月,建信住房租賃基金持有型不動產資產支持專項計劃在上交所完成首次擴募,成爲市場首單持有型不動產ABS擴募項目,成功打通持有型不動產ABS擴募路徑。本次擴募以南京兩個保租房項目作爲底層資產,擴募募集規模4.53億元。

表:2025年三季度住房租賃公募REITs、私募REITs首發與擴募動態

資料來源:中指研究院綜合整理

市場化租賃住房公募REITs獲政策支持,後續發行或將加速。三季度,國家發改委發佈政策,首次將市場化租賃住房明確納入公募REITs“新資產類型”中並探索發行路徑,爲租賃住房資產證券化指明瞭新的發展方向。未來,在政策持續推動下,預計將有更多的市場化租賃住房項目通過公募REITs實現資產退出,從而吸引社會資本加大對住房租賃領域的長期投入,進一步促進行業高質量發展。

04.長租公寓企業規模表現

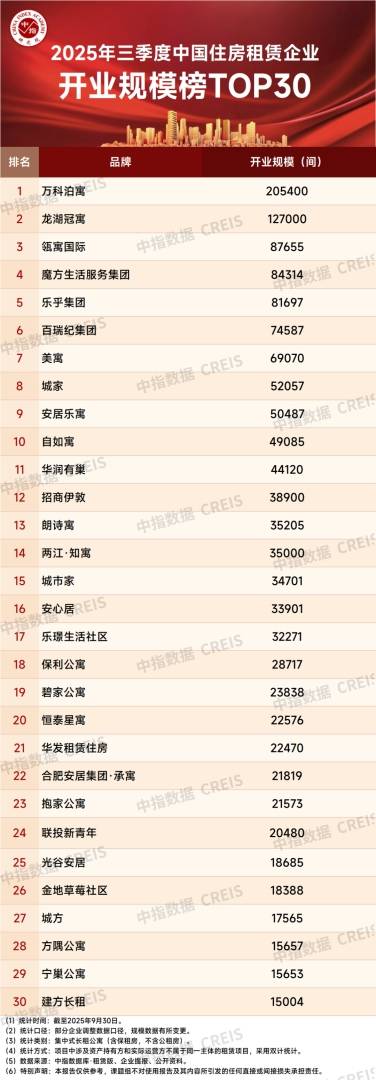

1.開業規模榜:三季度末TOP30集中式長租公寓合計開業房源量達139.8萬間

據中指研究院統計,截至2025年三季度末,TOP30集中式長租公寓企業累計開業房源量達139.8萬間,較二季度末增加3.9萬間。其中,TOP5企業累計開業規模達58.6萬間,較上季度末增加2.0萬間,佔TOP30總規模比重爲41.9%。

分類來看,開業規模TOP30企業中,分別有11家房企繫住房租賃企業、10家地方國企系、4家創業系、3家酒店系、1家中介系、1家金融系。其中,房企系開業規模领先优势突出,合計佔比達46%;地方国企系開業規模持续增长,合計佔比超20%;創業系、酒店系開業規模占比也均在10%以上。

表:2025年三季度末TOP30中各類住房租賃企業開業規模統計

數據來源:中指數據CREIS

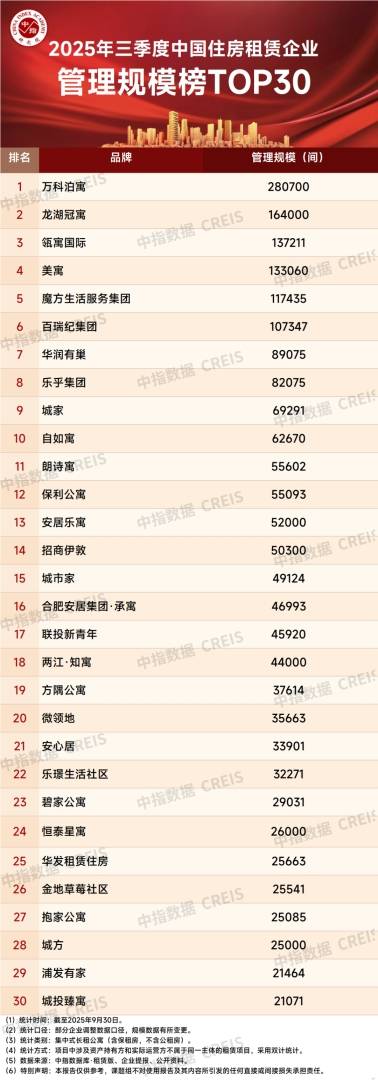

2.管理規模榜:三季度末TOP30集中式長租公寓合計管理房源量約198萬間

據中指研究院統計,截至2025年三季度末,TOP30集中式長租公寓企業累計管理房源量約198萬間,較二季度末增加2.2萬間。其中,TOP5企業累計管理規模爲83.2萬間,較上季度末增加0.8萬間,佔TOP30總規模比重爲42.0%。

分類來看,管理規模TOP30企業中,分別有11家房企繫住房租賃企業、10家地方國企系、5家創業系、3家酒店系、1家中介系。與開業榜單類似,管理規模榜TOP30企業中,房企系規模優勢穩固,管理規模在TOP30中的佔比接近五成;地方國企系佔比達23%,創業系、酒店系佔比均在10%以上。

表:2025年三季度末TOP30中各類住房租賃企業管理規模統計

數據來源:中指數據CREIS

05.結語

2025年三季度,我國住房租賃領域首部國家級的行政法規——《住房租賃條例》的正式施行,從根本上改變了我國住房租賃行業的法治環境,推動行業發展邁入專業化、規範化的高質量發展新階段。

從三季度租賃市場表現來看,短期重點城市住宅租金仍延續調整態勢,但行業結構優化趨勢鮮明。具體來看,租金方面,年中畢業季效應持續性不足,三季度50城住宅平均租金累計下跌0.61%,其中一線城市表現相對穩健。企業格局方面,長租公寓企業開業規模和管理規模TOP30總量持續擴容,其中房企系規模領先優勢穩固,地方國企系業務規模持續快速擴張。保租房REITs方面,二季度保租房REITs運行穩健向好,市場化運營項目出租率普遍改善,三季度REITs首發與擴募籌備工作也在穩步推進。

展望四季度,住房租賃行業將邁入傳統淡季,市場需求規模大概率將呈現穩中小幅下降的局面,而供應量受籌建保租房項目持續建成上市等影響仍將有所增加,預計四季度重點城市住宅租金將延續下跌態勢。從結構上看,行業發展將更趨專業化、規範化。

第一,從《住房租賃條例》施行的細則來看,行業供給端將構建全鏈條的監管體系,推動企業規範自身租賃行爲,維護行業健康有序發展;加之近期部分城市出臺了針對住房租賃企業的減稅政策,預計市場機會將更快地向市場化、專業化、規模化的住房租賃企業聚集。

第二,市場化租賃住房項目發行公募REITs獲政策支持,後續市場化租賃住房項目通過公募REITs實現資產退出的節奏將加快,從而吸引社會資本進一步加大在住房租賃領域的長期投入,促進行業高質量擴容。

第三,在“好房子”政策推動下,住房租賃領域品質化升級趨勢顯現,未來政策將引導住房租賃行業從單純追求規模增長轉向注重安全、舒適、綠色、智慧高質量租賃社區供給,推動企業更加關注產品力與服務力,以適應居民對租住產品品質化提升的需要。