摘要

10月,高市早苗当选日本首相,其经济政策主张被称为“早苗经济学”。市场认为早苗经济学等于“安倍经济学2.0”。但是,由于政治和经济环境不同,不宜将两者画等号。

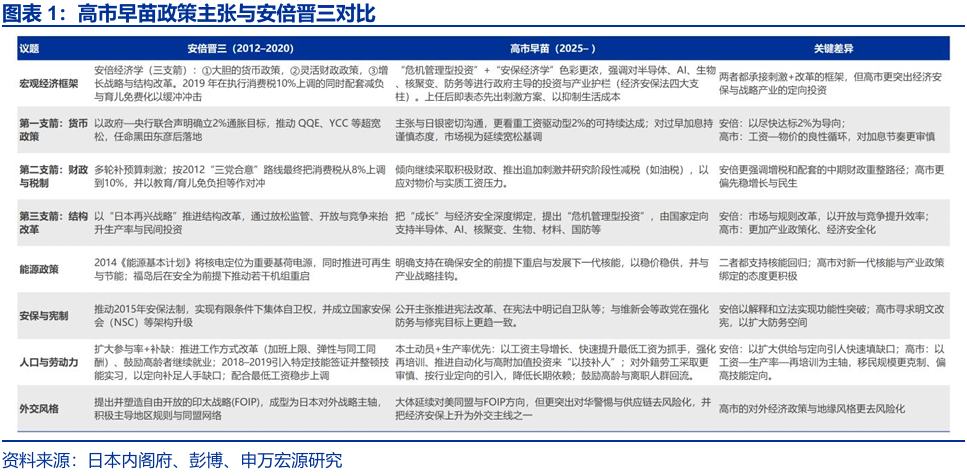

(一)早苗经济学不是安倍经济学2.0:财政主导VS货币主导,对抗通缩VS对抗通胀

高市早苗的经济政策主张虽然继承了安倍经济学,但把财政放在更核心位置。安倍经济学以“大胆的货币宽松+灵活财政+结构改革”的三支箭为代表,强调货币先行,意在摆脱通缩。高市的重心是负责任的积极财政,也主张货币宽松,但与抗通胀的经济政策重心相矛盾。

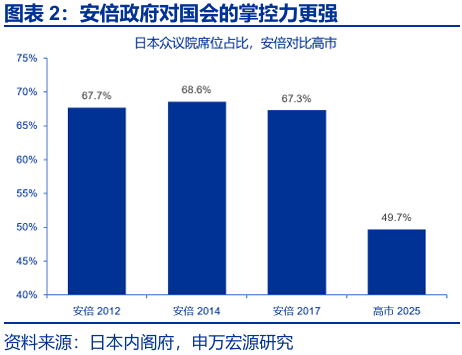

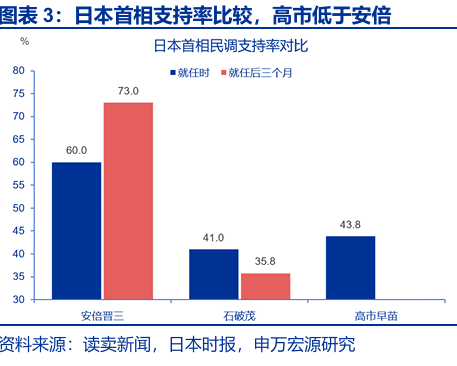

早苗经济学面临更强的内外部约束,政治基础有待巩固。1)执政党国会席位占比仅49.7%,远低于安倍的67.9%;2)高市支持率仅44%,安倍同期达60%;3)内阁及自民党人事受麻生派制约;4)安倍时期的全球低通胀、低利率创造了顺风环境,高市则要兼顾通胀与金融稳定。

(二)高市政府的财政政策会有多积极?2026年日本财政赤字率或从1.3%抬升至2%左右

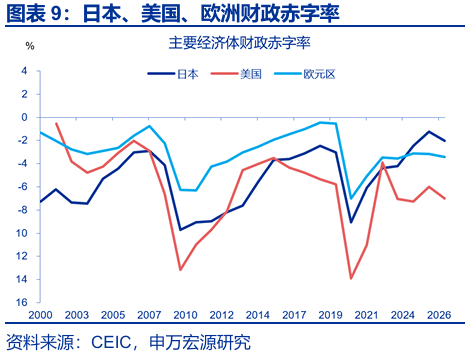

高市上台后计划首先推出一揽子刺激政策,或抬高明年财政赤字率。2025财年日本赤字率为1.3%,2026财年或抬升至2.0%,扩张幅度或低于美国、德国、希腊,但高于法国、英国。存量上,日本债务率较高,但流量上,日本付息压力不高,外债占比低、久期长,债务风险可控。

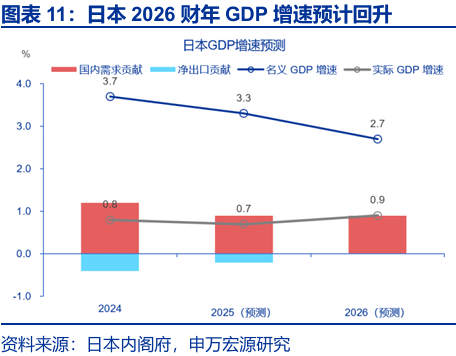

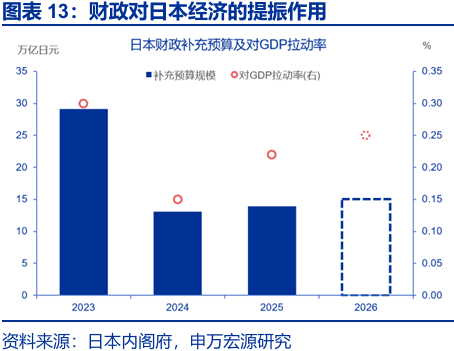

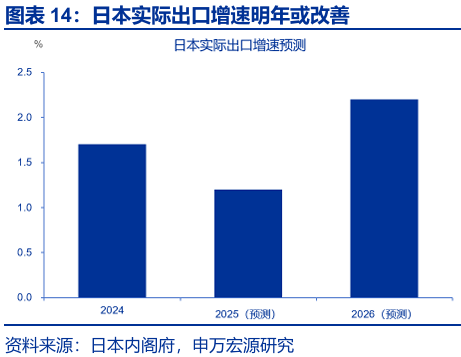

日本明年实际经济增速或小幅提升至0.9%,财政刺激对经济的拉动率小幅上升。日本GDP二季度同比达1.7%,全年实际GDP增速预计为0.7%,2026财年或升至0.9%。高市的补充预算或超去年的13.9万亿日元,对明年GDP的拉动效果或在0.25%左右,小幅高于去年。

(三)日央行加息大幅“落后于曲线”,重启加息“箭在弦上”,市场预期2026年加息50bp

高市偏好宽货币,但或难改变日央行加息的方向。高市竞选期间曾表态考虑修订与日央行的联合声明,以摆脱2%通胀目标约束,但就职后改口称暂无修订计划。2026年,高市或仅能替换个别货币政策委员,与日央行沟通协调可能是最现实的手段。

高通胀和弱日元是2026年日央行继续加息的双重约束,关注明年初日央行会否重启加息进程。日央行加息显著“落后于曲线”,今年由于国会选举和内阁重组再次推迟。这是日本通胀粘性的重要解释(日元贬值10%约抬升通胀0.3个百分点)。明年春斗涨薪预期仍在5%左右;

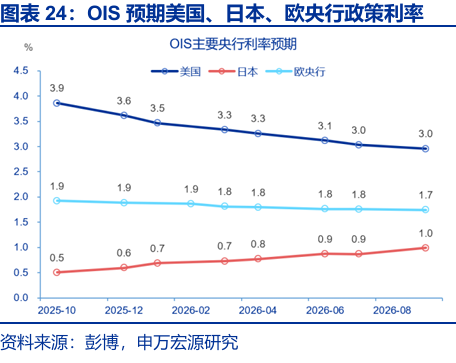

市场预期日央行2026年将降息两次、累计50bp,节奏依赖于日元、通胀、日债利率和政治环境。参考OIS市场预期,10月及12月日央行或按兵不动,2026年或有两次加息,3月加息25bp至0.75%,9月或再加息25bp至1%附近。参考IMF预测,终点利率或在1.5%附近。

报告正文

一、早苗经济学与安倍经济学有何异同?

高市早苗经济政策主张继承自安倍晋三,但把主动财政放在更核心位置。安倍经济学以“大胆的货币宽松+灵活财政+结构改革”的三支箭为代表,更强调货币先行,重在摆脱通缩。

第一支箭,货币方面,安倍通过大规模货币宽松对抗通货紧缩,通过人事、法律协议等手段有效干预和影响了日央行。2013年,安倍提名黑田东彦为日央行总裁,并与日央行签定联合声明,设定2%的通胀目标,推动量化宽松QQE成为主线;高市早苗对货币立场偏鸽,对加息持审慎态度,称当前通胀为“成本推动”,不宜贸然加息,日央行须与政府目标一致。另一方面,高市也尊重日央行独立性,“具体货币政策工具由日央行决定”,政府与日央行“协调沟通”,主要通过政策协同而非行政指令来施加影响。

第二支箭,财政方面,安倍实施更灵活的财政政策,通过政府支出来刺激需求,任内启动多轮刺激,并在2014年及2019年两度上调消费税;高市延续宽财政的路径,主张负责任的积极财政政策 (Responsible Proactive Fiscal Policy),提出在必要时可发债支持重要政策。但在当选首相后,高市收敛了财政鸽派的言论,一方面推进财政刺激法案并编制补充预算;另一方面公开强调财政可持续性,将降低债务率来维护市场信心。

第三支箭,结构改革方面,安倍以“日本再兴战略”推进结构改革,通过放松监管、对外开放来提升私人投资;高市则将第三支箭明确为危机管理型投资,强调对半导体、AI、生物、核聚变、防务等领域进行政府主导的投资。安倍的政策更注重市场与规则改革,高市的主张更具有产业政策色彩。

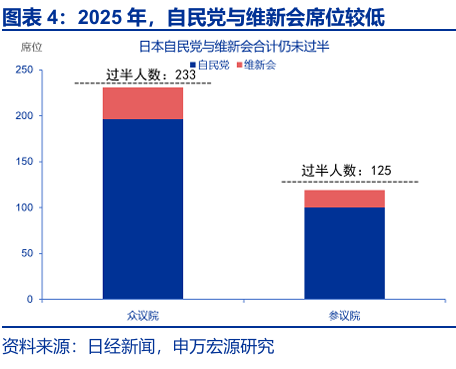

高市早苗存在政治约束,政策推行能力可能低于安倍。一方面,执政党在国会的优势走弱,法案通过难度更大。安倍2013年后形成两院的稳定多数局面,结束了“扭曲国会”,在众议院长期占比达2/3,即便参议院反对,普通法案也能凭众议院三分之二强行通过,这是安倍推动多轮预算外刺激(2013年、2019年)、安保法制(2025)通过的硬性保障。但在2025年,自民党在众议院为196席,与维新会联合执政后,总数231席,距离过半仍差2席,参议院也无多数优势,高市早苗的普通立法通过难度大于安倍时期。

另一方面,高市的支持率偏低。安倍2012年就任时支持率达60%,就任后3个月支持率升至73%,属于日本政界少见的强势开局。超高支持率给予了其在货币与财政上扩张的政治底气。但高市早苗的支持率明显弱于安倍,参考10月日本时报的调查,高市支持率仅为43.8%。

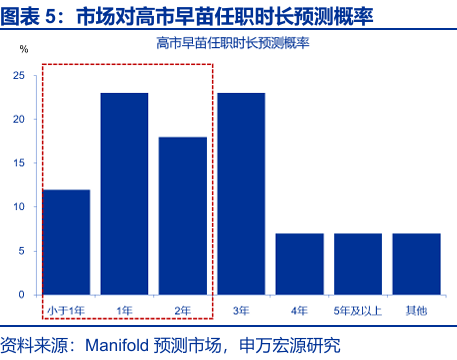

最后,内阁及自民党人事安排构成存在制约。高市的内阁人事布局倚重“麻生派”,在预算分配、监管法案、央行沟通上都可能形成制约,需要兼顾自民党党内不同的政治路线。由于高市对政局的掌控偏弱、支持率偏低,市场预期高市早苗的任期有53%的概率不足2年。

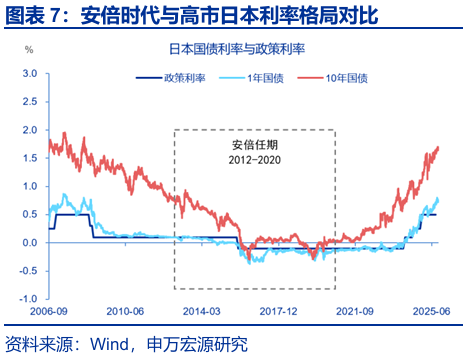

高市与安倍面临的经济环境已差异显著,安倍时期全球低通胀、低利率为安倍经济学创造了顺风环境。2012年12月安倍上任时,日元处于强周期中,日元升至1美元兑84日元左右,挤压出口与企业利润;2025年10月,日元已跌至150附近;2010年代,日本深陷通缩阴影,2014–2016全球油价暴跌,形成输入性通缩压力。2025年,日本已经历了疫情后通胀回升、工资上行; 安倍2013推出QQE,2016推出负利率并引入YCC,目标是把通胀锚向2%;2025年,日央行已退出负利率并上调政策利率。经济环境的差异,使得相似的财政、货币刺激在安倍时期更专注于抗通缩,而在高市时期则要兼顾抑制通胀与金融稳定。

二、负责任的积极财政:日本2026年财政赤字率有望提升

高市就任后,其政策优先清单为先通过一揽子刺激方案及补充预算,推出电费燃气补贴,废除汽油税,增加中小企业补助,推进半导体等产业投资。包括:1)刺激方案与补充预算。高市上台后称其首要任务是制定一揽子刺激政策,并尽快编制与之相匹配的补充预算,今年补充预算可能超过去年的13.9万亿日元,内容涉及家庭通胀补贴、产业投资、企业补贴等。2)电费、燃气费用补贴。2025年7月至9月的电费与燃气补贴已到期,10月起部分电力与燃气公司上调收费,新政府需尽快发放新一轮补贴。3)废除汽油税临时税率。7月,执政党与在野党已达成废除汽油临时税的共识,可能成为高市优先实施的法案。4)给付型税收抵免。面向中低收入群体,推出个人所得税抵免,对抵免不足部分给予现金返还。5)国防开支。日本政府原计划在2027财年将国防开支提高至GDP的2%,高市计划提前到2026财年完成。

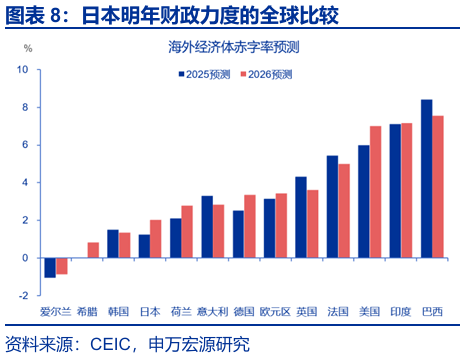

日本明年赤字率水平仍较低,但增幅扩大。2025年日本赤字率为1.3%,在发达经济体中处于较低位置,2026年,日本赤字率或抬升至2.0%,相比于美国、法国仍较低。但若从增量角度看,明年日本赤字率或走阔约0.77个点,仅低于美国、德国、希腊,高于欧元区、法国等。

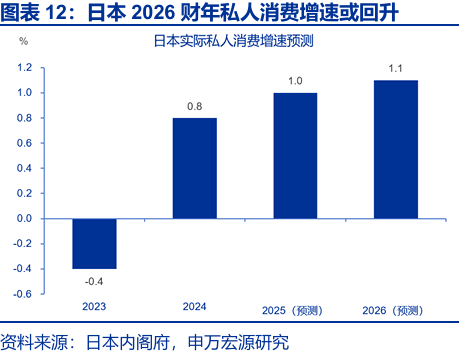

日本明年实际经济增速或小幅提升至0.9%,财政刺激对经济的拉动率小幅上升。参考日本内阁府预测,2025日本实际GDP增速0.7%,2026升至0.9%,增长的主要贡献来自内需,日本私人消费温和升至1.1%;净出口在2025年因关税冲击拖累经济增长,2026年出口增速或加快至2.2%,对GDP的贡献恢复至0%。财政对明年日本经济的作用小幅提升,高市早苗推进的补充预算可能超过去年的13.9万亿日元,对GDP的拉动效果或在0.25%左右,小幅高于去年。

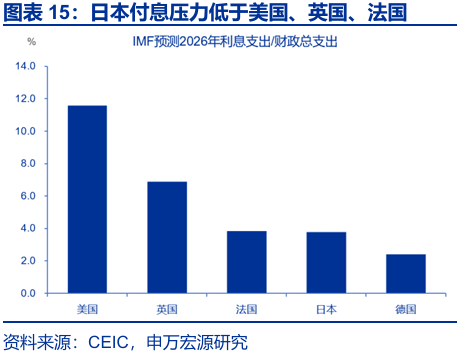

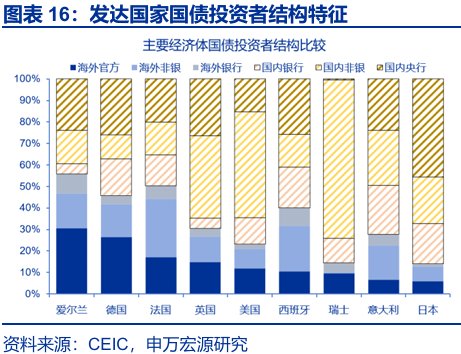

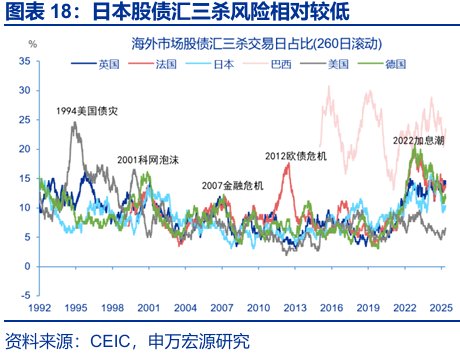

日本债务存量极大,流量层面债务风险相对较低,短期仍有财政扩张空间,但付息压力在抬头。日本政府债务占GDP比重在发达经济体中最高,但因外债低、债务久期长、央行与本土机构持有为主,暴发债务风险的概率相对较低。参考IMF的预测,2026年美国利息支出占GDP预计达到4%,英国2.9%、法国2.2%,日本1.5%,德国1.2%。从利息支出/政府总支出看,2026年美国预计为11.59%、英国6.89%、法国3.83%、日本3.77%、德国2.41%。日本低于美国、英国,压力相对较低。但日央行仍处于加息周期,导致日本付息压力倾向上行。日债市场买家结构存在一定的抗风险能力,截至2024年末,日本央行持有日债比例45.5%、境外占比14%,低于美国、法国、英国等,日本的股债汇三杀风险也同样相对较低。

三、有限度的货币宽松:日央行加息已大幅落后于曲线

高市就任后,宽货币的政策表态有所缓和,对日央行的影响力相对偏弱,或难以逆转日央行立场。高市早苗就任首相后,对货币政策的表态由激进转向更加温和,高市竞选期间曾表示将研究是否需要修订2013年“政府-日央行联合声明”,以摆脱2%通胀目标约束,但就任首相后改口为“目前没有修订计划”,“具体货币手段由日央行决定,政府与日央行加强沟通协调”。

高市早苗对货币政策的影响相力对偏弱。高市对日央行的影响存在多方制约:1)《日本银行法》第3条明确货币政策独立性;2)高市可能无法效仿安倍替换日央行行长,现任行长植田和男任期至2028年4月8日;3)高市或仅能替换个别日央行委员,施加边际倾向。日央行货币政策委员会成员中,野口旭和中川顺子将在2026年届满到期,两人立场相对偏鹰,高市可经两院同意后提名鸽派委员。当前日央行政策委员会中,5人偏鹰,4人立场较为中性,即使高市成功任命鸽派委员,也难以逆转日央行方向。与日央行沟通协调可能是高市影响货币政策最主要、最现实的手段。

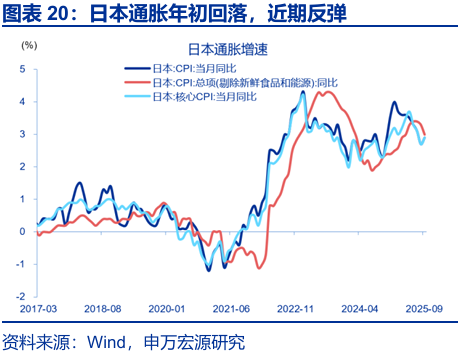

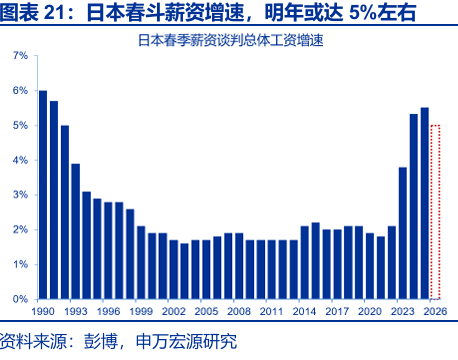

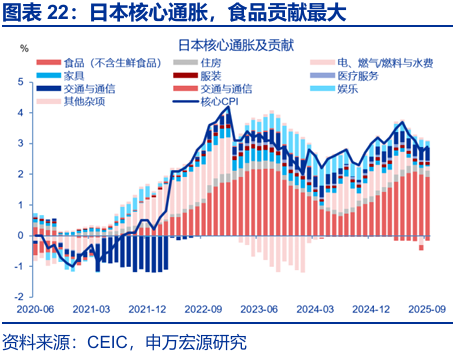

日本通胀反弹风险上升,明年薪资增速预期较强,日元贬值压力均可能制约明年日央行鸽派空间。今年以来,日本通胀先回落,后趋稳,9月再度抬升。结构上,食品通胀偏强,能源由拖累转向拉动,商品通胀走弱,服务通胀粘性较强。9月日本CPI同比2.9%,核心CPI(除生鲜)同比2.9%,二者均反弹,9月核心-核心(除生鲜与能源)CPI同比3.0%。食品仍然是最稳定的拉动项,9月不含生鲜食品同比7.6%,拉动日本核心CPI增速达1.9个点;政府电气补贴在9月退坡,导致能源通胀增速由8月的-4%升至9月的1.9%;9月服务通胀同比1.4%,与年初增速整体持平;9月商品通胀增速4.2%,较1月的6.3%回落。展望明年,薪资和汇率均可能构成通胀压力。2025年春斗薪资增速最终结果5.25%,为34年来最高,用工紧缺与最低工资上调带动下,2026年仍可能有5%的薪资增幅。今年日元在150上下波动,若日元延续走弱,或抬升通胀预期,参考日本财务省测算,日元贬值10%约抬升通胀0.3个百分点。

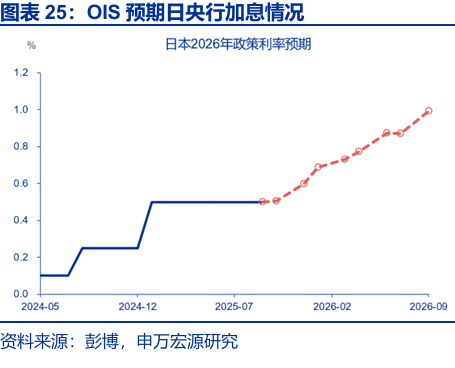

明年日本货币政策或审慎正常化。2025年,日央行于1月已加息一次,将政策利率从0.25%提高至0.50%,4月、7月及9月均按兵不动,9月已出现两票(高田创与田村直树)要求加息至0.75%的少数意见。参考市场预期,10月及12月政策利率或维持不变。2026年或有两次加息,3月加息一次,利率升至0.75%左右,9月再落地一次加息,利率升至1%附近。参考IMF预测,加息终点利率或落在1.5%附近。

购债方面,日央行目标是在2027年一季度将月度购债规模降至2.1万亿日元附近。2025年三季度月均购债已降至3.6万亿日元;2026年一季度月均购债量再降约0.4万亿日元至2.9万亿日元,2026年6月进行中期评估。

ETF与J-REIT处置方面,2025年9月启动处置ETF及REIT,原则是避免扰动市场、按市场价、可根据市场形势调整或暂停。节奏上较为缓和,ETF按面值每年处置约3300亿日元、REIT每年处置约50亿日元,2026年继续小额卖出。

风险提示

1、地缘政治冲突升级。俄乌冲突尚未终结,地缘政治冲突可能加剧原油价格波

动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美国经济放缓超预期。关注美国就业、消费走弱风险。

3、美联储超预期转“鹰”。若美国通胀展现出更大韧性,可能会影响美联储未来降息节奏。

本文转载自微信公众号“申万宏源宏观”;FOREXBNB编辑:王秋佳。