新臺幣正在經歷一場前所未有的反彈,這場貨幣風暴的背後是中國臺灣壽險業在過去十年中對美元資產的大規模投資,但只進行了部分匯率風險對沖,導致了美元資產的大規模錯配。

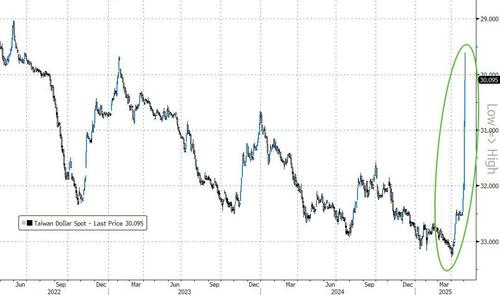

在週一,臺幣對美元的匯率一度升值超過5%,自2022年夏季以來首次突破了30臺幣兌換1美元的大關。

根據彭博的報道,臺北的外匯交易量已經飆升至2008年全球金融危機以來的最高點,銀行被客戶的諮詢請求所淹沒,國泰世華銀行不得不在其在線應用程序中引入虛擬排隊功能以“維護系統穩定”。

儘管貨幣升值,中國臺灣的貨幣當局在週一並沒有積極干預市場。BNP Paribas SA大中華區外匯和利率主管Ju Wang表示:“本地出口商正在感到恐慌,本地壽險公司對沖不足,而與股票相關的資金流出已經停止。央行仍然是唯一的買家,但並沒有積極支持市場,這引發了貨幣估值可能是貿易談判一部分的猜測。”

金融時報Alphaville專欄分析指出,中國臺灣壽險業在過去十年中規模大幅增長,並將大量資產投入美國債券。然而,爲了維持收益率,這些保險公司只部分對沖了其不斷增長的外匯風險敞口,實際上是將其償付能力押注在新臺幣對美元保持弱勢上。

“這個賭注是不明智的,正如我們現在所見。”金融時報評論道。

4月2日關稅衝擊引發的新臺幣升值已經轉變爲一場幾乎失控的狂飆,中國臺灣壽險公司正在急忙減少或對沖其美元敞口。

新加坡Stonex貨幣交易員Mingze Wu表示:“過去兩個交易日的走勢確實是前所未有的,如果你作爲壽險公司幾乎沒有對沖就大量持有美元資產,這將是一段痛苦的旅程。”

中國臺灣最大的壽險控股公司股價遭受重創,國泰金控和富邦金控——兩大壽險巨頭的母公司——股價分別下跌6.8%和5.9%。臺灣當地市場監管機構已向保險公司詢問“臺幣快速升值如何影響其運營”。

根據臺灣金管會的統計,3月底臺灣壽險業的淨值急劇下降至2兆4172億元的近11個月低點,單月大幅減少2228億元,是近兩年半以來最大的月度下降,幾乎接近2022年壽險淨值危機的慘狀。更令人擔憂的是,由於4月全球股債匯市皆下跌,壽險業的淨值可能會進一步惡化。

對於那些目前風險基於資本(RBC)在200%、淨值比在3%法定邊緣,甚至不足的保險公司,今年可能再次面臨巨大的增資壓力,這也考驗大股東對轉投資壽險業的增資能力。其次,壽險型金控可能受到旗下子壽險的拖累,也抑制了未來配息空間。

值得注意的是,由於3月臺幣貶值,壽險業產生了兌換利益並提存了外匯準備金。3月外匯準備金提存489億元,創兩年多來單月新高,推升準備金餘額至2836億元。這筆“晴天儲糧”或許能在一定程度上緩解4月臺幣狂升帶來的衝擊。

然而,市場跡象顯示,中國臺灣央行似乎並沒有積極干預以遏制臺幣升值,一個月期無本金交割遠期合約近期強勁反彈,暗示市場預期臺幣短期內將繼續升值。對於嚴重依賴外匯穩定的臺灣壽險業而言,這場風暴遠未結束。