在2023年的前五個月中,美元的累計跌幅達到了8.4%,這一跌幅創下了歷史記錄,成爲對全球一籃子貨幣表現最差的開局。那麼,美元的未來走勢將會如何發展?著名經濟學家Robin Brooks深入探討了市場上正在熱議的三種主要假設。

在6月10日發佈的一篇名爲《美元意志之戰》的分析文章裏,前國際金融協會首席經濟學家、現任美國智庫布魯金斯學會的高級研究員Robin Brooks提出,市場對美元持續疲軟的討論並非無的放矢,而是集中在三個核心“假設”上:

第一種假設相對溫和,認爲這僅是週期性的短暫回調;第二種假設則較爲悲觀,擔心美聯儲的獨立性可能受到動搖;第三種假設最爲極端,認爲美元可能失去其全球儲備貨幣的地位。

Brooks認爲,目前關於美元走勢的討論主要集中在前兩種假設之間,預測美元可能仍處於一個可能持續數十年的多週期強化過程中。

對於美元近期走勢的擔憂可能被過度放大。Brooks指出,“多年來,美元首次出現持續下跌”,這種罕見的現象引發了各種過度解讀和誇大的分析。

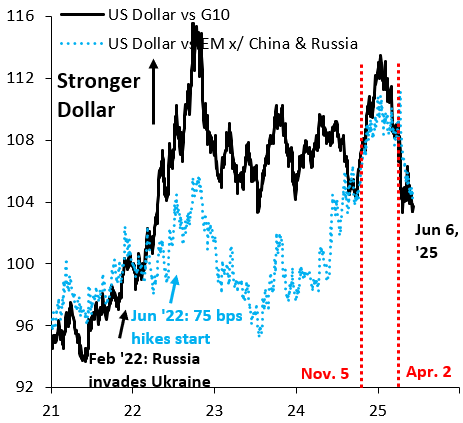

Brooks通過具體數據向讀者展示了實際情況:自11月5日大選以來,美元對其他發達經濟體貨幣的跌幅僅爲4%,而對新興市場貨幣籃子則基本保持不變。

Brooks提醒說:“無論你看到什麼頭條新聞,美元並沒有出現崩潰式的表現”。從更宏觀的視角來看,美元仍然相對穩定,在更長的時間範圍內仍然顯示出異常強勁的表現。

儘管數據顯示美元的跌幅並不劇烈,但市場對其未來走勢的討論卻異常激烈。Brooks表示,這種討論的激烈程度是他“多年來未曾見過的”。

第一種觀點相對溫和,他們認爲美元的下跌只是短期的週期性調整。這種觀點將當前美元的疲軟視爲美國“例外主義”資金流入的正常回調,是全球貨幣市場的常見波動。支持這種觀點的人認爲,這種調整是健康的,不會威脅到美元的長期地位。

文章指出,過去幾年中,美國經濟的增長遠超其他發達經濟體,這吸引了全球資本流入美國,從而推高了美元。而現在,隨着歐洲、日本等其他經濟體的復甦,美國“一枝獨秀”的局面有所改變,資本自然會重新尋找平衡,部分资金流出美國,導致美元出現回調。他們認爲這是正常的經濟週期現象,無需過度擔憂。

第二種觀點更加悲觀,擔心正在發生更深層次的結構性變化。Brooks解釋說,在2008年金融危機前後,每當美國經濟數據表現強勁時,美元反而會下跌,這與近年來“強數據=強美元”的情況截然相反。

Brooks認爲,這種現象反映了市場對美聯儲政策立場的擔憂,認爲美联储可能比其他央行更加鸽派,即使面對強勁的經濟數據也會保持低利率政策。如今,這種“強數據=弱美元”的關聯似乎有重現的跡象。這背後反映的是市場的一種深層憂慮,即“對美聯儲獨立性喪失的擔憂”。

正如許多經濟學家,包括諾貝爾獎得主保羅·克魯格曼也曾指出的,央行的獨立性是其信譽的基石,一旦市場懷疑貨幣政策會受到政治的過多幹預,貨幣的穩定性就會受到根本性的挑戰。

華爾街的許多分析師也表達了類似的擔憂。摩根大通的策略師此前就警告過,政治干預貨幣政策可能成爲影響美元長期走勢的重要因素。

第三種假設是最極端的,認爲華盛頓近期的政策混亂將導致美元失去儲備貨幣地位。Brooks對此表示強烈質疑,他認爲這種觀點之所以最不受歡迎,因爲它所預示的後果是災難性的。

“如果美元不再是世界的核心貨幣,美國將無法再輕易地通過發行國債來融資,利率會因此飆升,這將嚴重扼殺經濟增長,並迫使政府進行痛苦的財政緊縮。”

那麼,美元的儲備貨幣地位真的岌岌可危嗎?對此,Brooks直接給出了否定的答案。他認爲,這種可能性“微乎其微”。他強調,美元的儲備貨幣地位是“在過去幾十年裏建立起來的”,不可能因爲短短幾個月的混亂就土崩瓦解。

更重要的是,市場上存在着明顯的“TINA”效應,即“There Is No Alternative”(別無選擇)。無論是歐元、日元還是人民幣,目前都還無法在規模、流動性和穩定性上完全取代美元。

在分析完三種假設後,Brooks給出了自己的判斷。他認爲當前的辯論主要在前兩種假設之間擺動,即市場正在糾結於美元疲軟是週期性的還是反映了更深層的結構性問題。

值得注意的是,Brooks觀察到這場辯論已經變得“高度情緒化”,而這本身就是一個重要的市場信號。在他看來,這恰恰說明“美元現在已經被超賣了”。市場的基本面演變總是緩慢的,而投資者的情緒顯然已經跑在了現實的前面。

總而言之,Brooks認爲,當前的下跌只是長期上升趨勢中的一個插曲。他用一句極具分量的話總結道:“美元正處在一個長達數十年的升值週期中,這個週期遠未結束。”