在2023年的前五个月中,美元的累计跌幅达到了8.4%,这一跌幅创下了历史记录,成为对全球一篮子货币表现最差的开局。那么,美元的未来走势将会如何发展?著名经济学家Robin Brooks深入探讨了市场上正在热议的三种主要假设。

在6月10日发布的一篇名为《美元意志之战》的分析文章里,前国际金融协会首席经济学家、现任美国智库布鲁金斯学会的高级研究员Robin Brooks提出,市场对美元持续疲软的讨论并非无的放矢,而是集中在三个核心“假设”上:

第一种假设相对温和,认为这仅是周期性的短暂回调;第二种假设则较为悲观,担心美联储的独立性可能受到动摇;第三种假设最为极端,认为美元可能失去其全球储备货币的地位。

Brooks认为,目前关于美元走势的讨论主要集中在前两种假设之间,预测美元可能仍处于一个可能持续数十年的多周期强化过程中。

对于美元近期走势的担忧可能被过度放大。Brooks指出,“多年来,美元首次出现持续下跌”,这种罕见的现象引发了各种过度解读和夸大的分析。

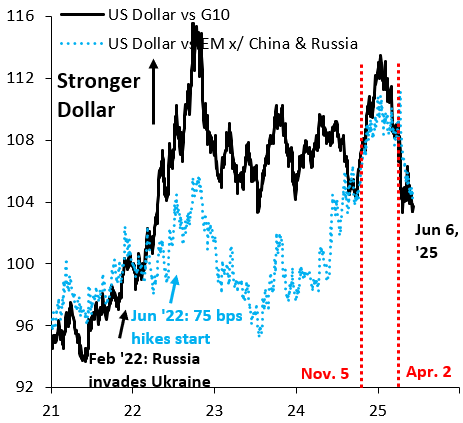

Brooks通过具体数据向读者展示了实际情况:自11月5日大选以来,美元对其他发达经济体货币的跌幅仅为4%,而对新兴市场货币篮子则基本保持不变。

Brooks提醒说:“无论你看到什么头条新闻,美元并没有出现崩溃式的表现”。从更宏观的视角来看,美元仍然相对稳定,在更长的时间范围内仍然显示出异常强劲的表现。

尽管数据显示美元的跌幅并不剧烈,但市场对其未来走势的讨论却异常激烈。Brooks表示,这种讨论的激烈程度是他“多年来未曾见过的”。

第一种观点相对温和,他们认为美元的下跌只是短期的周期性调整。这种观点将当前美元的疲软视为美国“例外主义”资金流入的正常回调,是全球货币市场的常见波动。支持这种观点的人认为,这种调整是健康的,不会威胁到美元的长期地位。

文章指出,过去几年中,美国经济的增长远超其他发达经济体,这吸引了全球资本流入美国,从而推高了美元。而现在,随着欧洲、日本等其他经济体的复苏,美国“一枝独秀”的局面有所改变,资本自然会重新寻找平衡,部分资金流出美国,导致美元出现回调。他们认为这是正常的经济周期现象,无需过度担忧。

第二种观点更加悲观,担心正在发生更深层次的结构性变化。Brooks解释说,在2008年金融危机前后,每当美国经济数据表现强劲时,美元反而会下跌,这与近年来“强数据=强美元”的情况截然相反。

Brooks认为,这种现象反映了市场对美联储政策立场的担忧,认为美联储可能比其他央行更加鸽派,即使面对强劲的经济数据也会保持低利率政策。如今,这种“强数据=弱美元”的关联似乎有重现的迹象。这背后反映的是市场的一种深层忧虑,即“对美联储独立性丧失的担忧”。

正如许多经济学家,包括诺贝尔奖得主保罗·克鲁格曼也曾指出的,央行的独立性是其信誉的基石,一旦市场怀疑货币政策会受到政治的过多干预,货币的稳定性就会受到根本性的挑战。

华尔街的许多分析师也表达了类似的担忧。摩根大通的策略师此前就警告过,政治干预货币政策可能成为影响美元长期走势的重要因素。

第三种假设是最极端的,认为华盛顿近期的政策混乱将导致美元失去储备货币地位。Brooks对此表示强烈质疑,他认为这种观点之所以最不受欢迎,因为它所预示的后果是灾难性的。

“如果美元不再是世界的核心货币,美国将无法再轻易地通过发行国债来融资,利率会因此飙升,这将严重扼杀经济增长,并迫使政府进行痛苦的财政紧缩。”

那么,美元的储备货币地位真的岌岌可危吗?对此,Brooks直接给出了否定的答案。他认为,这种可能性“微乎其微”。他强调,美元的储备货币地位是“在过去几十年里建立起来的”,不可能因为短短几个月的混乱就土崩瓦解。

更重要的是,市场上存在着明显的“TINA”效应,即“There Is No Alternative”(别无选择)。无论是欧元、日元还是人民币,目前都还无法在规模、流动性和稳定性上完全取代美元。

在分析完三种假设后,Brooks给出了自己的判断。他认为当前的辩论主要在前两种假设之间摆动,即市场正在纠结于美元疲软是周期性的还是反映了更深层的结构性问题。

值得注意的是,Brooks观察到这场辩论已经变得“高度情绪化”,而这本身就是一个重要的市场信号。在他看来,这恰恰说明“美元现在已经被超卖了”。市场的基本面演变总是缓慢的,而投资者的情绪显然已经跑在了现实的前面。

总而言之,Brooks认为,当前的下跌只是长期上升趋势中的一个插曲。他用一句极具分量的话总结道:“美元正处在一个长达数十年的升值周期中,这个周期远未结束。”