圍繞美國財政、債務上限、美債利率等市場關切點,我們梳理了以下幾大問題:(1)美國聯邦政府當前離“X-date”還有多遠?(2)触及債務上限之后,有哪些應對手段?(3)歷史上,发生过哪些債務上限的困局?(4)当前提高債務上限的立法程序走到哪了?(5)債務上限困局对全球大类资产有何影响?(6)供給角度,美債利率會不會重現“Q3魔咒”?

(一)美國聯邦政府當前離“X-date”還有多遠?

何爲“X-date”?美國國會爲聯邦政府設定了最大借貸額度,稱爲“債務上限”,用於支付社會保障、國防開支、債務利息等,当前債務上限为36.1萬億美元。而“X-Date”是指政府在触及債務上限后,通過“非常措施”(如動用現金儲備等)維持正常支出的最後期限。當這一期限到來時,財政部無法繼續支付賬單,從而面臨技術性違約的風險,包括所有政府支出、強制性付款、債務利息以及對美國債券持有人的付款。

“X-date”還有多遠?CBO最新預計,特朗普政府可能會在2025年8月中旬至9月底之間,達到債務違約“X-date”,這一估計比其3月份的預測推遲了兩週。主要源於最近幾個月財政收入表現較好,延長了非常規資金耗盡的時間。其中,2025年財年,截至5月份,個稅累計同比升至7.2%,佔比達到52.4%,反映薪酬收入的上漲;此外,關稅收入佔比提升至2.3%,2025年財年累计同比65.1%,5月單月同比324%。

(二)觸及債務上限之後,有哪些應對手段?

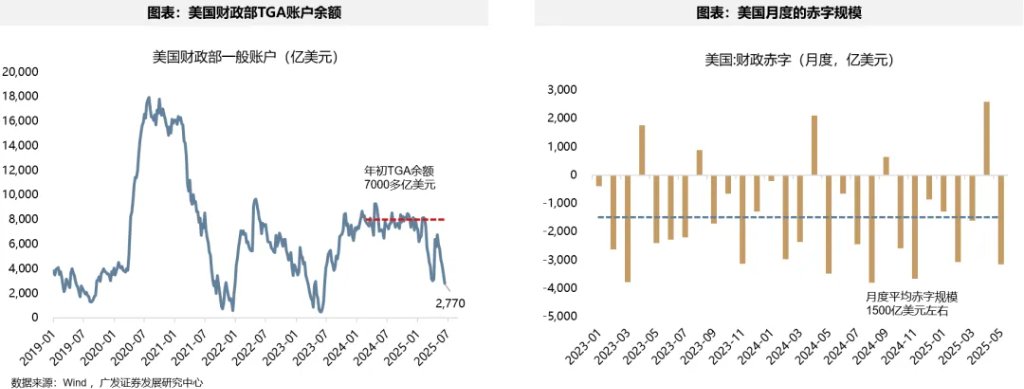

2023年《財政責任法案》暫停了債務上限 (即聯邦政府債務累積的法定上限),有效期至2025年1月1日。1月2日,債務上限恢復至未償債務總額36.1萬億美元。 2025年1月21日,美國財政部宣佈開始採取“非常規措施”,預計規模在4500億美元左右。

觸及債務上限之後,主要是通過財政部庫存現金和“非常措施”來維持運行。使用此類措施的權力在於財政部長,無需國會批准。

財政部可以採取的“非常規措施”措施包括:(1)暫停對政府證券投資基金(G-FUND)的再投資;(2)暫停外匯穩定基金(ESF)的每日再投資;(3)公務員退休和殘疾基金(CSRDF)、郵政服務退休人員健康福利基金(PSRHBF)進入“債務發行暫停期” ;(4)停止發行州和地方政府系列國債(SLG)和儲蓄債券;(5)將美國國債兌換爲聯邦融資銀行發行的債務等。

截至6月中旬,財政部TGA賬戶餘額由年初的7200多億美元降至2700多億美元。

當TGA賬戶餘額和“非常規措施”空間都用完之時,鑑於預算赤字規模巨大,收入將不足以支付聯邦政府的日常財政義務(月度平均赤字規模1500億美元左右),這時就得考慮提高債務上限或暫停債務上限。

(三)歷史上,出現過哪些債務上限的困局?

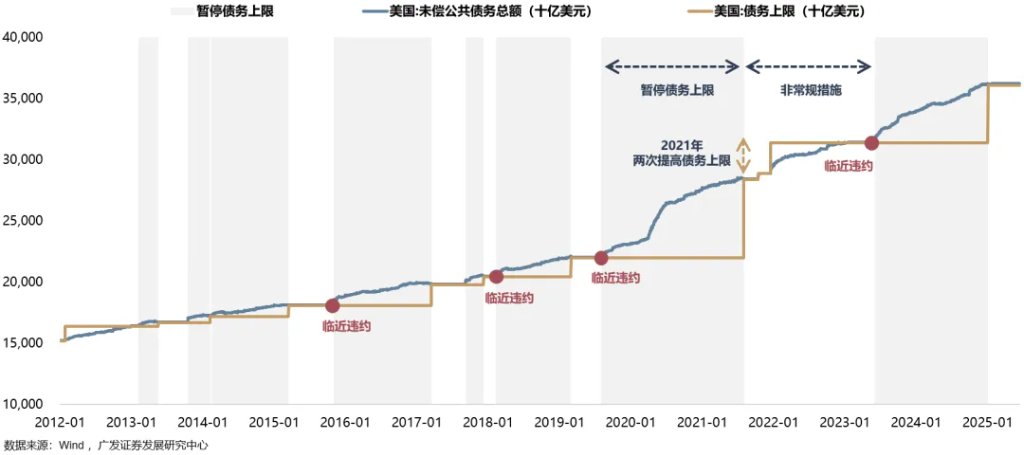

債務上限的上調對美國政府來說是家常便飯,迄今未造成實質性違約風險。債務上限制度自1939年首次設定(450億美元)之後,美國國會已提高或暫停債務上限100多次。但至今爲止,債務上限觸及後均得到上調或暫停,未造成實質性的違約災難。自2013年首次頒佈債務上限暫停令至今,美國國會已八次暫停債務上限,最近一次是拜登總統於2023年6月簽署的《財政責任法案》,該法案將債務上限暫停至2025年1月1日。

聯邦債務違約與政府關門不同 。政府關門是指國會未能及時頒佈撥款法案,導致某些政府服務暫時停止。而債務違約則要嚴重得多,會加劇經濟不確定性,並危及國家信譽。自2000年以來,美國已發生過兩次大規模政府關門,而美國在現代史上從未發生過系統性債務違約。(1979 年曾發生過一次“ 小型債務違約 ”,主要原因是財政部出現技術故障,但幾天內就得到了解決。)

(四)當前提高債務上限的立法程序走到哪了?

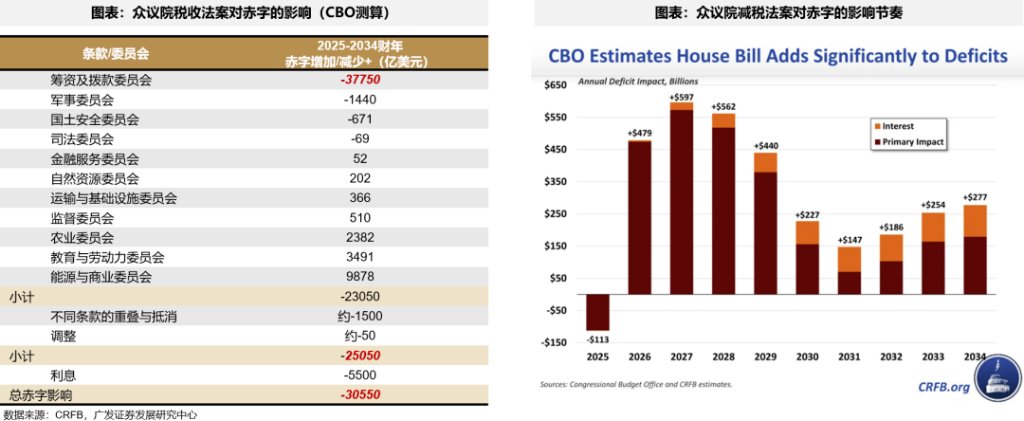

特朗普稅收法案《The One Big Beautiful Bill》(OBBB法案)主要包括:減稅政策(延長2017年減稅政策,永久化37%的最高個人所得稅率,新增稅收優惠)、削減福利開支(醫療補助改革、食品援助計劃調整、新能源補貼調整)、能源政策(恢復對傳統能源項目的激勵)、債務上限調整(提高4萬億)、外國資產稅(899條款)整等內容。

美東時間5月12日,美國衆議院籌款委員會公佈了稅收法案。美東時間5月22日,美國衆議院投票通過了減稅法案,該法案現提交參議院審議。共和黨希望在7月4日之前完成立法,以避免觸及債務上限“X-Date”。 CBO最新預計,“X-Date”在2025年8月中旬至9月底之間。但若參議院對法案進行較大修改,需將修改後的文本返回衆議院,能否如期推進存在不確定性。

衆議院5月通過的稅收法案比預計的要“溫和”。CBO預計未來10年減稅規模合計增加赤字約3.8萬億美元,考慮其他減支內容,未來10年合計增加赤字2.3萬億美元(加上利息支出約3.1萬億美元),比2月25日通過的預算決議草案減少9000億美元。

此外,由於美國每年財政赤字約2萬億美元,提高債務上限4萬億美元意味着在2026年11月中期選舉前,美國大概率不會面臨債務上限的約束。

(五)債務上限困局對全球大類資產有何影響?

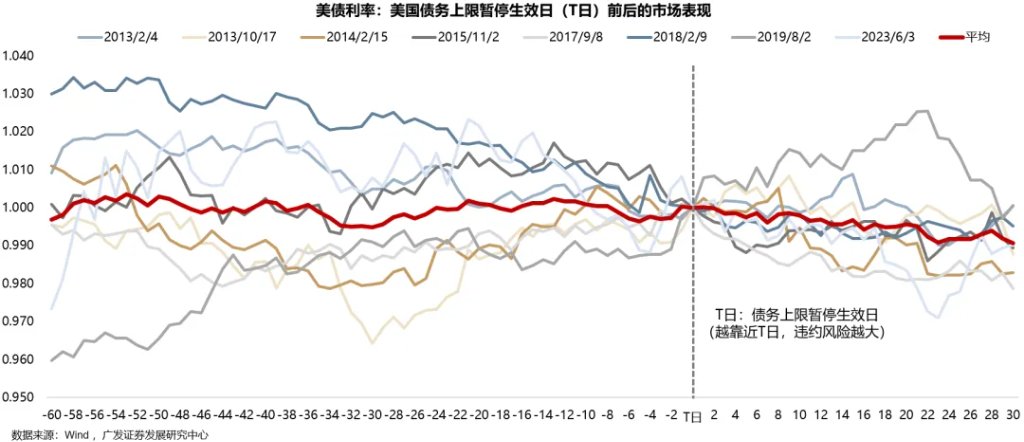

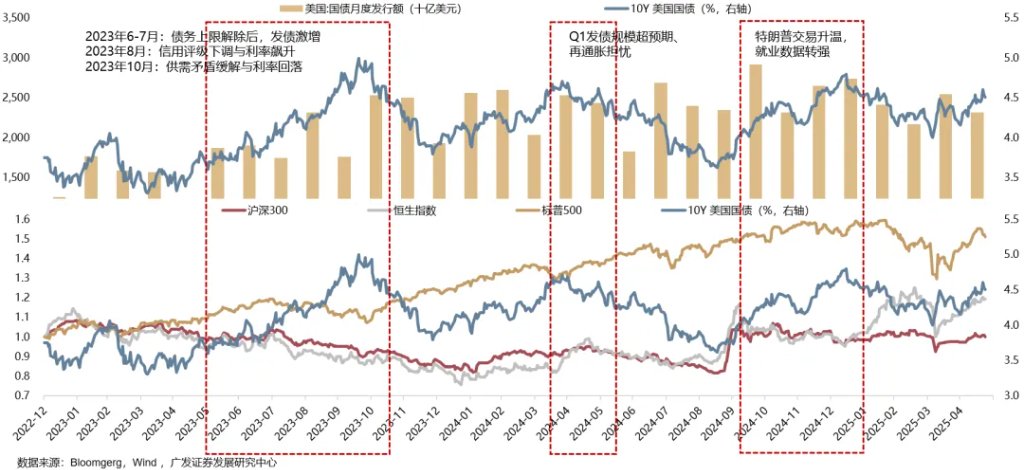

統計2013年以來,8次債務上限暫停前後的市場表現

美債利率:傾向於震盪,中樞小幅下移;僅2019年這次因爲發債窗口“錢荒”的衝擊,美債利率出现较持续的上行。

從過往全球大類資產的表現來看,似乎受美國債務上限風波的衝擊也不明顯,可能因爲過往美國債務並未實質違約過,美元信用未明顯動搖過。但往前看,利息支出高漲、兩黨博弈加劇、社會問題加劇的環境下,美債問題是否仍是“雷聲大、雨點小”,存在更多的不確定性。

(六)供給角度,美債利率會不會重現“Q3魔咒”

5月21日,美國20年期國債拍賣需求疲軟,引發20和30年期美債收益率飆升,美國股债汇三杀,全球權益市場均受波及。市場擔心三季度,美債利率在到期償付、外國減持等壓力下,會出現趨勢上行的走勢,從而導致權益市場更大的波動。

從定價機制上講,利率的定價有三個因素:短期實際利率的預期(取決於對經濟增長或貨幣政策路徑的預期)、通脹預期(经济的长期通脹預期)、期限溢價(對未來的風險補償,包括宏觀政策、債券供給等)。

過去兩年,美債利率上行,來自不同層面因素的影響。比如:

①2023Q3美債利率上行主要受到債券供需(發債激增、聯儲QT)以及實際利率上行的影響;

②2024Q1美債利率上行主要受到Q1發債規模超預期、再通脹擔憂的影響;

③2024Q3-Q4主要受到衰退交易降溫、通脹預期上行影響。

而本輪美國國債利率的上行,長端利率的上行幅度大於短端利率。4月份關稅衝擊之下,美債利率反而上行,定價的是期限溢價和通脹預期,也就是債務問題、特朗普關稅以及外國減持的流動性衝擊;而5月份以來,則更多的是定價後續的債券供需矛盾,一方面是外國減持、一方面是Q3的供給擾動,同時還受到短期基本面韌性、美聯儲偏鷹靜態、降息預期持續下修的影響。

客觀上說,當前這些因素都容易受到消息面的驅動,甚至將長期敘事短期化,比如當前貿易戰對通脹的衝擊、美元霸權的回落以及美債拋售潮、特朗普減稅計劃帶來的赤字規模大幅擴張等。事實上,6月12日,30年期美債的競拍結果好於預期,市場對此反應積極,美債收益率回落。

往前看,美債利率的走勢主要關注:一是短期基本面以及降息預期變化;二是Q3前後的債券供給擾動;三是美國債務問題的長期敘事。

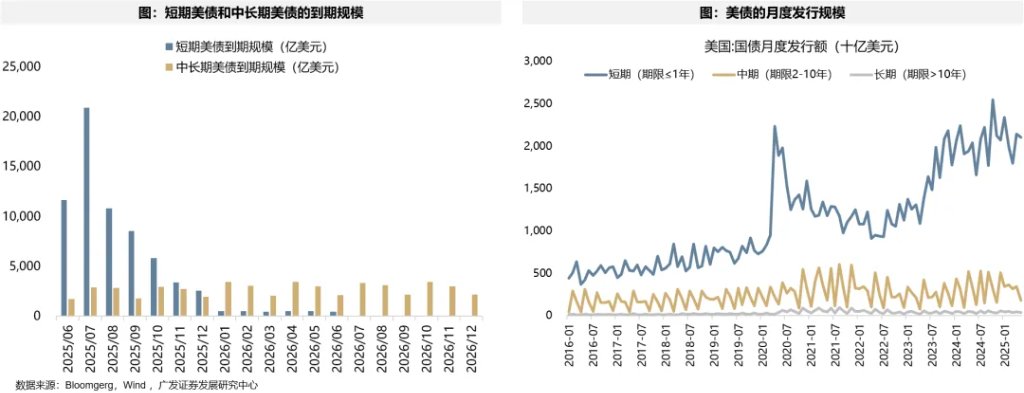

債券供給角度,Q3前後美債確實存在較大供給壓力,美債利率波動可能加大。當前美債到期之後,主要通過短債的滾動續作(“滾動式”高峯,短債的發行佔比在85%左右),Q3債務上限解決後會有短債發行潮以及財政部回補TGA賬戶需求;另外,特朗普減稅政策落地後財政部或增發中長債。屆時,美債利率有一定壓力,但理論上美聯儲存在較大的政策對沖空間。

本文來源於:晨明的策略深度思考,作者:劉晨明/李如娟/陳振威,原文標題:《美債上限危機,“雷聲大、雨點小” ?》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。