此前,美國更多還是軟數據走弱,但是進入五月份硬數據也開始出現了明顯的“跟上”,我們在《美國經濟週期性走弱纔剛開始》(20250330)中的結論陸續開始得到驗證。

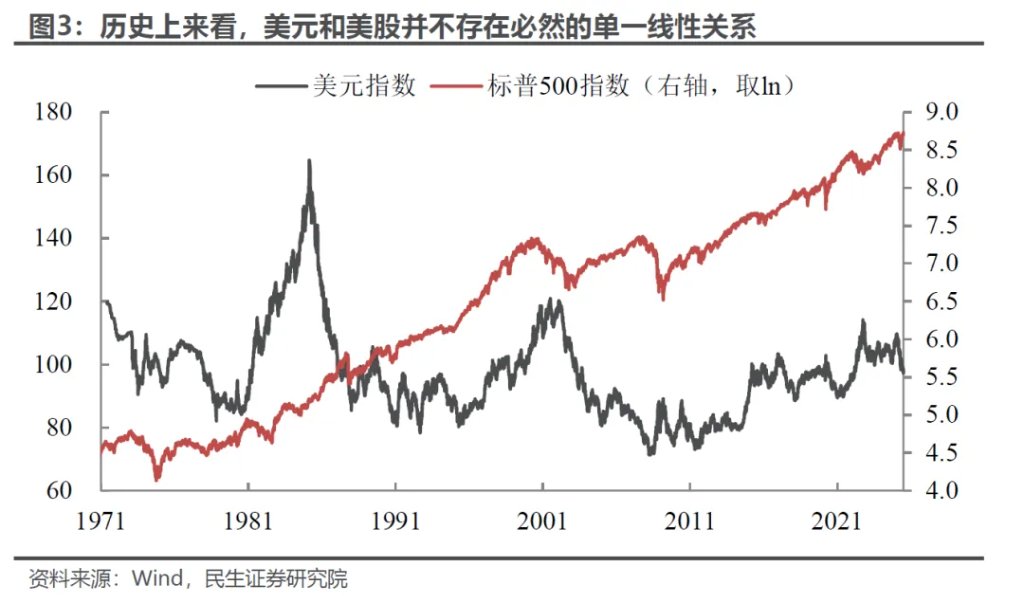

而資產走勢上卻出現了兩種完全不同的場景:

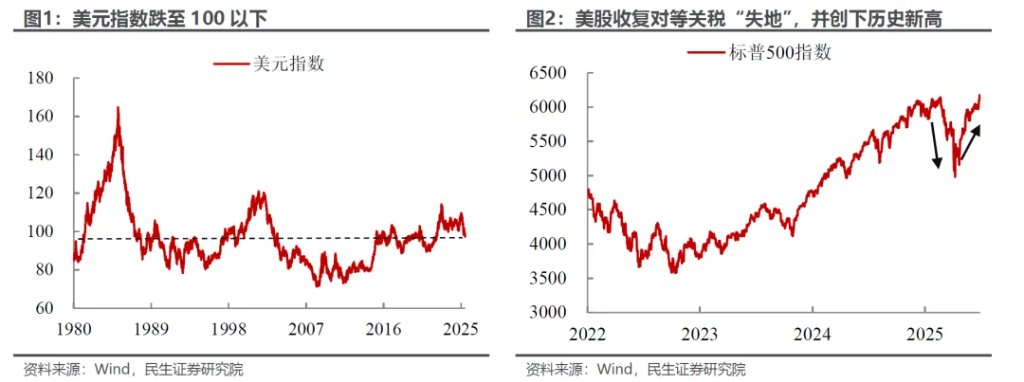

一方面,與我們前面數篇美元專題的結論一致,美元隨着經濟走弱快速走弱,近5個月累計跌幅超過10%(從年初的86%歷史分位下降至57%)(20250105《美元:誰來給“史詩級上漲”降降溫?》,20250323《美元的歸途:破百的條件和時機?》,20250623《美元還能跌多久?》);

另一方面,美股卻高歌猛進的創下新高。需要承認的,我們前期確實對美股短期出現了誤判,低估了美股的韌性。但我們更好奇在分子端明顯承壓,和美元外流(美元指數下降表徵出的現象)拖累下,美股究竟是如何創出新高的?

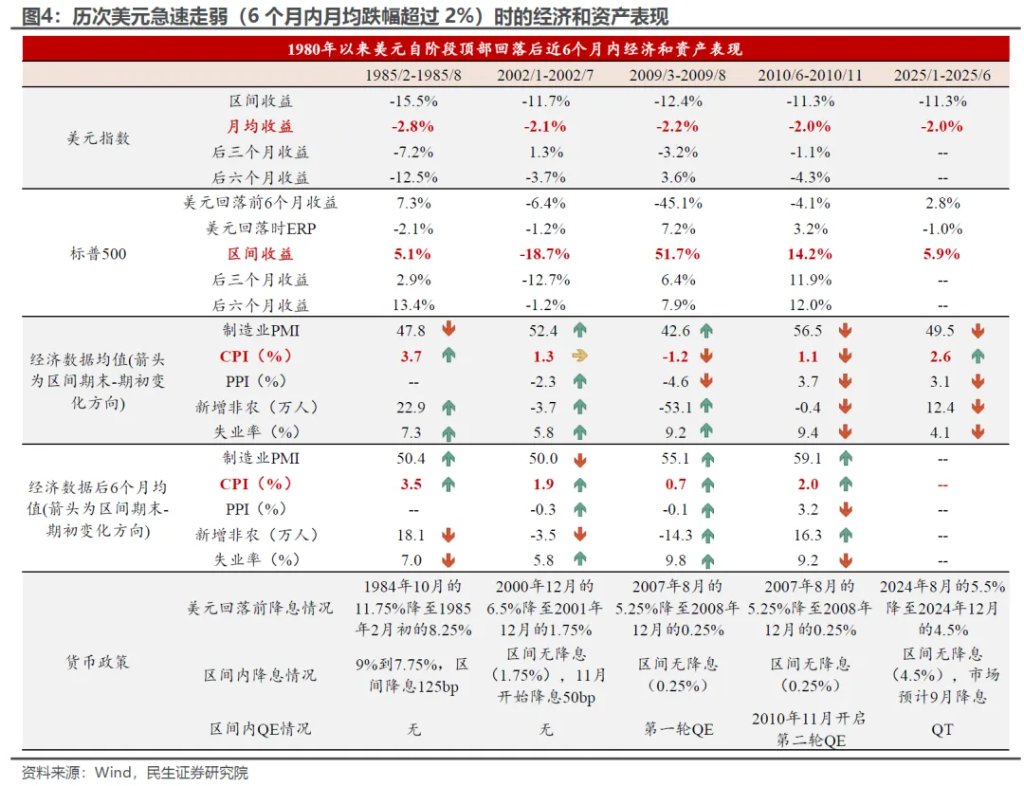

遇事不決,讓我們先從歷史中找找思路。美元急跌的情況下,美股一般會如何表現?我們篩選出歷史上類似的美元急跌(5個月跌超11%)的情形——這樣的情況在過去50年中都很稀有,也都是有故事的歷史時期:1985年廣場協議干預下的貶值,2002年是科網泡沫破裂的延續和財務醜聞的發酵,2009年全球金融危機以及2010年歐債危機的發酵。

其中除了2002年情形,其他3個階段美股都是上漲的,而且美元貶值、美股上漲貌似還有一定的持續性(至少半年維度上)。不過對於歷史經驗我們一向持謹慎態度,而這一次由於樣本少、情形也各有各的特殊性,背後的借鑑意義並不多:

首先,美元大跌之前都有降息。經驗告訴我們寬鬆的貨幣政策對於美股是利好,而2002年的例外在於:2001年9月以後在美聯儲的大幅寬鬆下,美股已經迎來觸底回升(截至2001年底標普500觸底回升約20%),但2001年年底、2002年“安然事件”、阿根廷經濟危機、世界通信公司財務造假、“泰科公司醜聞”、安達信解體等事件的接連爆發,再次引發市場巨震、打擊市場信心,美股重新回到下跌通道。

其次,從相似度看,經濟和1985年類似——同樣受到滯脹之苦。PMI低於50%且整體還在惡化,通脹居高不下。市場狀態和信心又和2022年有類似之處,美股前期(美元回落前6個月)跌幅不深,影響了後續的反彈力度。並且當前美股ERP再次接近2002年以來的最低點(股債性價比再次轉負),性價比在20年來最低的區間內。

而後續美元跌、股市漲的行情能否繼續依舊要看經濟和政策的組合。經濟復甦(PMI上升重回50以上)+寬鬆(可以是降息也可以是QE)是重要條件——從分子和分母端給予股市雙重加持。當然還有一點值得注意,美元快速貶值的斜率可能會放緩、甚至不排除出現階段性反彈。

歷史經驗給我們的重要啓示是,“羅馬既非一日建成,也非一日毀滅”。世界的變化也是個曲折的非線性運動,並不會一蹴而就,而我們的問題是看到美國出現罕見的“股債匯”三殺,就認爲存在數十年的美元資產體系進入了加速坍塌的階段。同樣,我們認爲判斷失誤的是節奏的問題,不是方向的問題。

我們試着把“看長做短”的“長”更加聚焦。回顧我們今年對於美股的宏觀框架:滯脹情形+特朗普激進政策帶來資金外流風險。關於滯和脹如何影響股市,其實存在十分微妙的平衡點:

“滯”:溫和的“滯”下降息因素佔主導,利好美股;超預期的“滯”帶來的更多的是衰退預期,利空美股。

“脹”:溫和/向下的通脹,對企業利潤侵蝕有限且有助於引導美聯儲降息;但是如果真的顶着顽固通脹进行超预期的宽松,則是利空美債和美股。

特朗普政策:TACO(特朗普總是退縮交易)成爲市場習慣的範式,而這反而可能成爲特朗普“變本加厲”的支撐,強硬到市場重現調整認知。強硬程度可能與特朗普的支持率有關,目前特朗普的支持率已經跌至上臺以來的新低。需要注意的是4月他的支持率加速下降至新低後就開始出現5月的TACO交易。現在因爲過於TACO支持率跌破4月底,政策反轉的概率不低。

毫無疑問,着眼當下短期美股反彈的核心原因是降息預期的發酵,而事件衝擊的影響越來越小。因爲市場對關稅帶來的通脹預期,隨着TACO交易和遲遲沒有驗證的數據,出現了動搖。

下半年,有減稅、有寬鬆(預期),邊際上影響更大的無疑是“通脹”。一方面,若美元持續走弱,输入性通脹会依旧会是大问题。另一方面,特朗普的油價下行政策被地緣政治干擾,而关税对于通脹的冲击很可能是“不是不報,時候未到”。

對於接下來的美國通脹,我們覺得一定要打起十二分的警惕,可能要進入“數據打假”的階段:

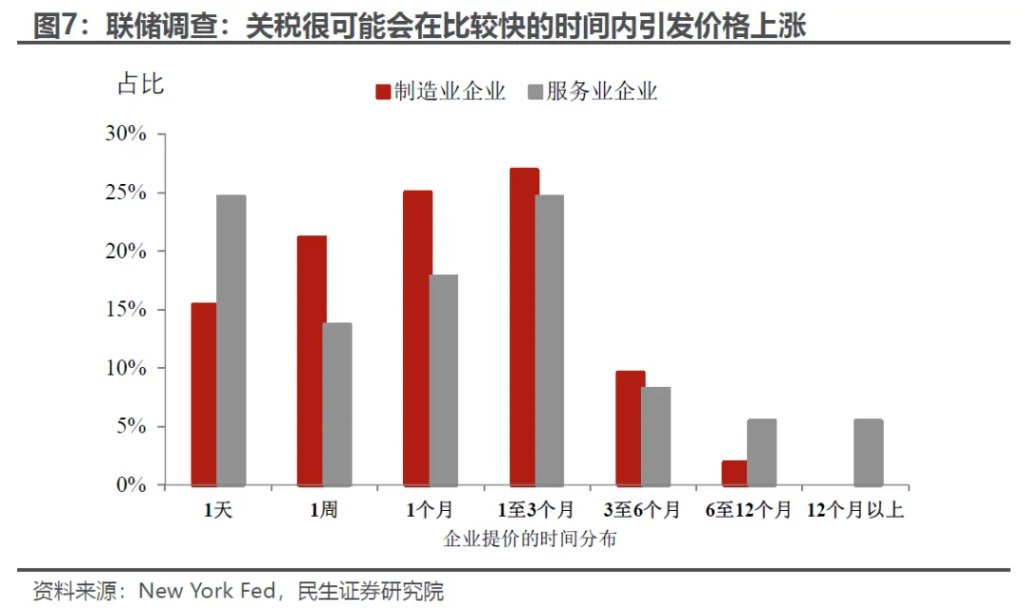

當前微觀調研和宏觀數據數出現“背離”。5月美國的CPI和PPI數據似乎看不到關稅的影響。這和地區聯儲做的微觀調查的觀感完全不同,根據紐約聯儲在5月初做的調查,樣本內的企業成本中進口占比平均爲30%,超過51%的製造業企業和54%的服務業企業會把50%以上的關稅成本傳導給消費者,而且提價的過程會比較快,超過一半的企业表示会在与关税相关的成本上涨后的一个月内提高价格。

此外,最近兩月美國CPI的數據質量也出現明顯下滑。一般而言,美國勞工局每月要收集大約90000個報價,涵蓋200個不同的項目類別,然後對CPI進行計算,當某些數據不可得時,會進行一定的估算,這個比例一般在10%左右。但是今年由於聯邦裁員計劃的影響,外派蒐集數據的人員不足,導致5月估算的比例已經上升至30%。

面對這樣的情況,一方面,我們可能要更加註重微觀上企業的提價行爲;另一個則是和其他數據結合起來進行評估,比如和消費端的零售數據,消費者信心和通脹預期,畢竟如果關稅帶來的通脹只是“虛驚一場”,那以上數據應該能夠比較快速的恢復正常,當然目前看不到。

除此之外,歷史經驗同樣表明,當美元下跌時,輸入型通脹往往會推高物價,同時可能存在一定的滯後效應。本輪來看,雖然截止至5月CPI數據,美國物價尚未出現明顯回升,但隨着下半年美元的持續弱勢和關稅的滯後影響顯現,通脹回升是大概率事件:我們預計服務業將維持相對平穩的走勢,但在低基數和關稅的影響下,商品價格的上漲將是大問題,我們預計美國CPI同比的年內低點在4、5月已經出現,後續將進入上行階段,若下半年CPI月均環比增速維持在0.2%左右,那麼截止至年底通脹同比將上升至3%以上(不考慮其他外部因素影響)。

今年市場的高波動更加直觀地給予了每一個投資者啓示——任何快速形成的一致預期都是會回擺的,只有持續驗證的長敘事纔會被市場認可和定價,但這中間絕不可能是一帆風順的。市場就像高處落下的皮球,不會在撞向地面後靜止不動,也不會在最高點一直停留。

任何一致預期都代表了風險的非對稱,換言之,都意味着反向交易的賠率非常吸引人(美股ERP約回到2000年以來的低位,性價比再次呈現極低的狀態)。目前降息預期還在回擺的過程,通脹數據的頑固、美元走弱的速度以及就業數據的韌性都會成爲叫停降息交易的路標。

比降息預期交易定價更久更深更一致的交易的是五月以來的TACO交易,而這些交易的反轉的路標,則更加難測。下半年最大的風險其實是特朗普親手打破TACO交易:一方面,特朗普對TACO“懷恨在心”,一直希望能重新掌握主動;另一方面,值得注意的是,市場對於TACO認知的韌性較強,這反而給了特朗普更多極限施壓的空間,成爲新的波動來源。

還有什麼具有較大影響但還沒有被市場充分認識到的下行風險?我們覺得還是離不開關稅貿易和美聯儲兩條線,尤其是7月減稅法案通過國會審議之後。地緣政治層面除非出現直接涉及大國的熱戰,否則很難再“攪動風雲”。關稅和貿易的核心問題還是在美國的談判進展,無論白宮官員如何“鼓吹”貿易談判取得的進展,關稅談判反覆都不是什麼新鮮事。7月8日第一批關稅暫緩若最終延期,特朗普一定會讓未達成貿易協議的國家付出相應代價——很可能出現懲罰性關稅。至於美聯儲,適當的口頭干預可以讓市場重燃寬鬆預期,過度干預、過早明確下屆美聯儲主席人選,則可能過猶不及、讓預期反轉。

綜上,從客觀中性的角度去看,如果你不會因爲之前特朗普的極端關稅政策、美國股債匯三殺去押注美聯儲年內不降息、美股的大熊市,同樣你可能也不該因爲當前的寬鬆預期而對風險掉以輕心,認爲美股的風險已經出盡,開始了新一輪長牛市。我們認爲下半年美股持續走強不是不可能,只是對於白宮政策的平衡要求很高,而特朗普的政策體系顯然是很難做到的。

本文作者:林彥、邵翔,來源:川閱全球宏觀,原文標題:《如何理解美元和美股“劈叉”?(民生宏觀林彥、邵翔)》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。