全球銀行股面臨多重利好因素驅動!瑞銀在最新研報中指出了全球銀行股上漲的“核心邏輯”,宏觀層面利好因素包括民粹主義、財政寬鬆、本幣升值,以及結構性改善和估值具有吸引力等。

7月24日,據追風交易臺消息,瑞銀全球股票策略團隊在最新研報中重申對銀行股的長期超配立場,並提出了銀行股上漲的核心邏輯:

民粹主義引發財政寬鬆擔憂,推高債券收益率,而銀行股是債券收益率上升的最大受益者之一;銀行股作爲高度本土化行業,從歐洲、日本等地貨幣升值中受益顯著。

瑞銀還在報告中指出,從結構性改善與估值優勢方面來看, 銀行板塊經歷了後金融危機時代的去槓桿和嚴監管,如今風險抵禦能力顯著增強,訴訟、金融科技衝擊等逆風因素減弱。

最後,瑞銀補充道,多項指標支持銀行股配置,包括擁擠度適中,盈利修正強勁,以及宏觀模型顯示上漲空間。該行建議關注歐洲、日本及部分新興市場的銀行股。

宏觀層面:民粹主義、高利率與本幣升值的“完美風暴”,私人部門放貸增長回暖

1、報告稱,2024年是120年來首次所有主要發達市場的執政黨都失去了政權或多數席位。這種政治變化的反應通常是增加支出、收緊移民政策,並在某些情況下提高最低工資。

瑞銀指出,當前全球最大的宏觀風險之一是民粹主義崛起帶來的財政紀律鬆弛。

例如,報告測算美國需要相當於GDP約3%的財政緊縮才能穩定政府債務,但政治現實卻導向更多的財政支出。這種“松財政”的環境必然倒逼“緊貨幣”,推高長期國債收益率。

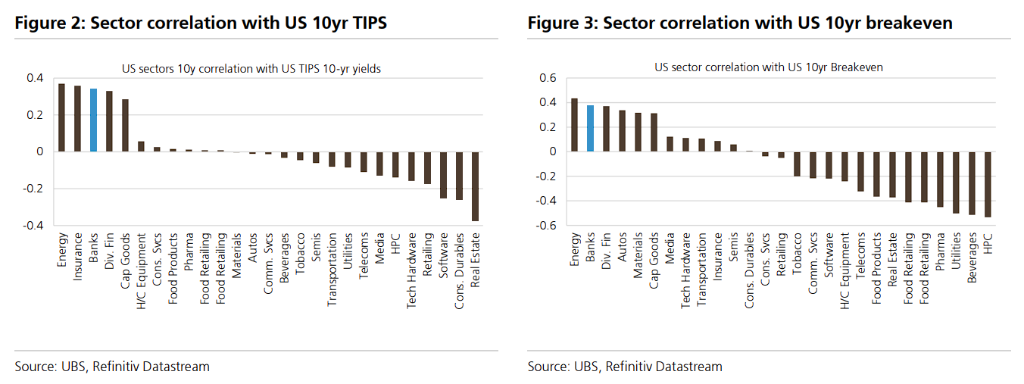

歷史數據顯示,銀行是TIPS(通脹保值債券)收益率上升時表現第二好的板塊,與收益率曲線陡峭化緊密相關。因此,投資銀行股成爲了對沖這一宏觀風險的有效策略。

2、瑞銀報告維持對美元的看空觀點,其背後邏輯包括美元估值過高(偏離1.4個標準差)、美國淨外債高達GDP的90%,以及瑞銀預測美聯儲降息幅度將超市場預期(年底前降息1%)。

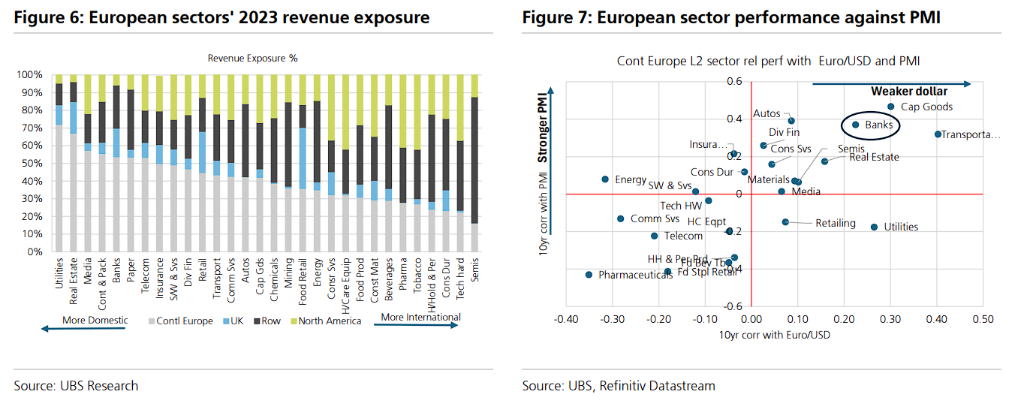

該行認爲,在美元走弱的背景下,歐元和日元預計將走強。由於銀行的盈利高度依賴本土經濟,本幣升值將直接提升其資產價值和盈利能力。分析顯示,銀行是歐元或日元升值時表現最佳的板塊之一。

數據顯示,歐洲銀行股在歐元和製造業PMI上升時表現最佳,而目前的表現僅與這些變量保持一致,任何進一步的歐元升值或PMI改善都將推動銀行股超額表現。

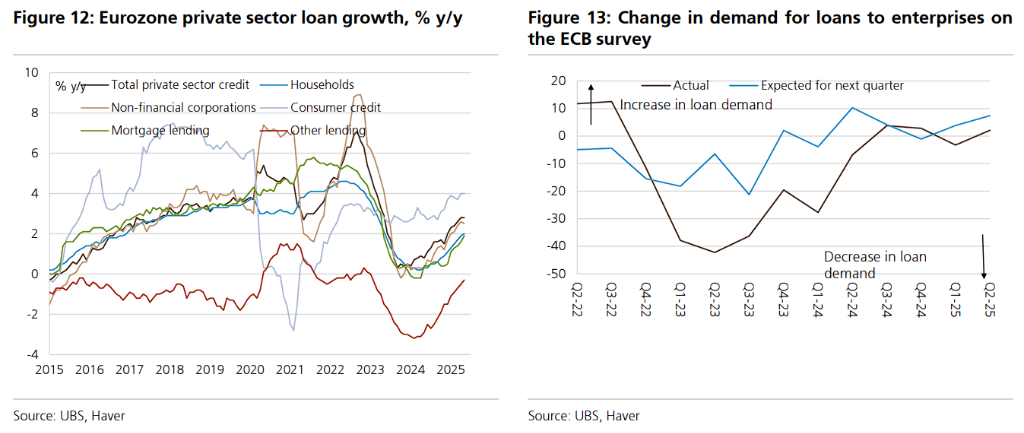

3、瑞銀稱,私人部門信貸增長拐點已現。在歐美市場,私人部門(家庭與企業)的槓桿率處於異常低位。隨着經濟企穩,信貸需求已出現明顯回升,尤其在歐洲,法國和意大利的企業貸款需求增長強勁。

這預示着銀行的核心業務——貸款增長,將迎來新的上升週期。

估值窪地:市場已爲“不存在的衰退”定價

瑞銀認爲,當前銀行股的估值水平極具吸引力,因爲它已經過度反映了市場對經濟放緩的擔憂。報告從以下三個方面進行分析:

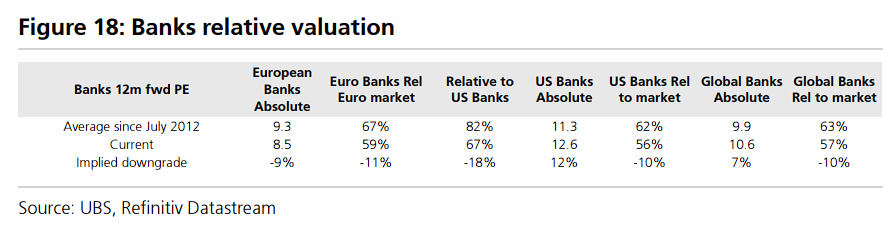

1、市盈率(P/E)顯著折價: 無論在歐洲還是美國,銀行股的遠期市盈率較其歷史常態水平存在約10%的折價。這意味着市場已經提前消化了約10%的盈利下調。

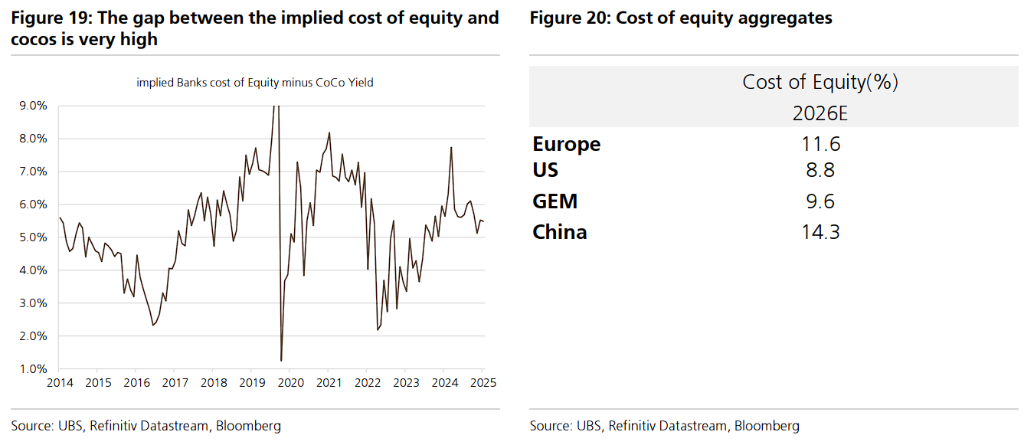

2、股本成本(Cost of Equity)隱含悲觀預期: 報告認爲,歐洲銀行11.6%的股本成本相對於其永久減記型CoCo債的6%收益率而言過高。若將股本成本保守下調至10%,则意味着市场已为歐洲銀行定价了高达14%的盈利下調。

瑞銀指出,要實現如此幅度的盈利下滑,需要利率下降超過1個百分點或信貸沖銷(charge-offs)上升20個基點,而這兩種情況都需經濟出現急劇放緩,與瑞銀對全球GDP在2025年和2026年分別增長2.9%和2.8%的預測相悖。

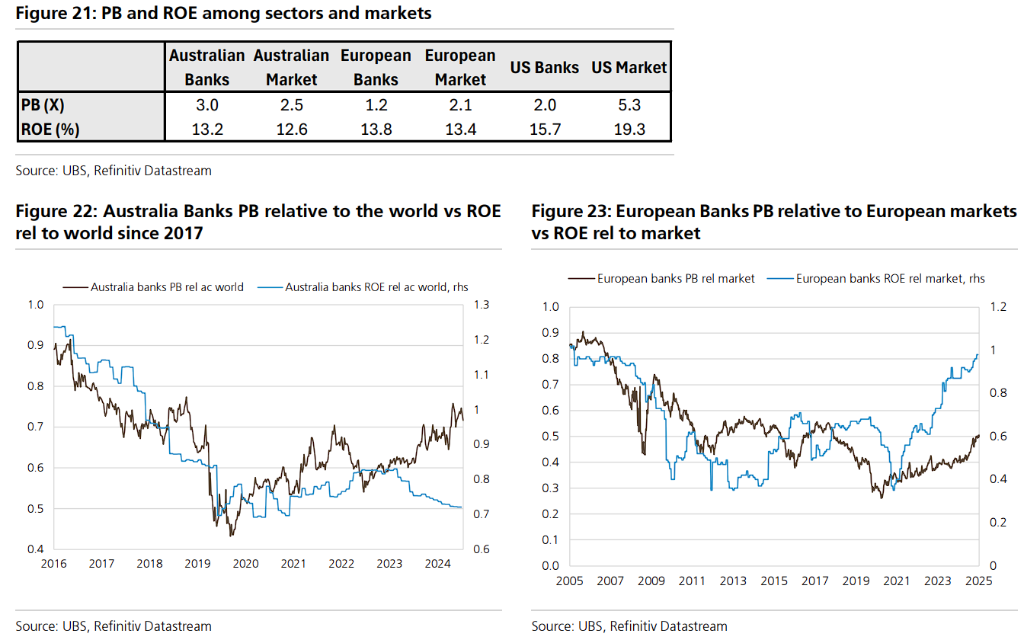

3、澳大利亞銀行的啓示: 報告以澳大利亞銀行爲例,其有形股本回報率(ROTE)低於歐洲同行,但市淨率(PB)卻高達3倍。這表明,在整合、高收益和資金流等因素驅動下,銀行板塊完全有可能實現價值重估。

結構性改善:銀行業抗風險能力顯著增強

瑞銀稱,相較於全球金融危機前,銀行的業務模式和風險狀況已發生根本性改變,變得更加穩健。報告同樣給出了以下三點“解釋”:

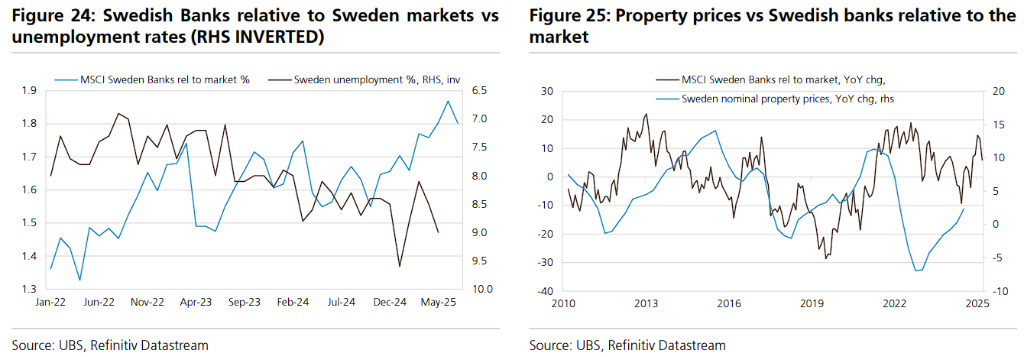

1、抵禦衰退能力顯著增強: 瑞典案例證明銀行股對經濟衰退的免疫力大幅提升。

在瑞典GDP下滑2.4%、房價下跌12.5%的衰退期間,銀行的不良貸款率(NPLs)並未顯著上升,其股價甚至在衰退期跑贏大盤。這得益於更低的借款人槓桿、嚴格的監管壓力測試以及銀行自身風險控制的加強。

2、非宏觀逆風因素大幅減弱:

1)去槓桿化結束:監管甚至開始放鬆,如英國推遲實施部分巴塞爾協議III規則,美國有望放寬大型銀行資本要求。 2)訴訟與罰款風險降低:後金融危機時代天價罰款的高峯期已過,銀行風險控制改善,不再是經濟問題的衆矢之的。 3)金融科技顛覆風險可控:監管對金融科技公司的監管趨嚴,顛覆者僅佔約3%的存款基礎,一些公司甚至被傳統銀行收購。

3、“新消費龍頭”的崛起: 傳統的高收益板塊(如消費龍頭)正面臨各種顛覆性挑戰,而銀行憑藉其穩健的盈利能力和資本回報計劃,正成爲新的可靠收益來源。

歐洲銀行2025年預計總收益率(股息+回購)高達8.3%,美國銀行也達到7.2%,這一組合在所有主要行業中優勢明顯。

多項指標支持銀行股配置

瑞銀認爲,從戰術層面來看,多項指標支持銀行股配置。

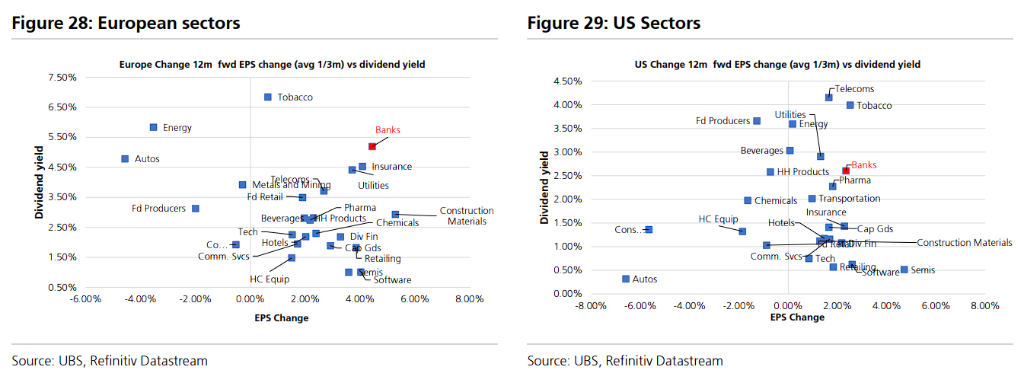

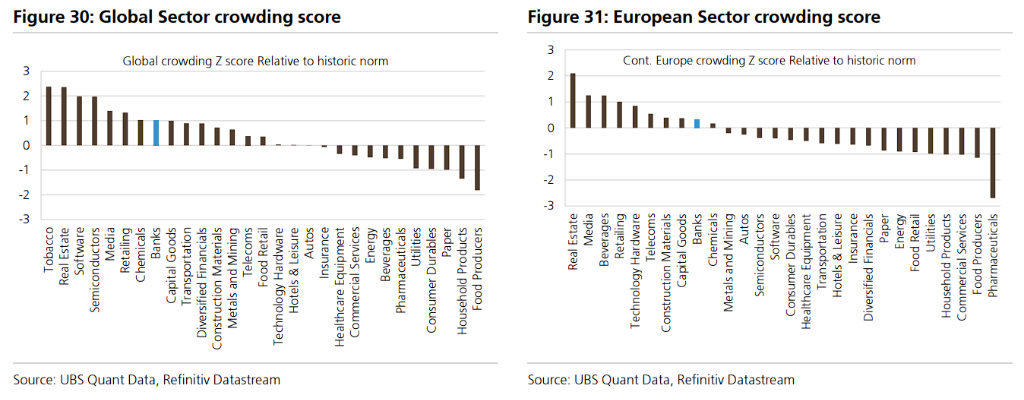

1、擁擠度適中,盈利修正強勁:銀行股在全球29個行業中擁擠度排名第8,在歐洲排名第9,相對適中。

在瑞銀歐洲評分卡中,銀行股的盈利修正排名第2,全球排名第5。

2、宏觀模型顯示上漲空間:瑞銀的銀行股宏觀模型顯示,基於採購經理指數、貨幣和債券收益率的表現,歐洲銀行股表現僅與這些變量持平。歐元進一步上漲(瑞銀預測年底歐元/美元爲1.23)或採購經理指數上升都將推動銀行股跑贏。

瑞銀在報告中指出,重點看好歐洲和日本,因爲這些地區的利率接近降息週期末端或正處於加息初期,且將受益於本幣升值。同時,部分新興市場(如巴西)因利率有望從高位回落而具備吸引力。報告對美國銀行相對謹慎,主要因其面臨國內需求放緩和美元走弱的逆風。

該行偏好歐洲零售銀行,因其客戶粘性高、業務風險相對較低;看好美國投行的規模效應和監管優勢;對新興市場則通過持有大量新興市場敞口的廉價股票的銀行股進行佈局。

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。