報告摘要

HIBOR是怎麼樣影響港股的?

一個常見誤區:HIBOR上升→港股流動性收緊→港股下跌。如果銀行間流動性緊會導致股市流動性緊的關係成立,那麼,SHIBOR從2018年開始持續走低,但是A股爲什麼沒有持續走牛?銀行間流動性再多,資金都沒法直接流入股市,主要流向貨幣和匯率市場。

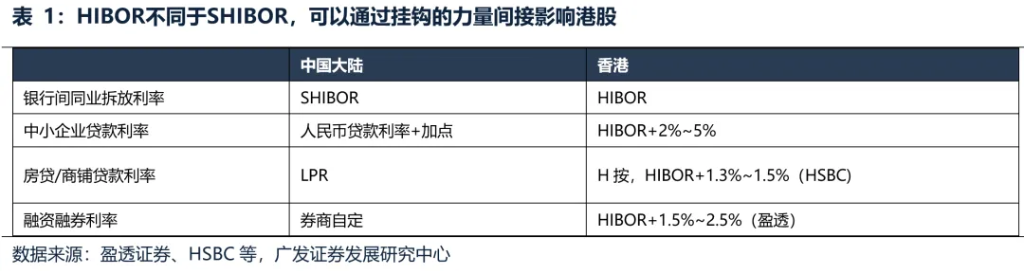

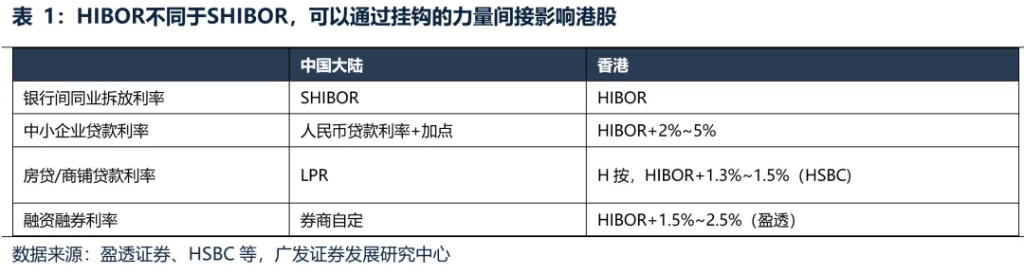

HIBOR對港股的影響,偏間接&短期,主要通過掛鉤HIBOR的融資利率,進而影響港股。香港大部分利率會掛鉤HIBOR,因此,HIBOR≈SHIBOR&貸款利率(中小企業)&LPR &券商融資融券利率等。

HIBOR下降不一定會導致槓桿資金買入港股,槓桿入市的核心取決於未來經濟基本面,例如次貸危機爆發,槓桿資金反過來做空港股。

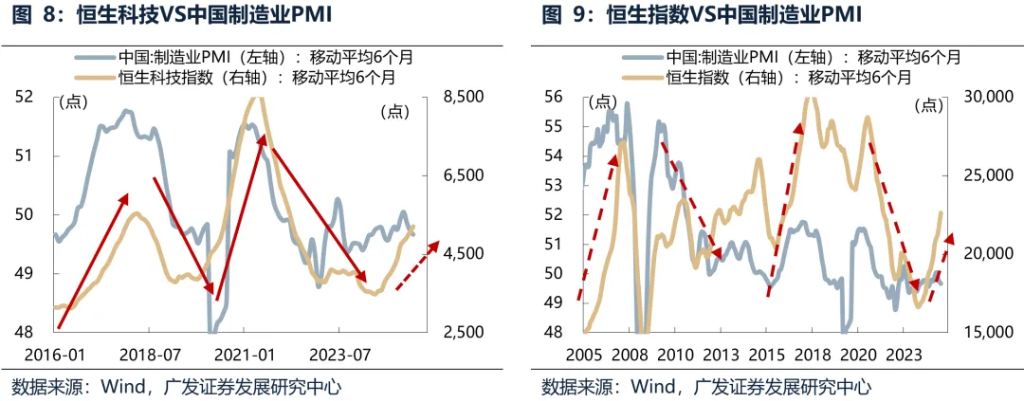

HIBOR影響香港經濟,進而作用到港股上?可能性不大。HIBOR對香港經濟有影響,但不會影響港股企業盈利。港股中,內地公司佔比超70%,其利潤主要來自大陸,因此,港股走勢與中國製造業PMI相近。

匯率相關的流動性是怎麼影響港股的?

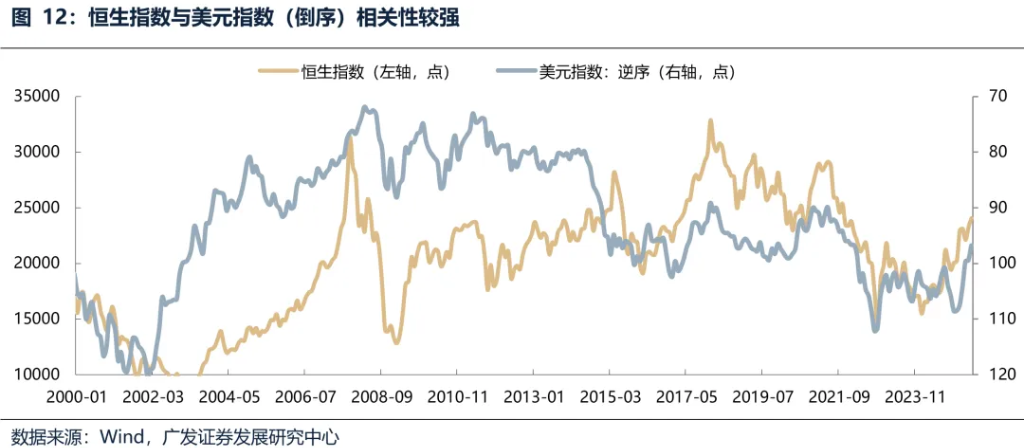

美元指數對港股存在影響嗎?(1)歷史上看美元指數和港股相關性強,但美元指數走強,港股不一定會走弱,例如18年年末-19年年初。(2)長期看美元指數是由美國與其他國家的經濟增速差決定的,過往經濟增速差來自於中國,如果未來德國十年萬億財政計劃,使得歐元需求大增而美元指數回落,那麼資金大概率會流向德國股市而不是港股。

美港匯率(LIBOR/SOFR-HIBOR息差)怎麼影響港股?匯率上升可能意味着外資或南向資金買入港股資金,但對港股的指向性不強。

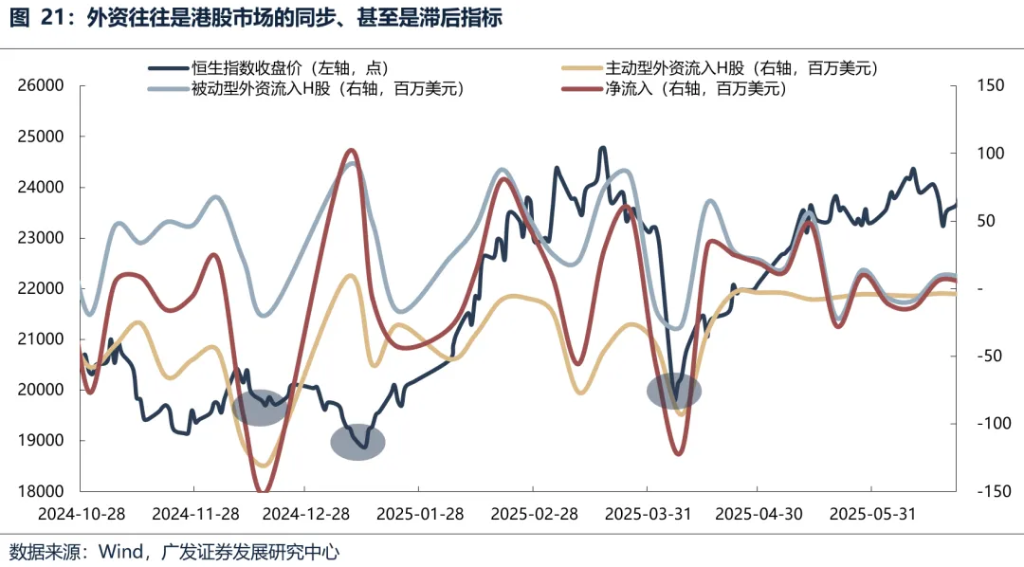

外資、南向往往是港股市場的同步、滯後指標,並不存在領先性。

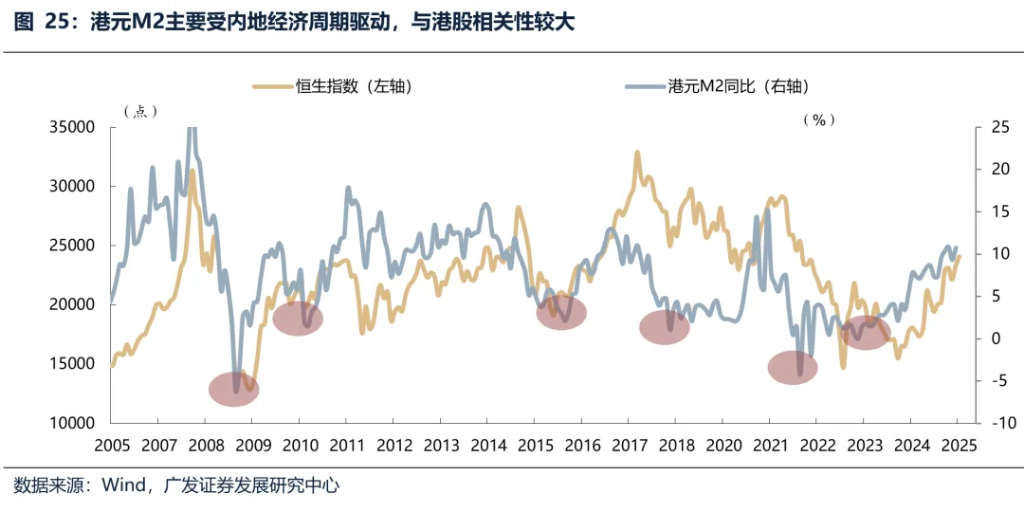

宏觀流動性能夠影響港股嗎?M2與香港PMI關係不大,反而和中國PMI關係較大。中國內地經濟復甦,一方面導致中國企業擴張意願增強,進而赴港債權、股權融資;另一方面投資者對中資股盈利預期改善,港股吸引力上升,兩者均導致資金流入香港,推升港元M2。

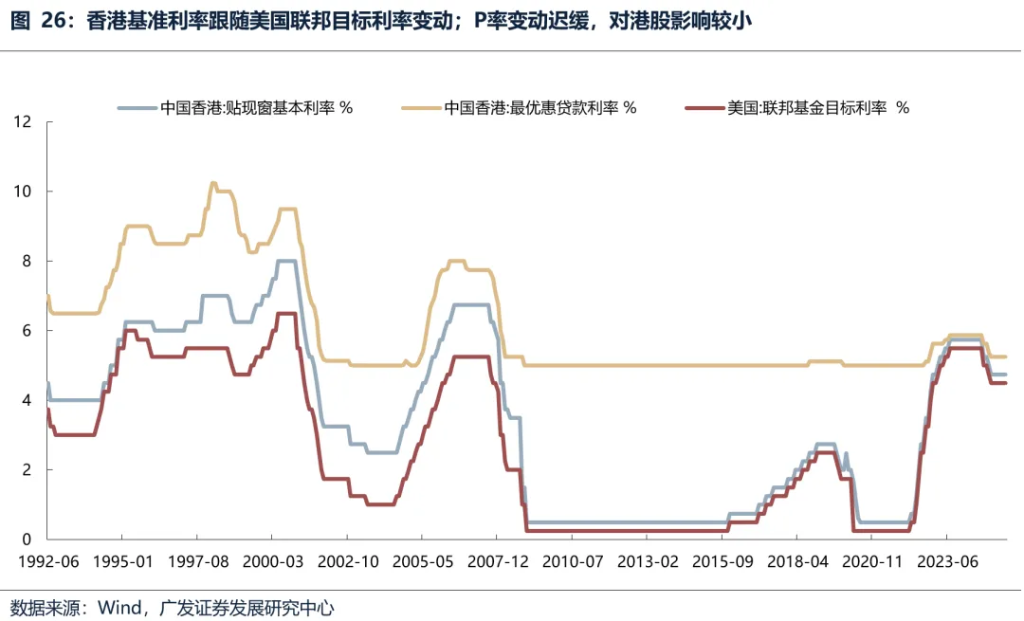

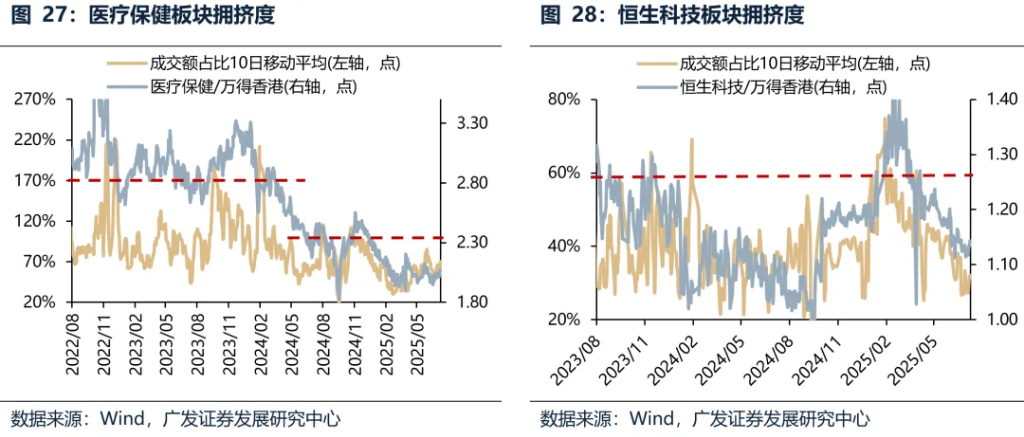

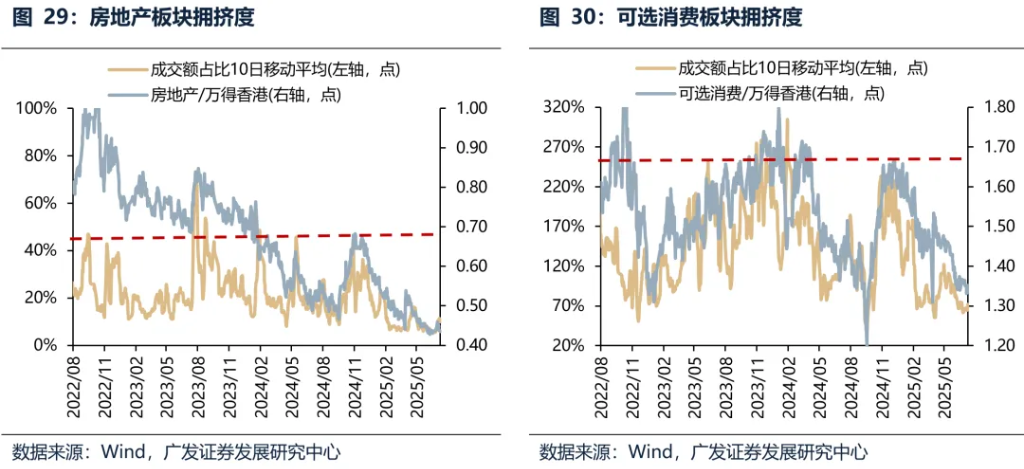

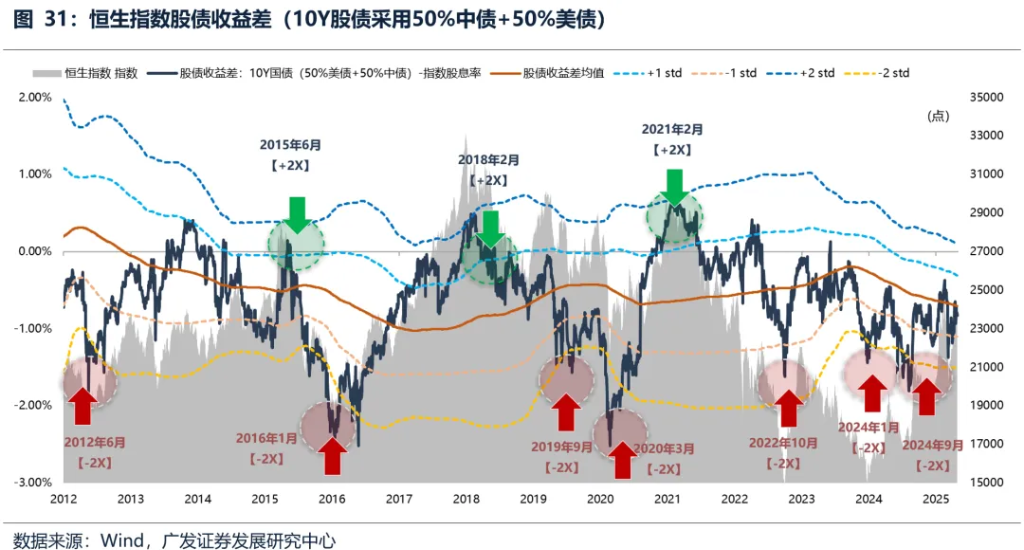

其他香港利率和流動性相關指標。1.香港基準利率、P率對港股影響較小。2.擁擠度:在市場情緒過熱的時候,可能存在一定的指引意義。3.股債收益差:作爲觀察市場底部指標,效果較好(無風險利率採用50%的10年期中國國債到期收益率和50%的10年期美國國債到期收益率)。

綜上,HIBOR上升港股不一定會回落,影響港股走勢的主要是基本面;HIBOR通過融資利率間接影響港股;港元M2、美元指數雖然和港股相關性強,但三者中長期均是經濟基本面驅動的結果;南向、外資是同步/滯後指標;擁擠度、股債收益差可分別作爲港股的頂部、底部指標。

近期港元兌美元觸及弱方保證,市場普遍存在一個共識:港元觸及弱方保證→金管局以7.85港元兌1美元購買港元→HIBOR上升→股市流動性收緊→港股下跌。但市場表現卻與預期大相徑庭,恒生指數反而創了3年以來的新高。共識究竟存在什麼樣的誤區?HIBOR是怎麼樣影響港股的?匯率、美元指數是怎麼影響港股的?外資/南向資金是怎麼影響港股的?港元M2是怎麼影響港股的?其他香港利率及流動性相關指標對港股具備前瞻性嗎?

報告正文

一、HIBOR是怎麼樣影響港股的?

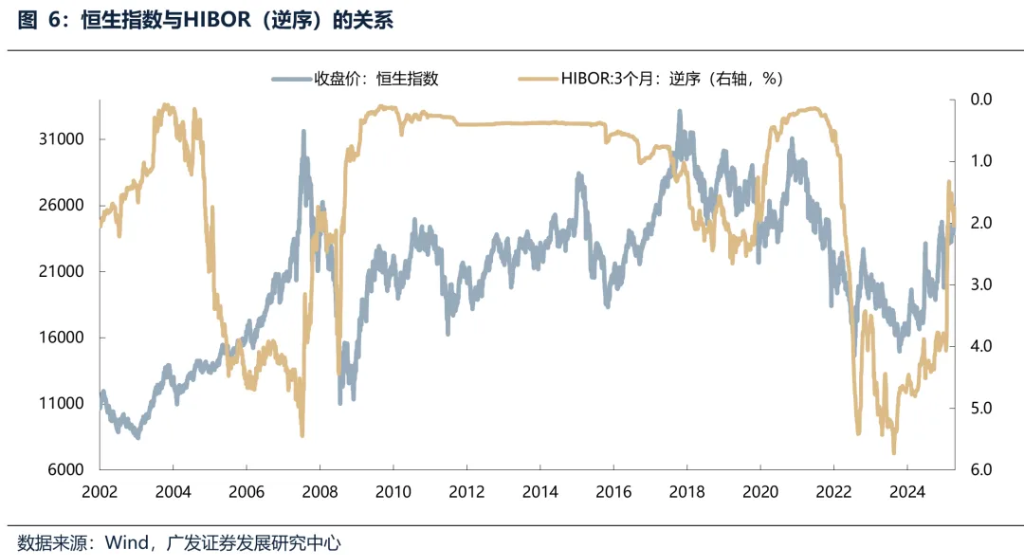

(一)一個常見誤區:HIBOR上升→港股流動性收緊→港股下跌

市場上通常認爲,港股驅動邏輯上,基本面跟隨內地,資金面跟隨海外,而HIBOR通常是港股流動性的核心。市場常見的一個錯誤的邏輯推導:HIBOR上升→港股流動性收緊→港股下跌。HIBOR上升表示銀行間的流動性偏緊,但銀行間流動性偏緊,股市的流動性就必然偏緊嗎?

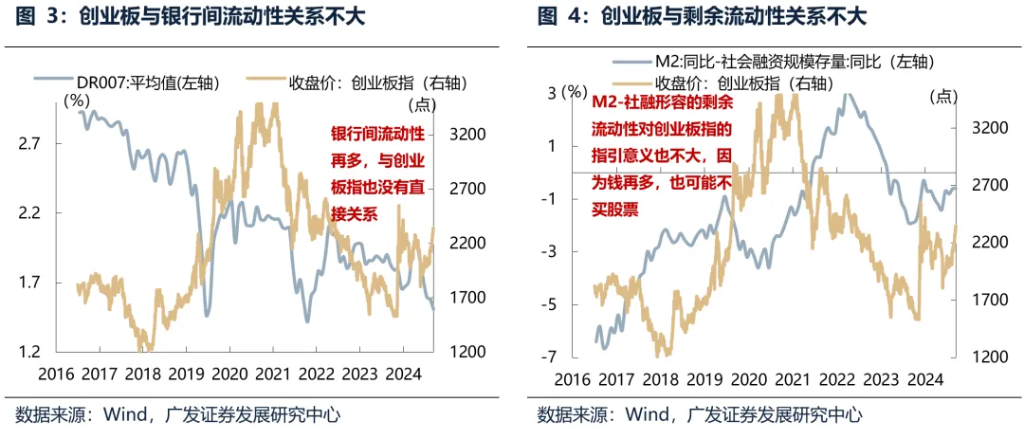

如果銀行間流動性緊會導致股市流動性緊的關係成立,那麼,SHIBOR從2018年開始持續走低,但是A股爲什麼沒有持續走牛?實際上,銀行間流動性對股市的影響微乎其微。原因在於,銀行間流動性再多,資金都沒法直接流入股市,銀行間流動性主要流向貨幣和匯率市場,包括購買債券、票據等,從数据结果上看,銀行間流動性與創業板指和A股沒有直接關係;M2-社融形容的剩餘流動性對創業板指的指引意義也不大,因爲錢再多,也可能沒法流入權益市場。同樣的,美股與銀行間流動性關係也不大,歷史上看,LIBOR/SOFR回落,納斯達克指數也不一定走強;DR007回落,A股也不一定走強。

(二)HIBOR對港股的影響,偏間接&短期,通過掛鉤HIBOR的融資利率

銀行間流動性雖然對股市沒有直接影響,但不同於SHIBOR的一點是,港股的融資融券利率等,主要是掛鉤HIBOR,因此,HIBOR可以間接影響港股。在香港只要是涉及利率,都很大概率會是掛鉤HIBOR,幾乎是大陸各類利率的結合:HIBOR≈SHIBOR&貸款利率(中小企業)&LPR利率&券商融資融券利率等。因此,HIBOR較低時對港股存在間接的影響,一是投資者可以用較低的成本融入資金,投入到新股申購等資產配置策略,例如蜜雪冰城IPO富途證券開放最高200倍槓桿;二是保證金交易掛鉤HIBOR,例如盈透的融資融券利率爲HIBOR+1.5%~2.5%。HIBOR對港股影響存在一條完整邏輯鏈條:HIBOR大幅下降→保證金交易的借貸利率,例如融資利率下降→股市流動性上升→股市短期上漲。(但如果基本面較差,槓桿資金可能會反過來做空港股)

HIBOR對港股主要是間接影響,效果偏短期,港股的上漲更多是依靠港股的基本面。

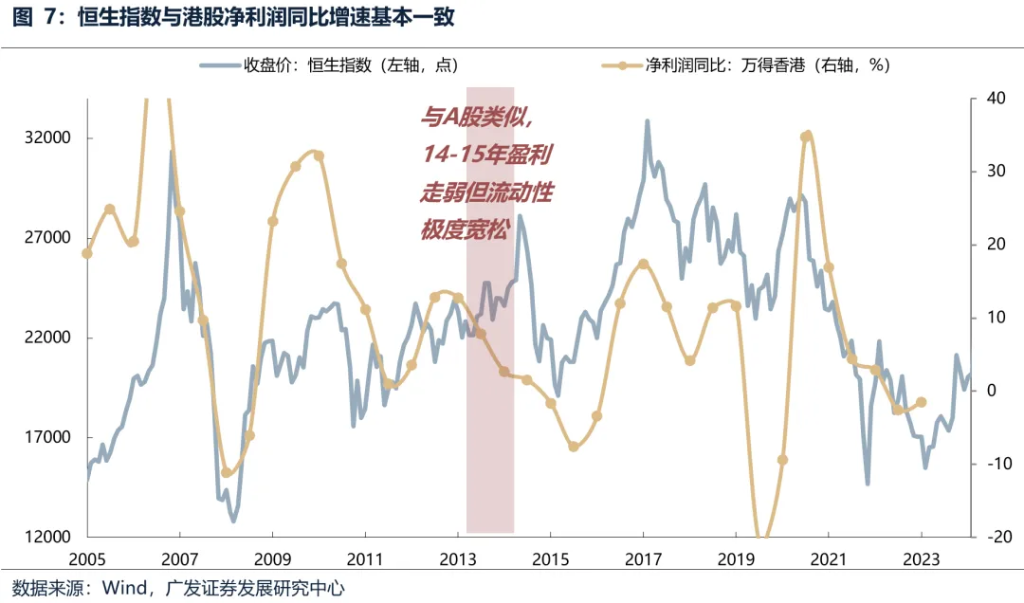

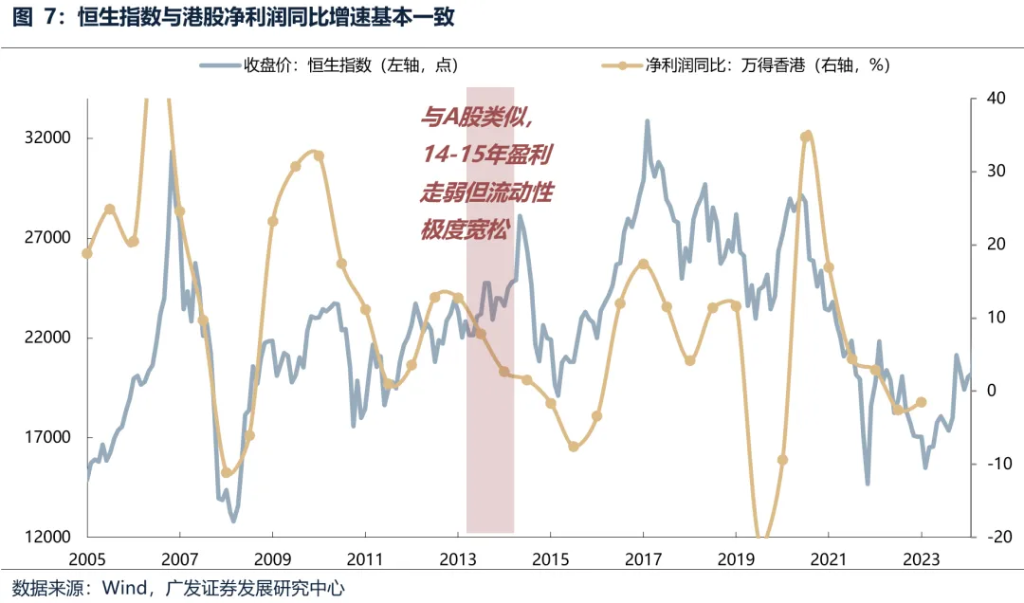

(1)中長期來看,港股的上漲更多是依靠基本面,除了2014-2015年與A股類似,盈利走弱但是流動性極度寬鬆造成的牛市之外,恒生指數走勢與港股淨利潤同比增速基本一致。

(2)HIBOR對港股會有一定程度的影響,但主要是由於通過掛鉤HIBOR的融資融券利率進而影響港股,因此,HIBOR對股市的影響偏間接且短期,可以看到前幾次恒生指數的上漲並不必然伴隨HIBOR下降。

(3)但是,HIBOR快速下降不一定會導致槓桿資金買入港股,例如2007年10月-2008年初次貸危機爆發,槓桿資金反過來大幅做空港股。槓桿入市的核心還是取決於投資者對未來經濟基本面、未來股市的預期,如果基本面導致行情看漲,無論融資成本多少,也會有槓桿資金入市。

(4)這也是爲什麼即便HIBOR突然抬升,也不一定會導致港股崩盤,例如2022年二季度開始,HIBOR大幅度回升,而股指早在2021年年初就開始見頂回落了;2022年11-12月HIBOR繼續衝高至5%以上,但隨着中國大陸防疫政策的放鬆,經濟預期開始好轉,股指在10月末已經見底回升了。

(三)HIBOR影響香港經濟,進而作用到港股上?可能性也不大

由於在香港只要是涉及利率,都很大概率會是掛鉤HIBOR,幾乎是大陸各類利率的結合,HIBOR≈SHIBOR+貸款利率+LPR利率+券商融資融券利率等。那是否可能存在一條HIBOR→香港經濟→港股企業盈利→港股股價的路徑呢?

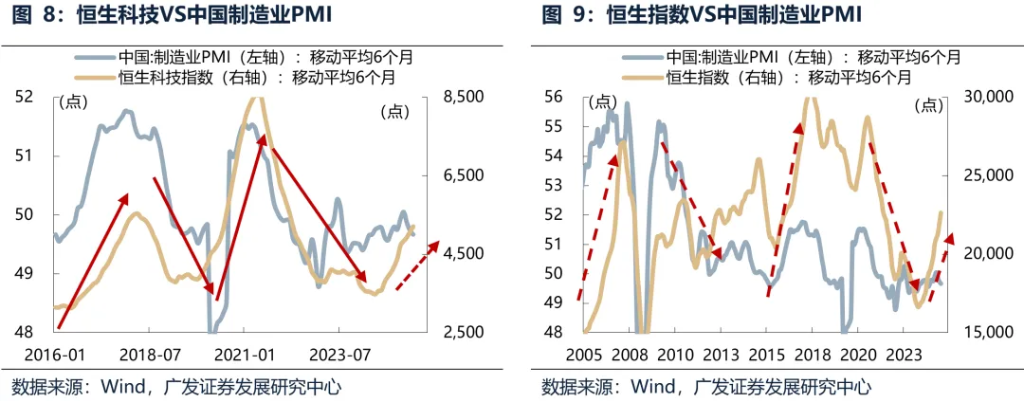

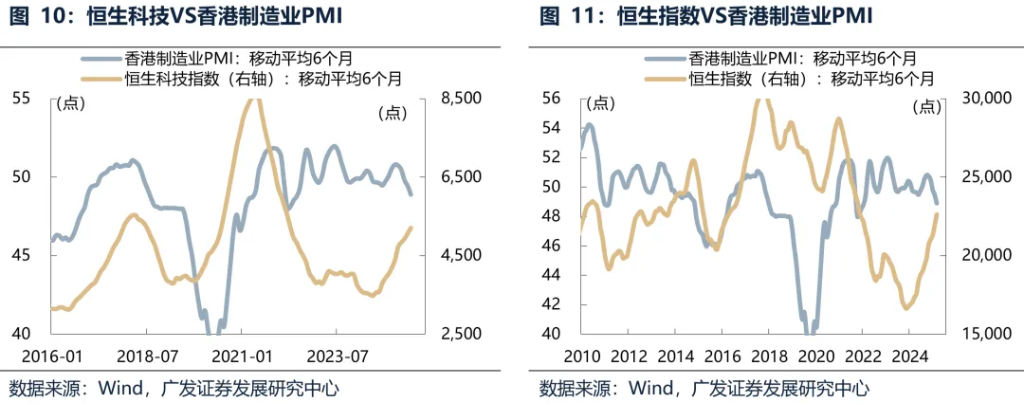

HIBOR可能確實對香港經濟會有影響,但不會影響港股企業盈利,港股市場中,內地公司的市值佔比超過70%,收入和利潤主要來自中國內地經濟。作爲一個驗證,我們可以看到恒生科技和恒生指數的走勢與中國製造業PMI高度一致,但是和香港製造業PMI基本關係不大,結合上文港股主要驅動因素來自於盈利端,可以得出HIBOR可能較難影響到港股企業盈利。

考慮到企業融資主要採用P率,HIBOR影響香港經濟,進而作用到港股上,理論上還有HIBOR下降→香港樓市價格企穩回升→房產所有者財富效應增加→進一步推升股市。HIBOR1M在反彈後目前仍然在0.7%~1%的區間,根據趨勢動物的數據,香港實際房貸利率從先前的2.75%-3.5%(P按)直接降到了2.0-2.3%(H按),而香港的房屋淨租金回報率約2.5%左右,這導致了香港樓市立即回暖,目前反彈已持續2個月。但由於房價→股市的邏輯無法證僞,且沒有數量化的可觀測、可檢驗、可修正的跟蹤指標,並且2012~2013年中國大陸也出現過樓市上漲但股市沒漲的情況,因此邏輯也僅僅侷限於理論上。

二、匯率相關的流動性是怎麼影響港股的?

(一)美元指數對港股存在影響嗎?

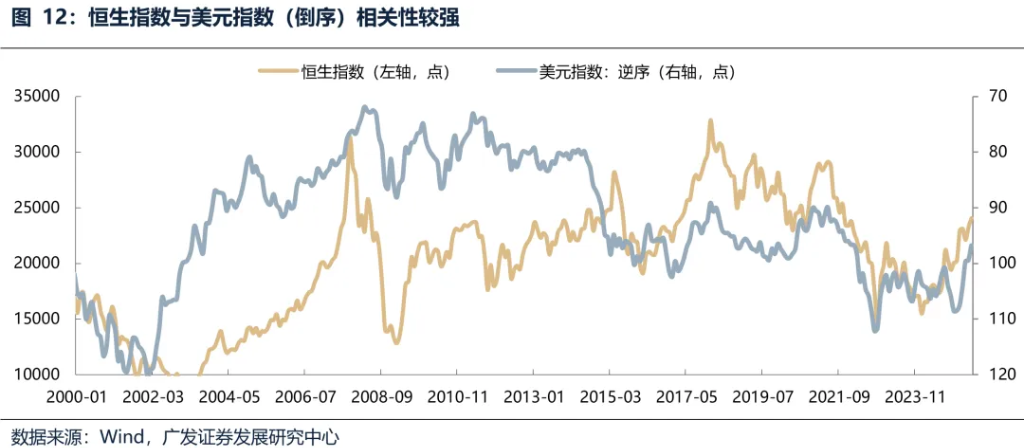

歷史上來看,恒生指數和美元指數存在很強的負相關關係。市場通常給予的解釋是:當美元指數下跌(美元走弱),全球資金傾向於流出美元資產,尋找更高回報的市場。香港作爲金融中心,外資流入港股,推升估值。反之,美元走強則引發資金迴流美國,港股承壓。

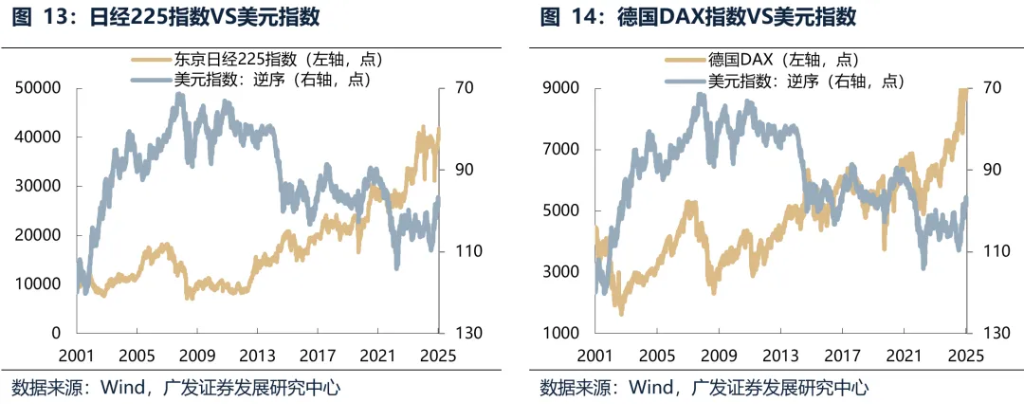

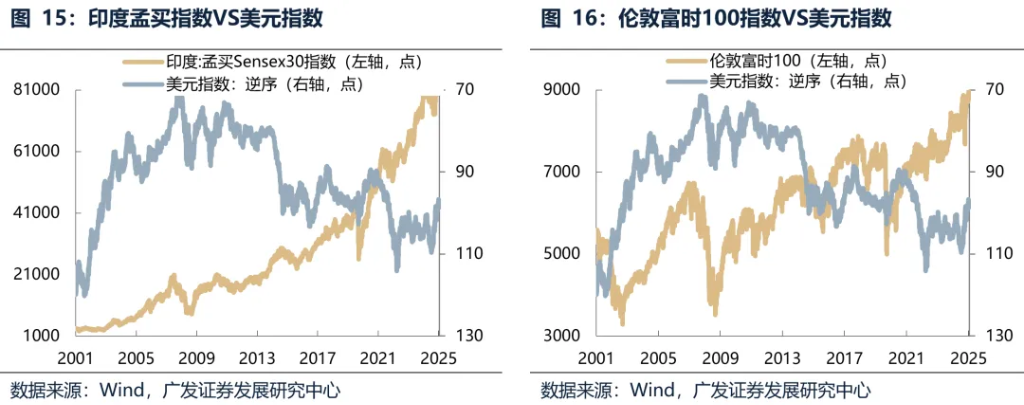

如果上述邏輯通順,一方面,同爲金融中心的新加坡、英國倫敦,以及最近二十年來經濟常有亮眼表現的德國、日本、印度,資金應該同樣會在美元指數走弱的時候,流入這些市場,最終股指會有類似於港股的表現,與美元指數具備極強的負相關性。但現實是,不管是日經225、德國DAX指數、印度孟買30指數、倫敦富時100指數,与美元指數的负相关性都极为有限。另一方面,港股與美元聯繫匯率制,美元指數下跌意味着港元相对于其他货币同样下跌,因爲匯率因素流出美元資產,流入港元計價資產,不符合邏輯。

規律只是表象,更爲關鍵的在於美元指數漲跌的驅動因素。長期來看,美元指數通常是由美國與其他國家的經濟增速差決定的。過去20年,美國與世界的主要經濟的增速差來自於中國,而港股市場中,內資企業佔比超過70%,收入和利潤主要來自中國大陸,香港市場又不存在外匯管制。於是資金趨向於買入高增長的市場,最終反應到外匯市場上是美元指數走弱。也就是說,美元指數的變動是結果而非原因,美元指數雖然和港股相關性強,但不存在對港股的影響。中美經濟增速差一方面影響香港權益市場的波動,另一方面影響着匯率市場的變化。

但是,如果未來歐洲尤其是德國財政十年萬億計劃,使得歐洲與美國經濟差收窄,歐元需求大增而導致美元指數回落,那麼資金大概率會流向德國DAX指數而不是港股。

美元指數短期還受到利差優勢、避險情緒等因素的影響,因此,短期美元指數走強並不意味着港股就一定會走弱。例如18年年末-19年年初,中美貿易戰出現邊際變化,中國經濟預期好轉,港股走強;與此同時,美國2018年年末美聯儲加息,帶動美元指數走強。

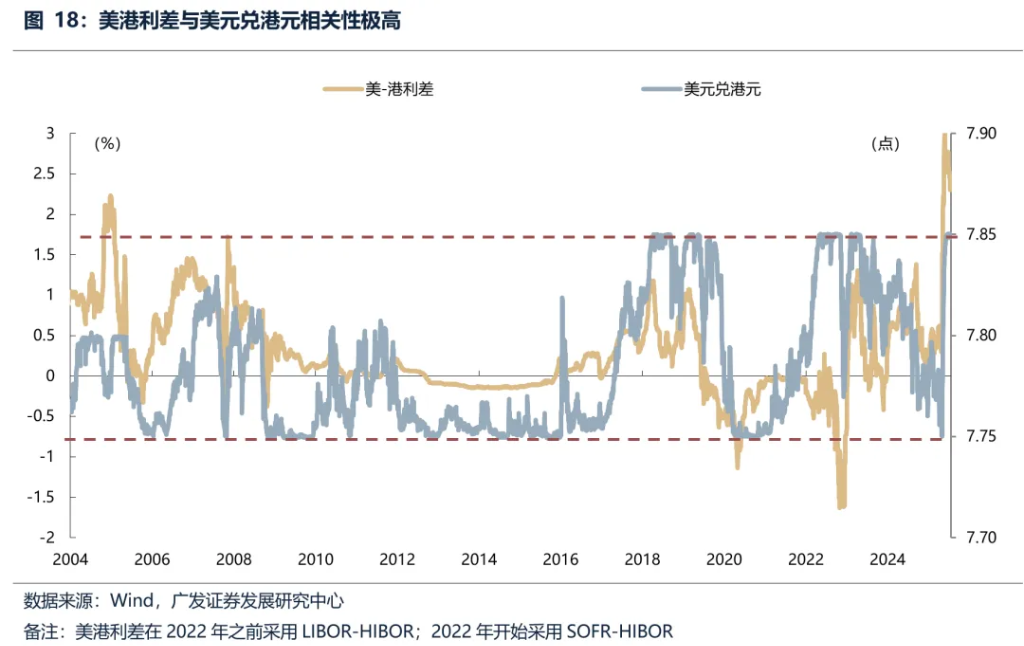

(二)美港匯率(LIBOR/SOFR-HIBOR息差)怎麼影響港股?

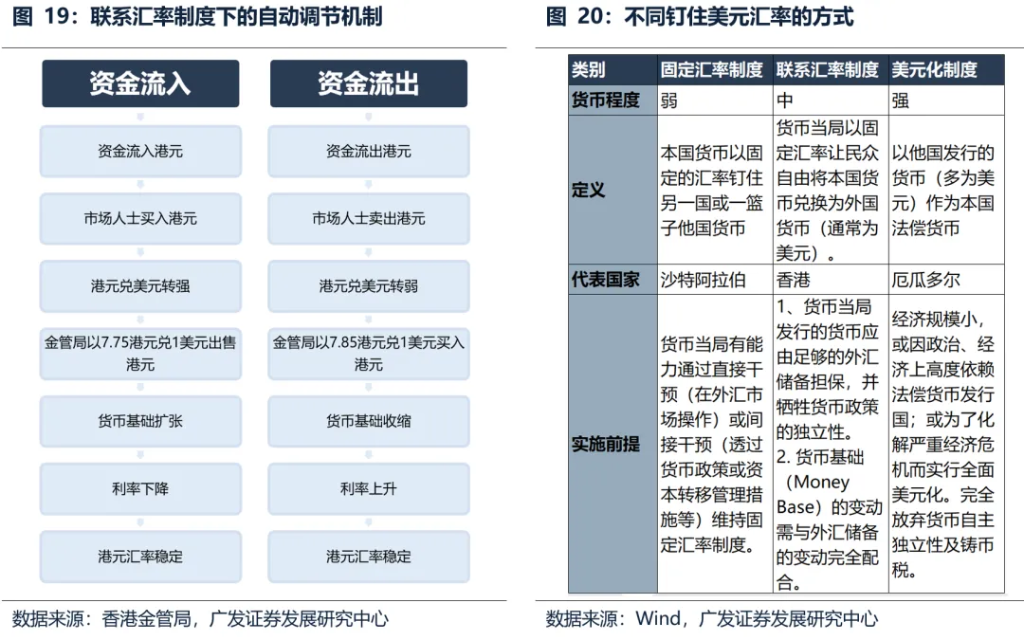

路徑一(偏間接和短期,匯率通過HIBOR間接影響股市):資金流入港元→兌換港元需求增加→兌換港元需求增加→匯率觸及7.75強方保證→金管局以7.75港元兌1美元出售港元→HIBOR快速下降→掛鉤HIBOR的保證金、融資利率下降→股市流動性上升→股市短期上漲。典型的還有今年5月初,以及2020年4-11月。

但該路徑存在一定的問題:一是金管局以7.75港元兌1美元出售港元,不一定會導致HIBOR快速下降,典型的是2015年5-12月,觸及強方保證,但HIBOR同樣處於歷史低點,難以繼續下降,在中國大陸打擊傘形信託後,港股同樣暴跌。另一方面,HIBOR快速下降不一定會導致杠杆资金买入港股,例如2007年10月-2008年初次貸危機爆發,槓桿資金反過來大幅做空港股。

路徑二(匯率上升可能是南向/外資流入的表現):港幣向強方保證升值時(例如2024下半年至2025年年初,從7.85升至7.75)↔意味着可能外資或南向資金買入港股資金,而外資/南向資金買入港股是實際能夠支撐港股的微觀流動性。但實操上美港匯率對港股的指向性不強。

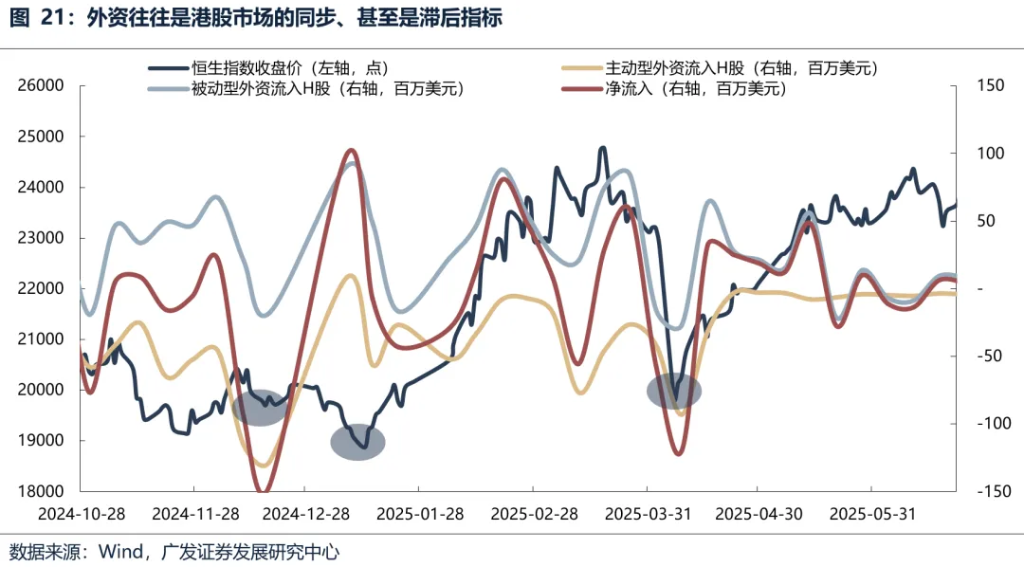

三、南向資金/外資是否對港股存在領先意義?

南向資金/外資屬於微觀流動性,大幅度的流入肯定對港股會產生影響,关键的核心在于南向資金/外資是否對港股存在領先意義?是否能夠跟蹤資金流向判斷股市漲跌?

從去年年底以來,不管是主動型外資還是被動型外資,往往是港股市場的同步、甚至是滯後指標,並不存在領先性。

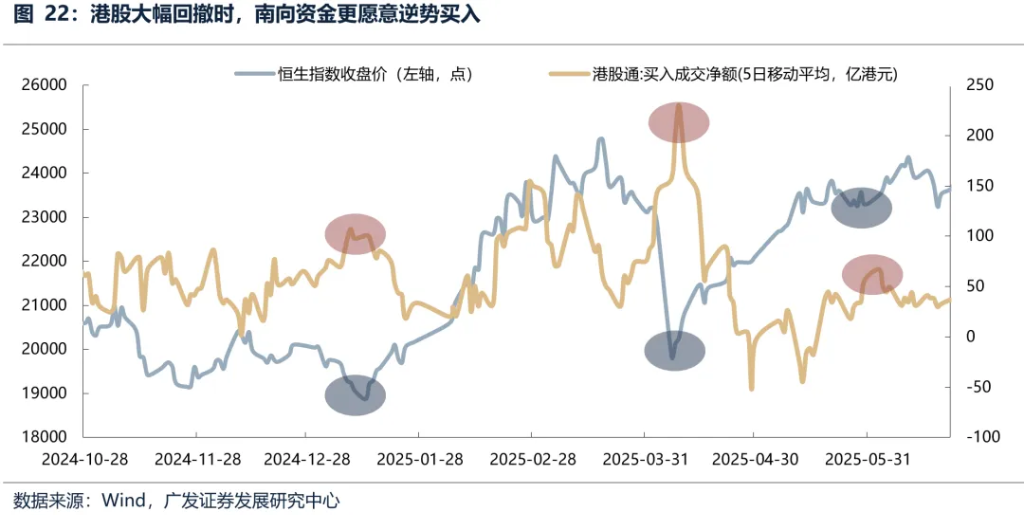

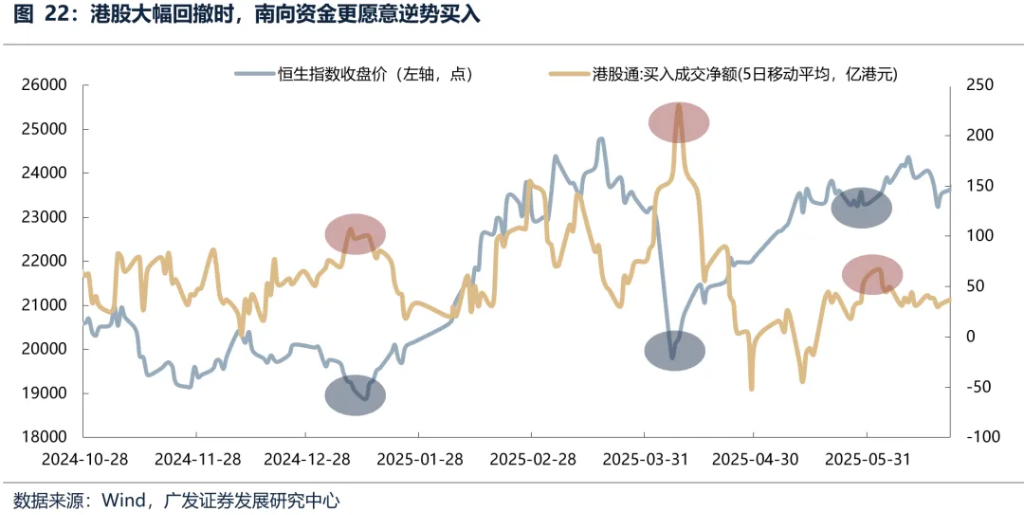

南向資金也類似,但最近一年港股的急跌/回調,可以看到南向資金逆勢買入。背後的原因是多方面的,可能是保險公司修改會計準則,資產荒下持續流入港股高股息;可能是南向資金尋找更純粹的創新藥標的;也可能是買入稀缺科技、消費龍頭例如泡泡瑪特、小米等。

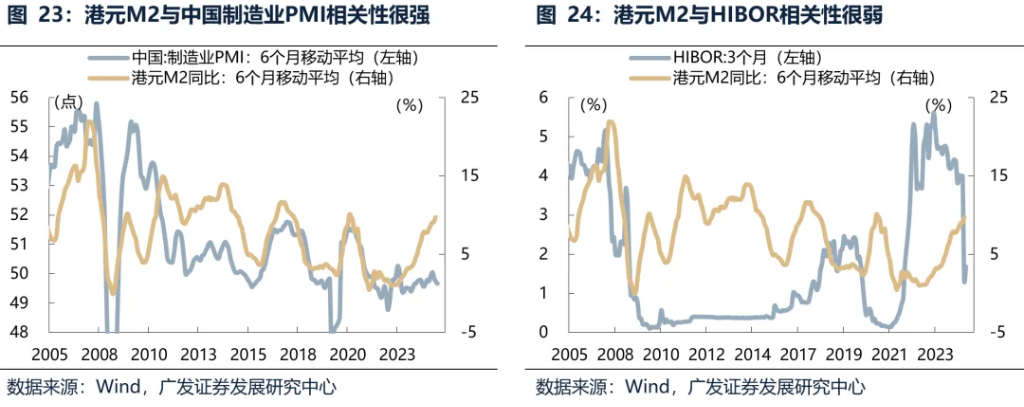

四、宏觀流動性(港元M2)能夠影響港股嗎?

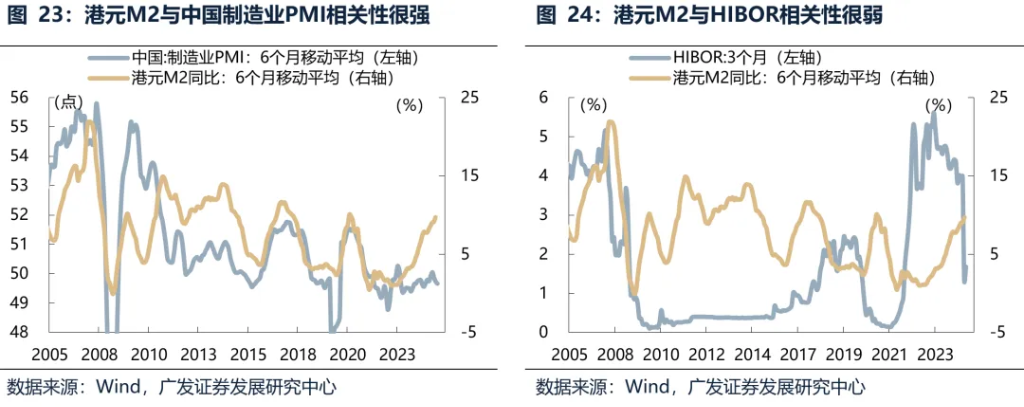

(1)港元M2、M1增速與香港製造業PMI的相關性較弱。可能是由於香港經濟以服務業爲主導(服務業佔比超90%),製造業規模有限,因此本地製造業活動對港元M2的拉動效應較弱。

(2)但是,港元M2、M1增速與中國內地宏觀經濟指標(中國製造業PMI)卻呈現顯著相關性。背後的邏輯可能在於兩方面:一方面,內地經濟復甦預期強↔中國製造業PMI持續擴張→內地企業擴張意願增強→赴港債權、股權融資→外資流入香港→募集的外幣/港元資金存入香港的銀行→推高港元M2、M1。另一方面,內地經濟復甦預期強↔中國製造業PMI持續擴張→投資者對中資股盈利預期改善→港股吸引力上升→外資流入香港,存入香港銀行購買港股→M2上升)。

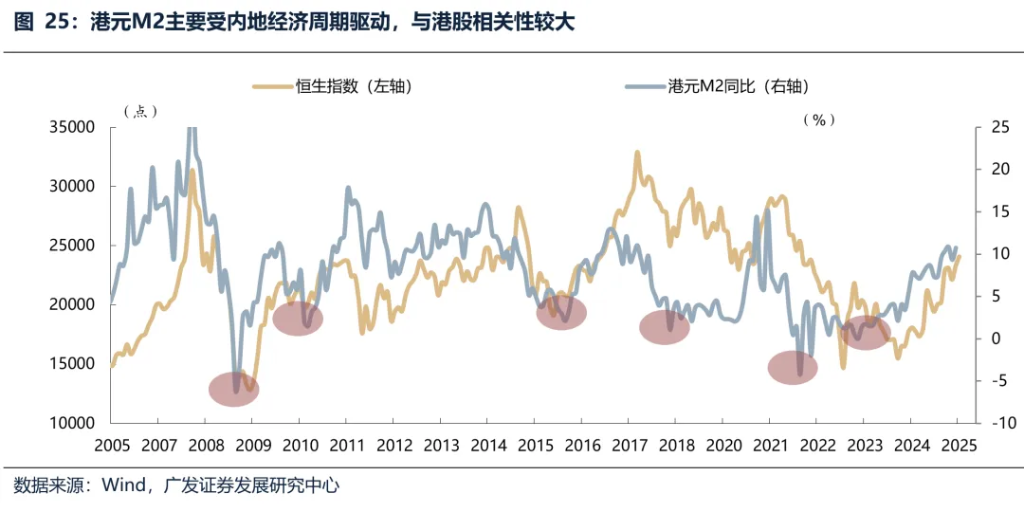

(3)而根據上文,港股市場中,內地公司的市值佔比超過70%,收入和利潤主要來自中國內地經濟,恒生科技和恒生指數的走勢與中國製造業PMI高度一致,因此,港元M2、M1與港股(恒生指數、恒生科技)的相關性較大,可能可以作爲前置觀察指標。

(4)港元M2與HIBOR的同步性較低:前者主要受內地經濟週期驅動,而後者更敏感於全球流動性環境變化(如美聯儲政策、匯率等),兩者主導因素的分化導致相關性減弱。

五、其他香港利率和流動性相關指標

(一)香港基準利率、P率跟對港股影響較小

(1)基準利率:由金管局直接掛鉤並同步調整美聯儲聯邦基金利率,反應最爲迅速直接。

(2)Hibor:受聯繫匯率機制驅動。資金流入港元→兌換港元需求增加→兌換港元需求增加→匯率觸及7.75強方保證→今年5月初金管局以7.75港元兌1美元出售港元→HIBOR快速下降→港元匯率穩定。其走勢雖主要跟隨美國利率,但因本地流動性波動,同步性不如基準利率。

(3)最優惠貸款利率(BLR、P率,代表Best lending rate、Prime rate):由銀行自主確定,調整最爲滯後且非必然同步。銀行僅在Hibor持續高企顯著推高其資金成本壓力時,纔會考慮上調。例如,在2015-2018年的加息進程中,香港銀行直到2018年9月才上调最優惠貸款利率久。

(二)擁擠度:在市場情緒過熱的時候,可能存在一定的指引意義

採用板塊10日移動平均成交額佔万得香港板塊成交額的佔比,作爲市場擁擠度指標,參考恒生科技、醫療保健、房地產、可選消費四個板塊,在擁擠度極高,即市場過熱的情況下,可以考慮離開“人聲鼎沸”的地方,可能對股市頂存在一定程度的指引意義。

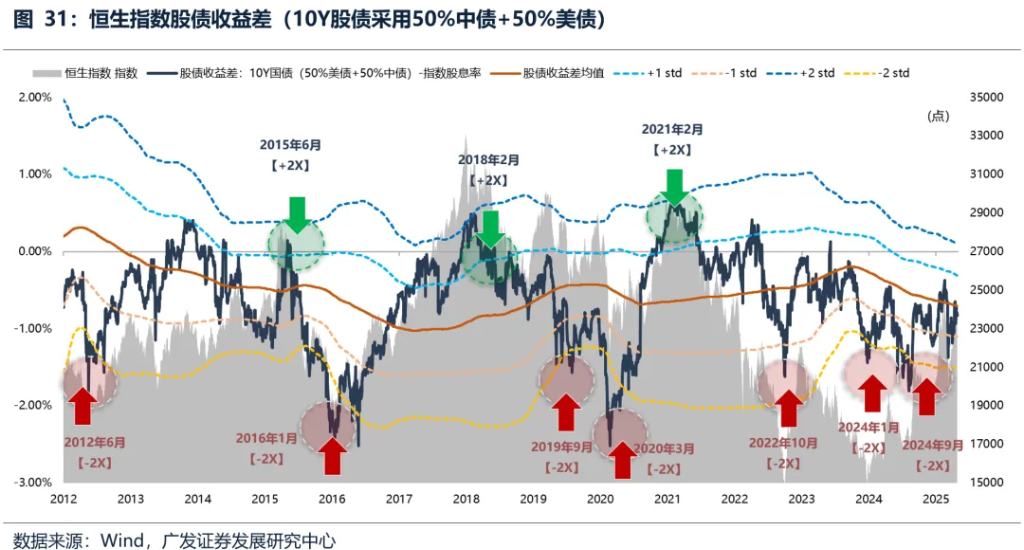

(三)股債收益差:作爲觀察市場底部指標,效果較好

1.股債收益差背後的邏輯:

(1)從大類資產配置的角度,考慮股票和債券之間的性價比關係。這是一種間接的資產荒邏輯,在固收類資產收益率不斷降低或者維持低位的同時,市場整體有較爲充裕的流動性,於是權益資產的吸引力就體現出來。在由標準差和均值構成的通道內,股債收益差形成一個類似“鐘擺運動”的格局。

(2)當股債收益差運行到-2X標準差附近的時候,意味着該指數的性價比大幅提升,進入開始醞釀機會的階段,而同時債券的性價比開始明顯下降。

(3)構建“均值+/-1、+/-2X標準差”的通道,本質反映股債收益差的概率分佈。正態分佈中(μ-σ,μ+σ)概率面積爲68%;(μ-2σ,μ+2σ)爲95%。也就是說,在理想狀態下,指數僅有5%的概率運行在通道之外。

2.在港股構建股債收益差的效果可能要好於A股。

(1)股債收益差的有效性的核心在於均值迴歸。即經濟中樞、利率中樞不能明顯下移,需要處於穩態,做到均值迴歸,纔會出現正態分佈的現象。例如日本90年代、美國80年代、中國2023年之後,經濟中樞、利率中樞下移,股指會貼着-2X標準差向下移動,出現暫時性的失效。

(2)港股的股債收益差效果可能要好於A股。港股驅動邏輯上,一方面,基本面跟隨內地,恒生指數中權重較大的公司普遍較爲成熟,盈利能力相對較爲穩定;另一方面,資金面受海外影響也較大,考慮到香港上市公司融資的來源比例,無風險利率採用50%的10年期中國國債到期收益率和50%的10年期美國國債到期收益率,融資成本也相對穩定。

3.歷史上來看,可以用股債收益差作爲觀察市場底部指標,效果較好。每次恒生指數的股債收益差觸/接近-2X標準差,恒生指數都會迎來新的一波上漲,例如2012年6月、2016年1月、2019年9月、2020年3月、2022年10月、2024年1月、2024年9月等。

本文作者:劉晨明、餘可騁,來源:晨明的策略深度思考,原文標題:《【廣發策略港股&海外】6月港元觸及弱方保證,爲何港股並未走弱?》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。