今晚20:30公佈的美國第二季度GDP數據,或許會在賬面上顯示強勁反彈,但这份數據很可能具有相当大的误导性。

由貿易逆差收窄驅動的增長,掩蓋了消費支出溫和及商業投資停滯等核心領域的疲軟跡象,這讓一份看似強勁的報告,實則預示着美國經濟的潛在動能正在放緩。

媒體對經濟學家的調查顯示,市場普遍預期美國第二季度GDP將實現2.4%的年化增長,徹底扭轉第一季度0.5%的萎縮局面。瑞銀在最新發布的財報中,將美國第二季度GDP增長預測大幅上調至2.6%,

儘管GDP讀數或許樂觀,經濟學家們卻普遍警告,應將焦點放在“對國內私人購買者的最終銷售額”這一關鍵指標上。該指標被視爲衡量美國本土真實經濟健康狀況的“晴雨表”,而其增速預計將從第一季度1.9%的水平放緩。

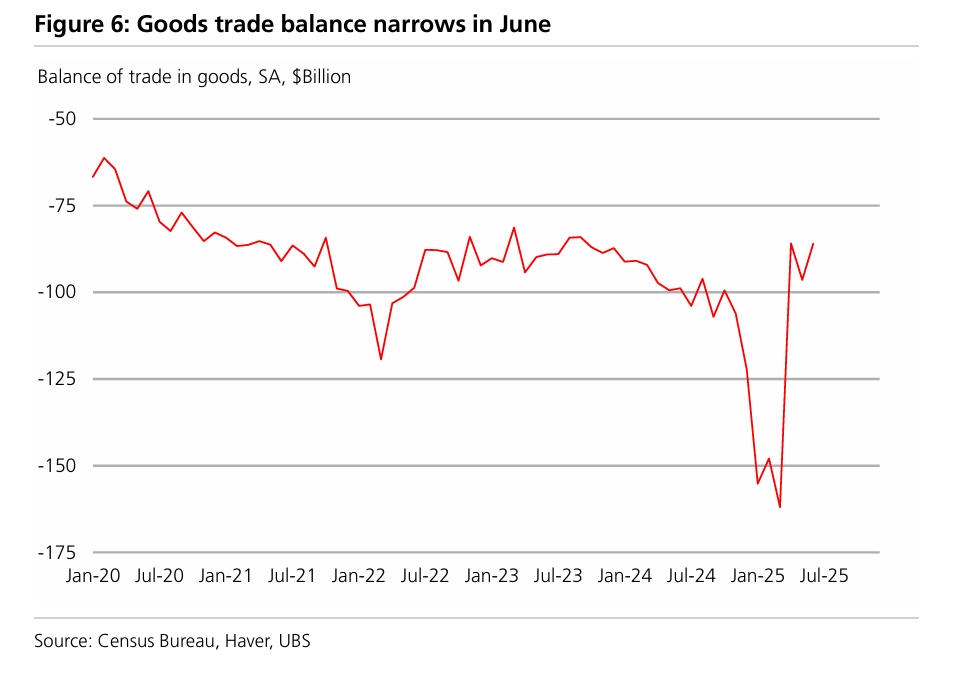

貿易數據扭曲,美國二季度GDP或現反彈貿易和庫存這兩個最具波動性的GDP組成部分,正連續第二個季度主導着經濟數據的走向。

瑞銀現預測第二季度實際GDP年化增長率爲2.6%,遠高於第一季度-0.5%的萎縮。然而,這一增長幾乎完全由淨出口的巨大貢獻所驅動,預計將爲GDP增長貢獻高達4.1個百分點。

這一現象的背後是進口額的急劇下降。繼第一季度淨出口拖累經濟4.6個百分點之後,第二季度進口的大幅回落(預計年化降幅超25%)造成了數據的劇烈反轉。若剔除這一影響,美國國內需求和實際個人消費支出的增長步伐,已從過去兩年的2.5%-3%顯著放緩至今年的約1.1%(上半年年化)。

桑坦德美國資本市場(Santander U.S. Capital Markets)的首席美國經濟學家Stephen Stanley指出:

“總體GDP數據將連續第二個季度無法提供對基本面的準確看法。”

他表示,特朗普政府不可預測的關稅戰略所產生的連鎖反應已廣泛波及經濟,其“主要影響是在企業界製造了謹慎情緒”。

儘管美國宣佈已達成多項貿易協議,但經濟學家指出,美國的有效關稅率仍處於1930年代以來的最高水平之一,且約60%的進口商品仍未被任何協議覆蓋。綜合來看,經濟學家估計,2025年上半年美國經濟的實際增速低於1.5%,並預計下半年表現平平,全年增長或僅爲1.5%甚至更低,遠遜於2024年2.8%的增速。

內需引擎顯露疲態與此同時,經濟增長的真正基石——國內需求,正顯示出令人擔憂的跡象。佔美國經濟三分之二以上的消費支出,在第一季度幾乎停滯後,預計第二季度僅實現溫和回升。與此同時,企業在設備方面的投資支出預計將表現平淡,甚至可能出現下滑。

瑞銀表示,消費者信心依然脆弱。世界大型企業聯合會的消費者信心指數在7月份微升2.0點至97.2,但仍顯著低於2024年104.5的平均水平。信心回升主要由預期指數的改善驅動,而反映當前狀況的指數實際上下降了1.5點。備受關注的勞動力市場差異指標(認爲工作“充足”與“難找”的比例差)在7月下降了0.9个百分點至11.3,已回落至2017年中的水平。

牛津經濟研究院(Oxford Economics)首席經濟學家Ryan Sweet表示:

“在GDP增長方面,經濟將無法彌合與去年相比的差距,因爲關稅將……開始在通脹數據中顯現,並損害實際可支配收入,因此消費者的支出將不會像過去那樣積極。”

勞動力市場成美聯儲政策關鍵面對複雜的經濟信號和來自特朗普要求降息的壓力,美聯儲預計將在本週利率政策會議上,維持其4.25%-4.50%的基準利率區間不變。在2024年三次降息(最後一次在12月)之後,美聯儲目前似乎更傾向於保持觀望。

“關鍵在於就業市場,”Ryan Sweet補充道:

“只要裁員沒有大幅增加,那麼經濟就能在今年下半年繼續勉力前行,美聯儲也就沒有開始降息的緊迫性。”

他預測,美聯儲的下一次降息可能會在12月發生。因此,勞動力市場的表現,將是投資者判斷美聯儲未來政策路徑的核心依據。

洛約拉馬利蒙特大學(Loyola Marymount University)金融與經濟學教授Sung Won Sohn指出,勞動力增長放緩的部分原因是移民中斷。他警告稱:

“隨着加入勞動力隊伍的人數減少,經濟增長將會放緩,單靠生產率是無法支撐經濟增長的。”

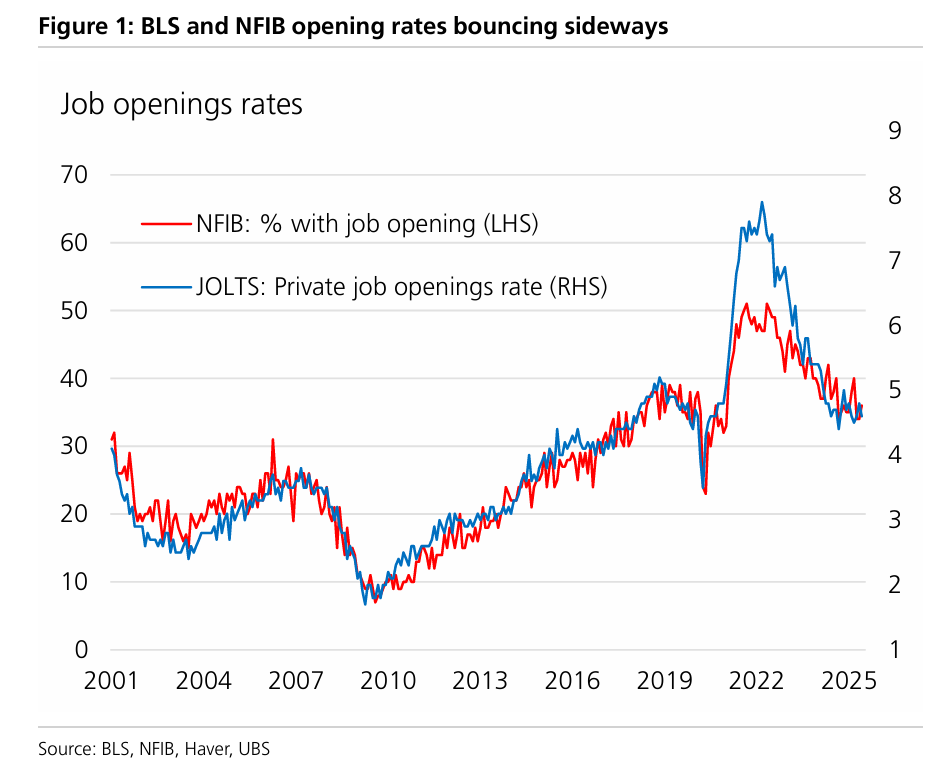

瑞銀在研報中表示,JOLTS數據顯示,美國就業市場正在降溫。6月份,全行業職位空缺數減少了27.5萬,降至744萬,職位空缺率回落至4.4%。但全行業的招聘率已降至3.3%,接近2024年6月創下的本輪擴張週期低點3.2%。這一水平與2010-2013年勞動力市場的疲軟狀況相當。私營部門的招聘率更是降至3.6%,爲去年8月以來最低,與全球金融危機(GFC)期間的水平相仿。

除了短期波動,美國經濟的長期前景也面臨結構性挑戰。雖然“大漂亮”法案的通過消除了部分財政政策的不確定性,但據無黨派的國會預算辦公室(CBO)估計,其減稅和支出條款將在未來十年給已達36.2萬億美元的國債增加3.4萬億美元,而對通脹調整後GDP的平均提振僅爲0.5%。

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。